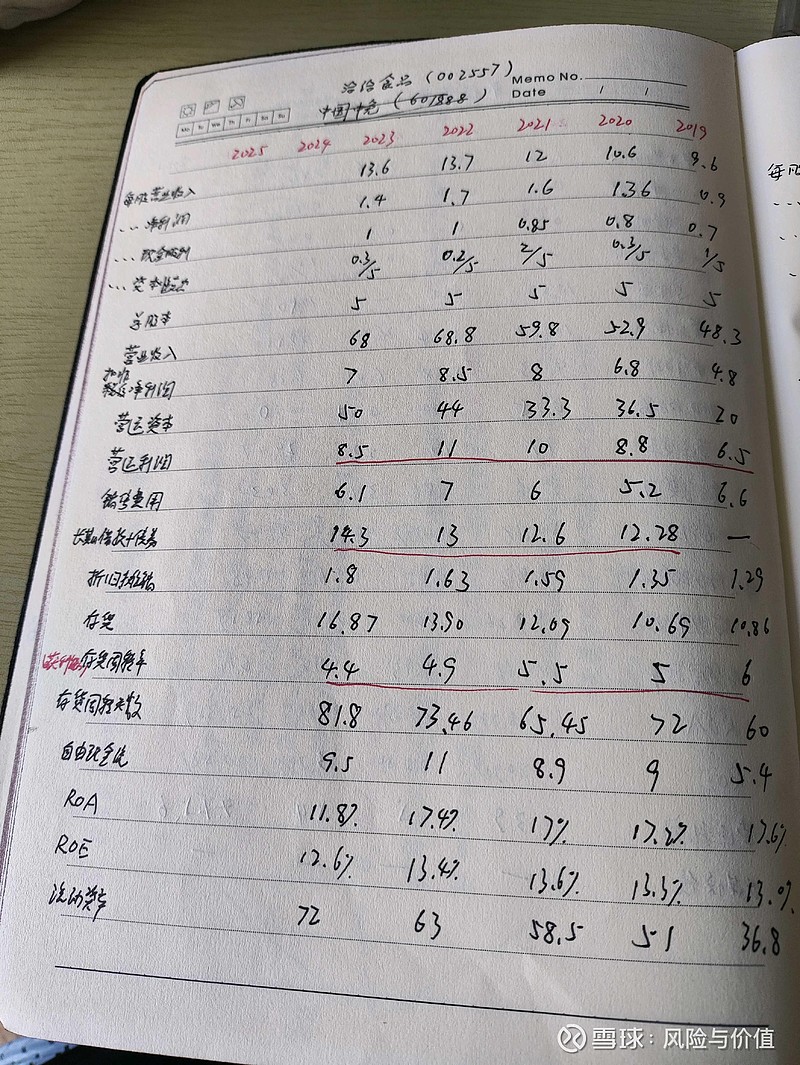

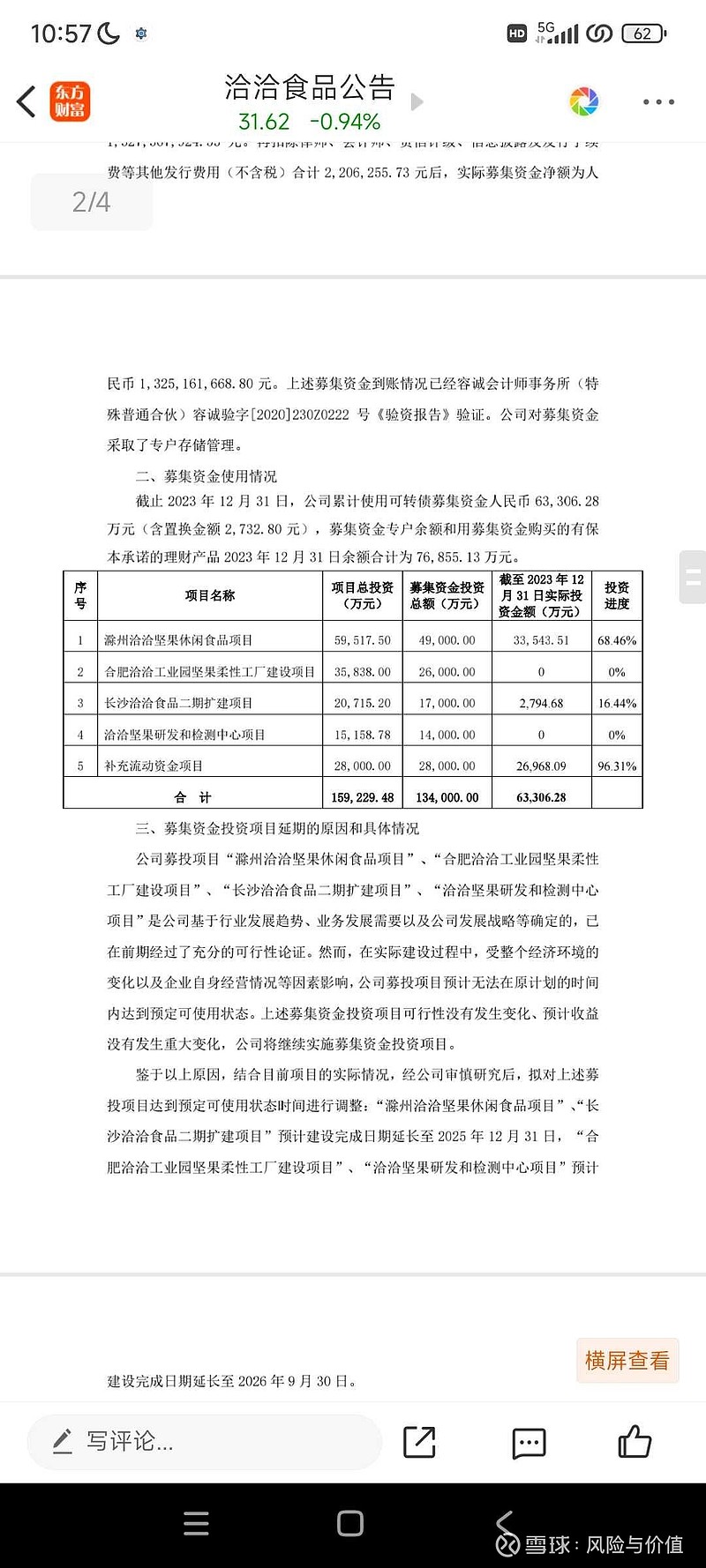

洽洽瓜子耳熟能详,提起瓜子,会想到洽洽。主营瓜子与坚果,经销为主,另有电商和海外。2011年上市,募集19亿,2020年发行了13亿可转债。每年均有分红,累计分红33亿,除去大股东分红也有20亿左右,相对来说还是比较不错。有员工持股与股票期权,截止24年7月5日,收于27.66,市盈率为14.5,未加回分红股价回到20年初。那么,如今的洽洽低估了吗? 如图一,19——23年的一些数据,洽洽貌似遇到了一些问题。23年营收在下降,销量也在下降,虽然22年瓜子有所提价。营运利润回到20年水平,自由现金流也有所下降。存货增加,周转率下降存货周转天数增加,目前进入了清库存的情况。从图二的可转债募集资金使用表来看,投资项目都在往后延期。营运资本和流动资产上升,但利润未上去,导致ROE与ROA下降。提价能力并没有想象中那么强,涪陵榨菜也有这个问题且面要对来势汹汹吉香居。坚果类群雄涿鹿,尚未可知,全国各地的量贩零食店及电商加剧了零食的竞争,如同军备竞赛,最后大环境的下行也会减少人们对零食的消费。 海外市场23年虽有回暖但对整体来说贡献不是很大,开发第三增长点需要长时间来验证不如并购来的迅速。目前整个食品饮料股票价格几乎都在下降,从小甜甜变成牛夫人 从预期来看,24年可能与23年差不多,高增长的话得在募集资金项目建设完毕以后才能见分晓。从价格来看,图一的数据有的经过调整,但还需要进一步调整,如考虑期权和股票价格及可转债转股等因素,目前应为中性水平。当然这只是理论,而且也是建立在公告数据是否真实、准确、完整与分析是否有缺陷之下,两者缺一不可,另外也没有定性的分析,这也是一个因素 理论能简化现实,但现实世界往往更加复杂。最后说两个要约收购,$万里股份(SH600847)$ 与$世荣兆业(SZ002016)$ 出了要约公告,但要约价不是很高。从目前来看,后者的概率要高一些但还需看后续公告,有兴趣的可以留意一下