电池片作为光伏产业链中游的核心一环,可以说是对整个下游电站效益起着决定性的作用,因为电池片转化效率的高低直接关系了其投资回报率。

本文通过收集整理公开信息,主要回答一下两个问题:

1、电池片生产全流程

2、国内电池片龙头企业及在扩建产能

01 电池片生产全流程

从电池片的划分来看,主要有P型电池与N型电池两大类,P型电池使用的是P型硅片,N型电池使用的N性硅片(有关P型、N型硅片的解释详见文章“硅料,会不会成为下一个锂矿”网页链接)

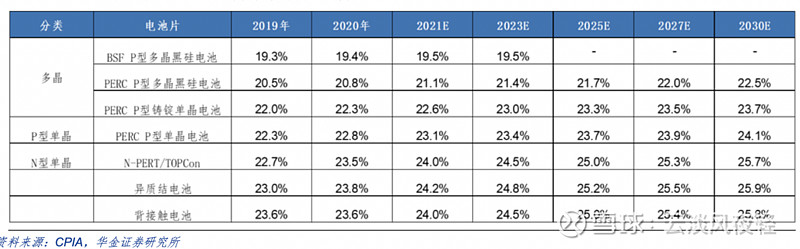

P型电池主要主要制备技术有BSF(铝背场)和PERC技术,N型电池的制备技术主要包括PERT/PERL、TOPCon、IBC、异质结(HJT)等

一般而言,P型电池制造工艺简单,成本更低,但缺点是电池转化效率低。

N型电池制造工艺复杂,成本更高,但优点是电池转化效率更高。

光伏电池片发展阶段大致可以分为四个阶段,

第1代:常规铝背板 BSF 电池(1 代)

第2代:PERC 电池(2 代)

第2.5代:PERC+电池(TOPCon)(2.5 代)

第3代:HJT 电池(3 代)

第4代:IBC 电池(4 代)

从国内来看,正处于2.5代与3代之间。

不同发展阶段生产电池片的工艺也会有所不同,本文主要介绍下主流的2.5代与3代电池生产工艺流程。

从技术路线来看未来的发展趋势:

N型电池正在取代P型电池

HJT电池有望在2023年迎来爆发,逐步取代PERC与TOPcon电池

具体两种电池生产工艺如下:

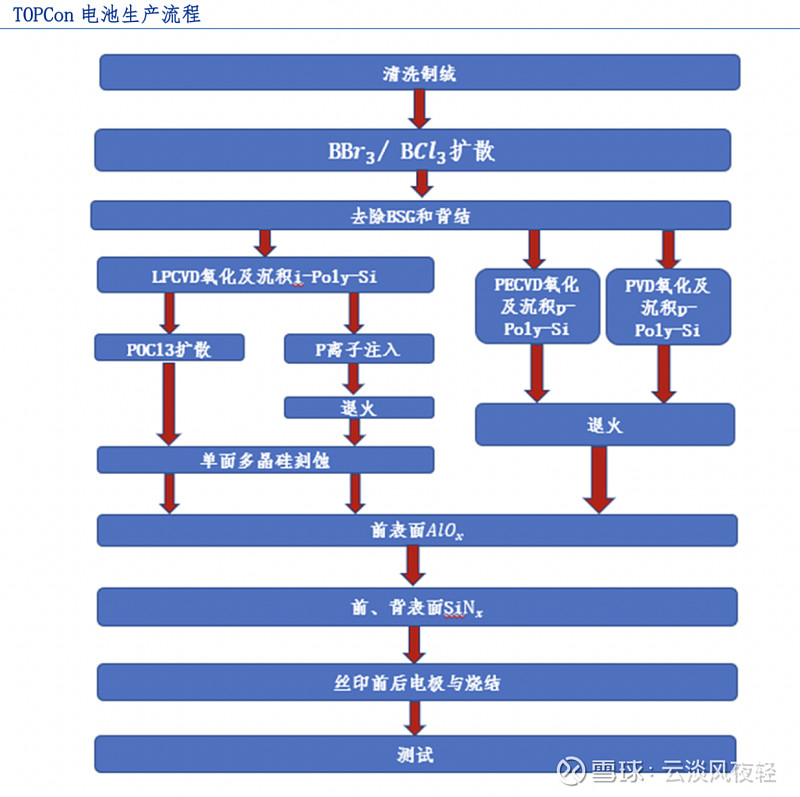

2.5代:PERC+电池(TOPCon)

TOPCon 工艺路径与 PERC 兼容性较好,理论极限效率最高 从工艺兼容性上看 TOPCon 与 PERC 兼容性较好,仅需在 PERC 产线上增加硼扩散、LPCVD(或 PECVD)以及湿法刻蚀机台。同时根据 ISFH 的测算,TOPCon 电池理论极限效率为 28.7%,十分接近单结电池的效率极限 29.43%。

PERC+电池(TOPCon)大致有6大生产流程:

1)清洗与制绒

主要目的是去除吸附在硅片表面的各类污染物,去除硅片表面的切割损坏层;利用陷光原理降低电池表面反射率,绒面凹凸不平可以增加二次反射,改变光程及入射方式,增加光的吸收,提高短路电流,进而提升电池转换效率。

2)扩散,主要目的是形成 PN 结,该环节是电池片制造的心脏,使电池片具有功能。

3)刻蚀(去磷硅玻璃),在扩散工序中,硅片侧边和背面边缘没有遮挡,也会扩散上磷,PN 结正面所收集的光生电子会沿边缘扩散有磷的区域流到 PN 结背面,从而造成短路,使电池片失效。刻蚀工序即是将硅片边缘带有磷的部分去除,避免 PN 结短路且造成并联电阻降低;

4)镀膜,主要起到 a)减反射作用,提高电池片对阳光的吸收,提高光生电流,从而提高转换效率;b)钝化作用,薄膜中的氢对电池表面的钝化降低了发射结的表面复合速率,提升开路电压,从而提高转换效率。光伏电池片中常见的镀膜技术包括 PECVD、LPCVD、PVD、ALD等;

5)丝网印刷,主要作用是为太阳能电池收集电流并制造电极,其中第一道背面银电极,第二道背面铝背场印刷和烘干,第三道正面银电极印刷;

6)烧结,即把印刷到电池片表面的电极在高温下烧结,使电极和硅片本身形成欧姆接触,提高电池片开路电压和填充因子,使电极接触有电阻特性以达到高转换效率。

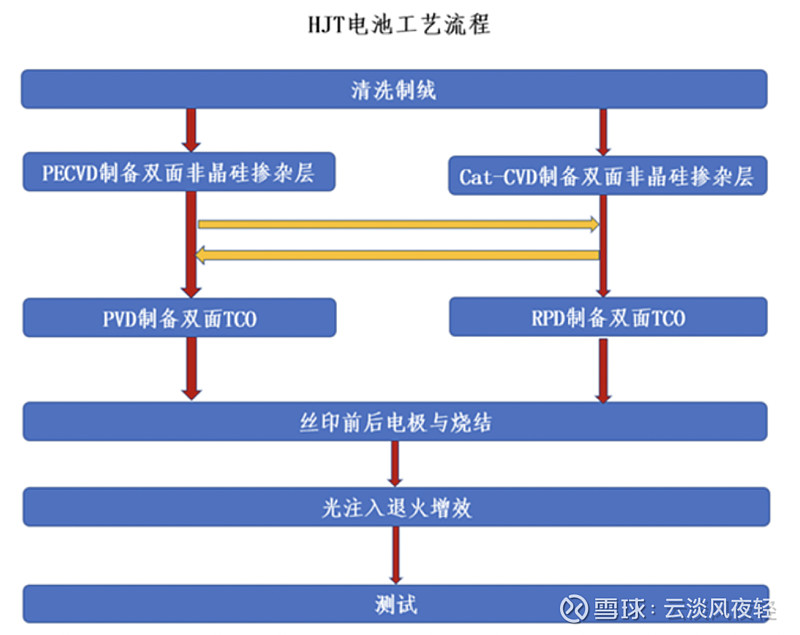

3代:HJT 电池

HJT 国内进程迅速,未来有望超预期 内发展发展时间相对较短。 HJT 工艺流程简单,但不与 PERC 产线兼容。HJT 产线仅有 4 道工艺,

1)清洗制绒

2)非晶硅镀膜

3)TCO 镀膜

4)丝网印刷、退火、测试

相较于PERC和TOPCon工艺流程大幅减少,HJT 电池由于在制备过程中对清洁度的要求高于 PERC 电池,对设备和车间的洁净度提出了更高的要求,所以原有的 PERC 产线无法和 HJT 产线进行兼容。

02 国内电池片龙头现有产能及扩建产能

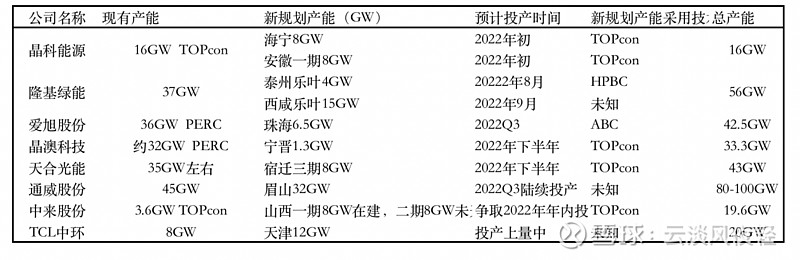

从目前公开数据整理,目前产能规模较大的电池片企业主要有:

晶科能源、隆基绿能、爱旭股份、晶澳科技、天合光能、润阳科技、通威股份、中来股份等

从产能来看,通威股份现有产能最大,达到了45GW,除通威外,爱旭、隆基、天合光能、晶澳科技等现有产能也有达到了35GW以上。

从未来三年的投产及总产能来看,通威依然处于龙头老大的位置,预计产能规划在80-100GW左右。隆基、爱旭、天合的总产能也都突破40GW。

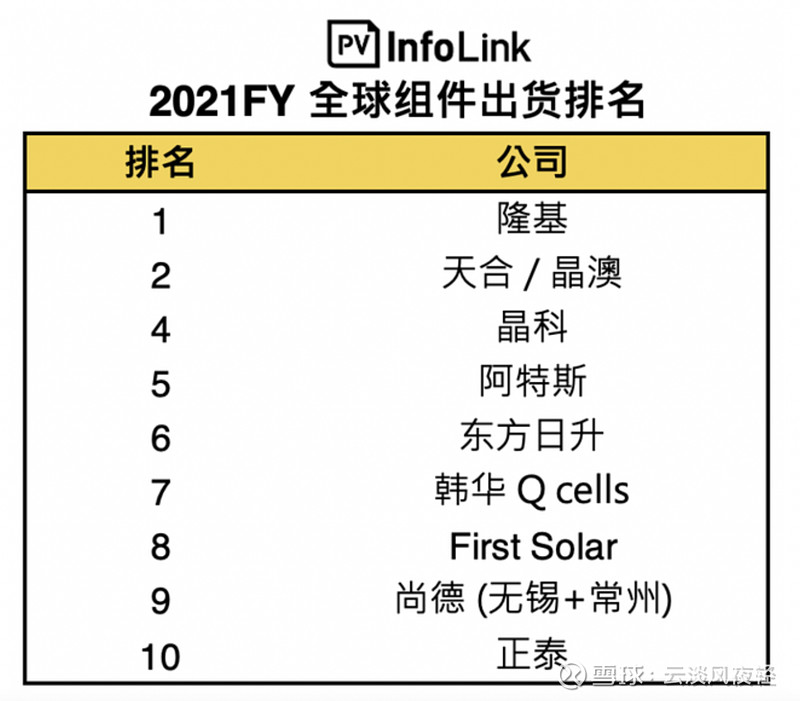

从电池片出货量来看,根据PV InfoLink调研数据统计,2021年通威位居第一,爱旭位居第二,润阳位居第三

隆基、天合、晶澳等未上榜的原因主要在于这三家电池片主要为自用生产组件,根据PV InfoLink调研数据统计,2021年组件出货量前五名分别为隆基、天合/晶澳、晶科、阿特斯、东方日升。

结尾

受制于技术路线的不确定性,目前电池片投产规模没有像上游的硅料及硅片那么夸张,一旦新的技术路线确定下来之后(目前来看,HJT跑出来的可能性较大),除了有利于现有电池片龙头企业之外,扩产对于主做该技术的设备厂商业绩也有明显的利好(设备端可以重点关注迈为股份、捷佳伟创)。