一、高光时刻将现

先看几个数据,截止2月底,非货币ETF规模为6517.93亿元,同比增长57.39%。2月份,非货币月度交易量13258.50亿元,同比增长175.04%。去年,非货币ETF平均收益率24.51%,全市场流通股换手率11.77倍,非货币ETF年换手率20.74倍。

众所周知,2004-2011年,在第一只ETF华夏上证50ETF$上证50ETF(SH510050)$ 推出后,ETF暂停了7年,之后迎来爆发性增长,但是相比老美上市ETF4.6万亿美金的规模,我中华规模仅6500亿人民币。其中,上市ETF规模占股票市场规模也是11.5%:1.09%的差异,数量是2356:284。

由此可见空间巨大。

二、ETF的特点和优势

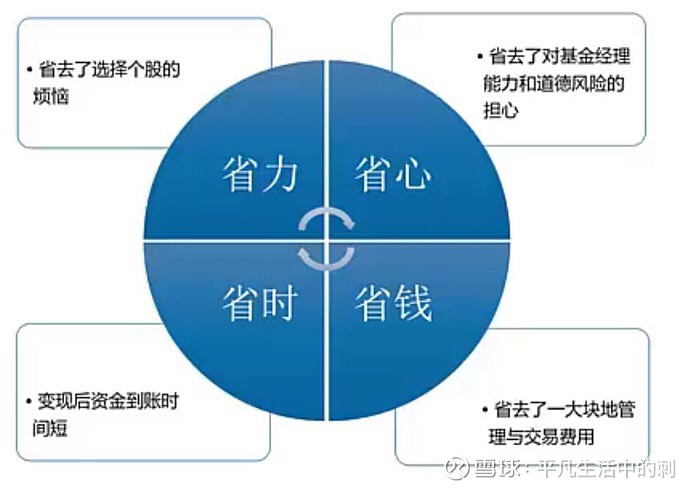

ETF兼具一级二级市场特点,优势明显:

省力——3000只股难甄别基本面和时机

省时——主动型基金过度依赖基金经理,ETF每日公布运作情况相对透明

省钱——管理费和交易费

固定费用:ETF管理费0.5%(传统开放式基金管理费1.5%)

可变费用:交易佣金(不同券商差异很大,某头部券商现在也还可以0.1元起)或基金申赎费(某头部券商一折),无1‰的交易印花税

省时——普通开放T+2以上资金到账,ETF当日可用,T+1可转出

三、你应该了解的ETF的“与众不同”

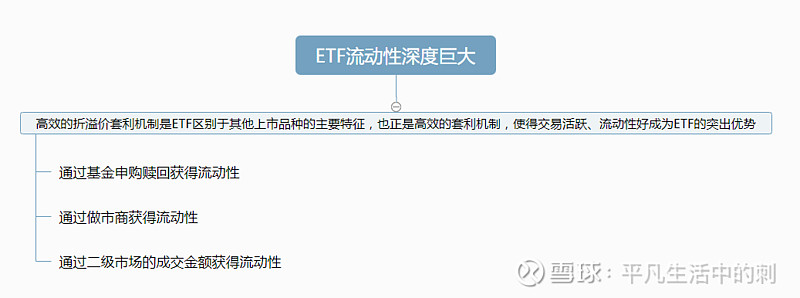

ETF高效的折溢价套利机制,使表面交易额背后隐藏了巨大的流动性深度。就是说,ETF的流动性实际上包含了三个部分:基金的申购赎回、做市商、二级市场成交额。

此外,与普通开放式基金不同,ETF除了定期公布季报、半年报、年报外,还在每个交易日公布申赎清单和基金份额参考净值(IOPV)。IOPV是由交易所根据基金管理人每日提供的申赎清单,按清单内一揽子股票的盘中最新成交价格计算出的ETF动态净值,它所反映的是ETF实时内在价值。IOPV每15″计算并公告一次,在银河证券交易软件分时图中,用紫色线表示。有心人可以利用IOPV线把握ETF实时脉搏。

ETF的流动性一般通过交易额、换手率、规模、折溢价等指标来衡量,但是,需要特别注意的是,ETF的流动性与股票不同,份额数量不固定,做市商、套利机构可以随时参与交易,通过申赎ETF份额来应对二级市场供求失衡的问题,所以ETF的流动性不能只看盘面挂单。

从本质上看,ETF实际上是从组合投资和资产配置出发,跟踪指数,当然与此同时,也存在市场风险、跟踪误差的风险、交易冲击成本、成分股调整、流动性风险……所以仓位控制应严格把握。

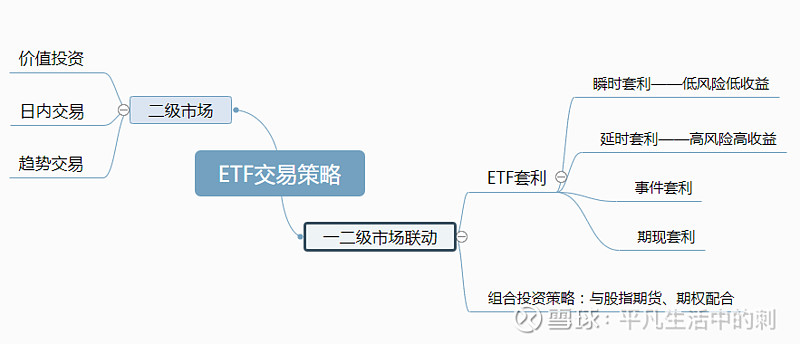

四、多策略套利

套利诱人,但是基本上是大资金的游戏,小散们最好还是在二级市场老实做趋势,当然也可以使用某券商开发的策略宝中宝,有针对日内、趋势、组合三种,工具用起来。