可转债入门系列第5篇:可转债核心指标-票面利率

我们都知道可转债是债券+期权的结合体。

那么既然是债券,一般在债券到期后一定要还本付息,比如国债和企业债等等。

可转债是每年都会支付利息的,每年支付利息的利率在可转债上市的时候会进行说明。比如 正裕转债 的票面利率是这样的。

第一年为 0.5%,第二年为 0.8%,第三年为 1.2%,第四年为 1.8%,第五年 为 2.2%,第六年为 2.5%。

每年的利息是以 可转债的原始票面价值 * 利率 来计算的。

那么每一张 正裕转债 的 第一年利息 = 100 * 0.5% = 0.5元。

你持有 正裕转债 时,每年到了支付利息的时候,会有利息直接发放到你的证券账户的。

那么在 正裕转债 的6年存续期内,你可以收到的利息总额是多少呢?

利息总额 = 0.5 + 0.8 + 1.2 + 1.8 + 2.2 + 2.5 = 7 元。

讲到这里大家可能觉得,每只可转债的利率都差不多。

实际上不是这样的,很多大公司、银行为了减低可转债的发行成本,给出的票面利率是很低的。

但是评级较低的可转债、急需融资的民营上市公司,为了推动可转债的成功发行,会给出相对更高的票面利率。

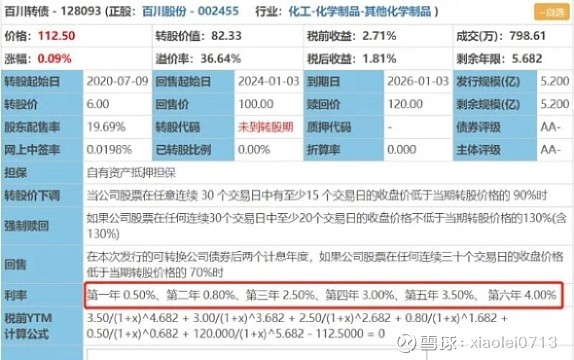

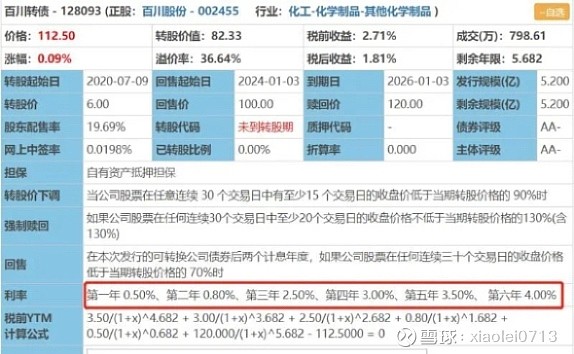

比如百川转债,它的票面利率就很高。

第一年 0.50%、第二年 0.80%、第三年 2.50%、第四年 3.00%、第五年 3.50%、 第六年 4.00%。

百川转债的利息总额 = 0.5 + 0.8 + 2.5 +3 +3.5 + 4 = 14.3 元。

同样100元买百川转债居然比正裕转债,多出 7.3的总利息。

当然,百川股份的大股东们也很精明,用前2年很低的票面利率成功的完成了5.2亿的融资。

后期为了不支付高额的可转债利息, 百川股份的大股东们会想尽办法,配合提高股价,促使投资者们完成百川转债的转股操作。这样也会使百川转债的价格被推高。

由此可见,简单的票面利率背后还有复杂的逻辑被隐藏了,大家在选择可转债时要懂的运用票面利率,寻找机会,甄选弹性更好的可转债。