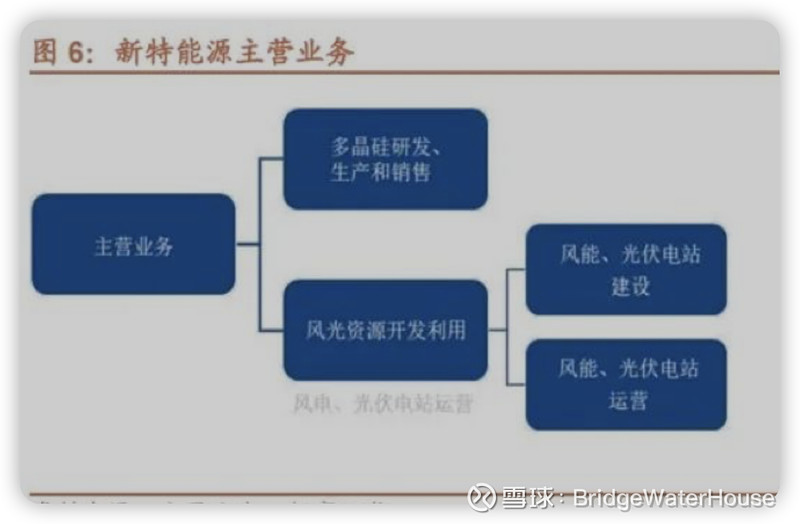

1)特变电工是一家产业链非常齐全的公司,产品覆盖了新能源硅料、煤炭、变压器、电线电缆、铝电子新材料铝箔、输变电成套工程等等,是我们国内在输变电领域,新能源领域里面的一家巨头公司。

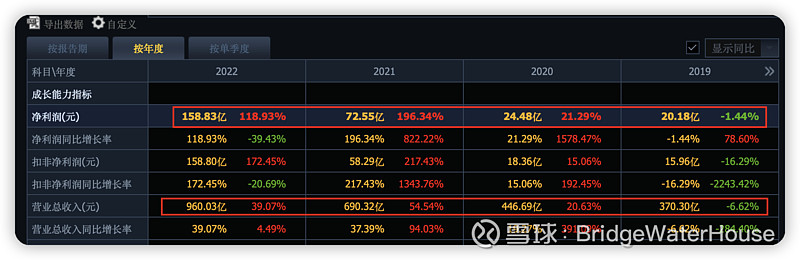

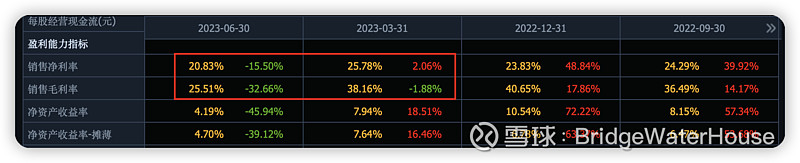

2)特变电工的财务数据非常的优异公司。过去4年来营业收入,在高基数的情况下,仍然保持了高速增长,2022年公司的营业收入达到了960亿元,净利润达到了158.8亿元。

公司的毛利率最近4年来不断提高,从20%上升到了38.59%,净利润率从6.46%增长到了23.83%。

公司2023年毛利率出现了快速下滑的情况,从一季度的38.16%下跌到了二季度25.51的毛利率。2023年上半年公司的营业收入与2022年整体持平,净利润下滑24%。

3)公司2022年以及2023年上半年营业收入按照产品的分类统计如下。

4)2022 年公司实现收入960 亿元,同比增加39%,主要系硅料、煤炭业务体量持续扩张,其中硅料等新能源业务实现收入344 亿,同比增加72.1%,毛利率大幅提升至57.8%,煤炭业务收入175 亿,同比增加88.6%,毛利率提升4pcts 至47.6%,全年费用率下降约3pcts,实现归上净利润159 亿,增加119%。一季度公司硅料销量继续增加,但由于行业总产能释放,价格波动下行,业务增长趋稳,整体符合预期。

5)硅料产能扩张,持续贡献稳定收益。报告期内公司完成新疆产线技改与内蒙新产线投产爬坡,期末硅料总产能达到20 万吨,全年实现产/销量12.59/10.67万吨,贡献加大。一季度公司硅料出货约4.5 万吨,而随硅料产能释放,硅料价格经历波动后整体进入下行通道,公司新产能投放较快,准东20 万吨多晶硅(一期10 万吨)项目已开工建设,预期上半年投产,2023 年规划出货将大幅增长至23-24 万吨,硅料仍是重要的收益来源。

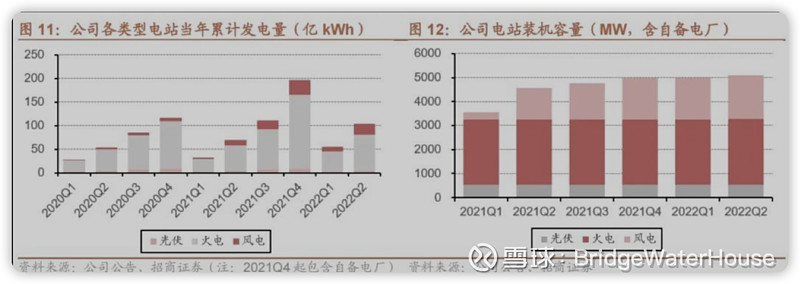

6)煤炭核准产能增加。公司准东地区煤矿储量120 亿吨,全年新增核定产能2000万吨,其中南露天煤矿扩至4000 万吨/年、将二矿至3000 万吨/年,全年产量增至7000 万吨以上,销售价格同比上升,盈利表现向好。未来公司市场化销售比例或随外运能力跟进提升,煤炭业务利润贡献会进一步加大。

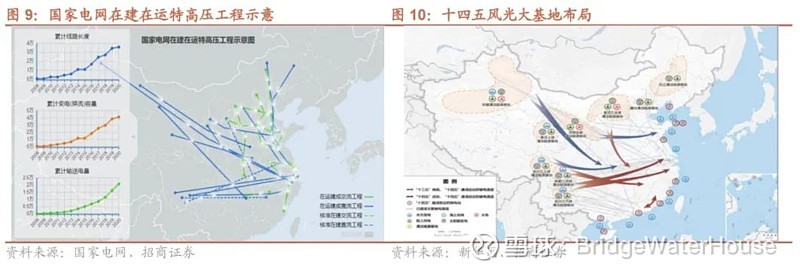

7)电网装备业务也将有较好发展。国内风光大基地项目建设陆续启动,催生了对特高压的新需求,十四五期间将是特高压的新发展期。2022 年下半年特高压核准开工提速。公司在特高压领域核心业务包括直流换流变、交流主变压器、直流换流阀、电抗器、套管等核心产品,将受益于特高压建设。

8)众和并表进一步完善产业布局。2022 年末,新疆众和正式纳入公司合并报表,业务增加高纯铝、铝箔、合金产品等新材料业务。过去公司围绕能源领域长期布局和投入,形成了稀缺且难以复制的能源资源优势,未来有望逐步将其转变为收入及利润规模的进一步扩张。

9)公司在特高压领域核心业务包括直流换流变、交流主变压器、直流换流阀、电抗器、套管等核心产品。

10)子公司新特能源,港股目前市盈率只有1.65倍。

11)公司过去围绕能源领域进行了10多年的布局和投入,资本消耗巨大,目前公司煤炭(含配套铁路)、清洁能源、火电(含自备电厂)规模都已经很大。从长期来看,公司的这个能源优势是比较稀缺和难以复制的,可能是比较宝贵的资源和资产。

12)公司新疆硅料产能还在进一步增加,目前硅料价格在下降,毛利也在下滑,继续关注硅料后续价格的走势。传统业务方面,煤炭盈利及自持电站规模较去年均有提升,贡献稳定收益,近期煤炭价格走高,煤炭盈利及自持电站盈利水平仍将维持在高位。而随特高压项目启动,电网装备业务也有望实现较好增长。而过去公司围绕能源领域长期布局和投入,形成了稀缺且难以复制的能源资源优势,这家公司目前的市盈率只有4.57倍,目前最大的风险点在于硅料价格进入下行周期,这家公司买卖的时间点的判断主要在于对硅料价格周期的判断,总之特变电工是一家稀缺且具有难以复制的能源资源优势的公司。