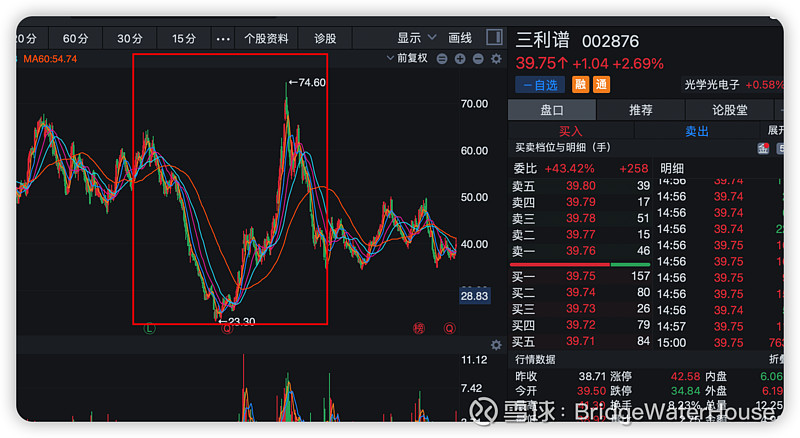

1)三利谱公司是去年反弹一波的大牛股,从24涨到了74,有资金在重点关注,目前的点位价格已经处于低位。

2)公司产品是面板显示行业的上游,整个公司的业绩跟着面板行业的业绩走,目前面板行业已经处于行业底部,有走出行业底部的迹象。

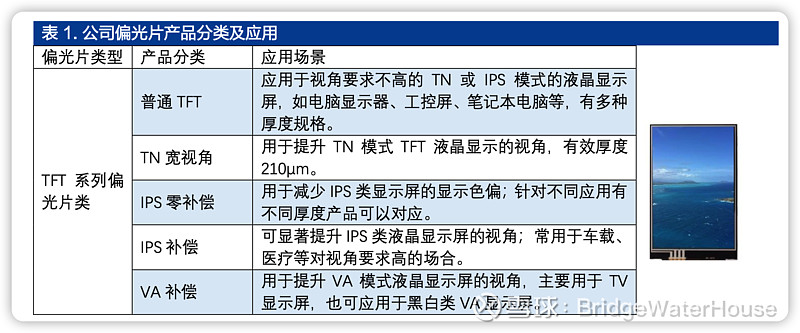

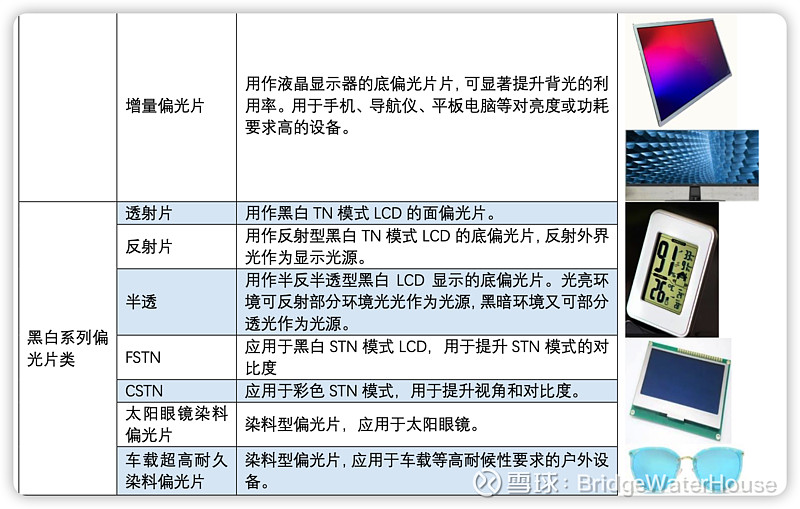

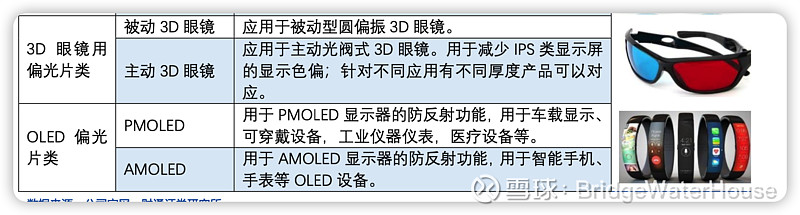

三利谱偏光片产品包括TFT偏光片类、黑白偏光片类(TN、STN、染料系列系列)、3D眼镜用偏光片类和OLED偏光片类,共四大类八个系列,产品涵盖了各种LCD显示模式,同时还可根据客户需求,自主研发具有针对性的高耐久、超薄、超广视角、高透过率等的高规格特殊定制产品。偏光片产品广泛应用于手机、平板电脑、电脑显示屏、液晶电视等工业应用领域,以及3D眼镜、防眩目镜、摄影器材的滤光镜等,偏光显微镜、特殊医疗用眼镜等的特殊应用。

公司现有产品有四个大类别,产品涵盖了各种LCD显示模式,同时可以满足客户高中低端不同层次的需求。同时凭借一流的开发团队,也可为客户开提供具有各种光学功能的偏光片解决方案。

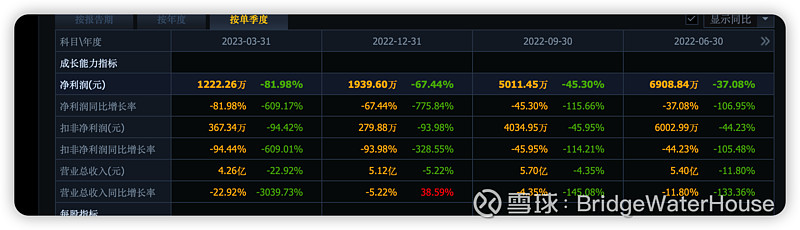

3)下游的收入仍然在快速下降,行业目前产能过剩整个行业仍然处于产能出清阶段,价格战可能仍然会持续一段时间,最后的结果就是实力小的公司被非常残酷的淘汰出局。

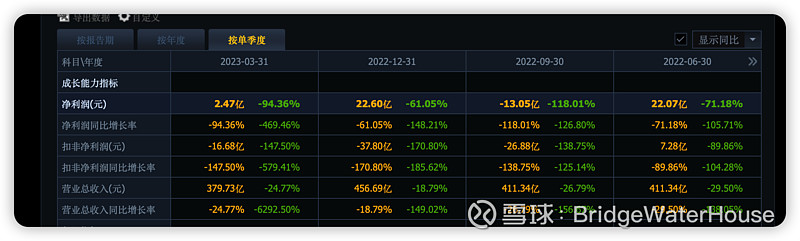

京东方A一季度的报表来看,行业仍然处于行业下降周期非常明显,收入下降幅度接近25%,需求萎缩非常明显,产品的毛利率有所回升,22年三季度公司的毛利率降低到2.62%,而21年三季度的毛利可是高达32.45%。今年一季度毛利为6.81%,与最低点相比有所反弹,但是这个绝对的毛利率仍然非常低。

TCL科技的情况明显比京东方还要差一些,在与京东方的竞争中明显的落于下风,毛利更低,一季度TCL中环贡献了22.53亿的利润的情况下,仍然亏损5.49亿。

4)公司的业绩基本上跟着下游厂商走,营业收入的下降幅度跟下游基本上一致,毛利下降也非常厉害,一季度报表显示行业仍然处于底部。

5)偏光片的用途很广,是平板显示的必备器件,行业刚需。

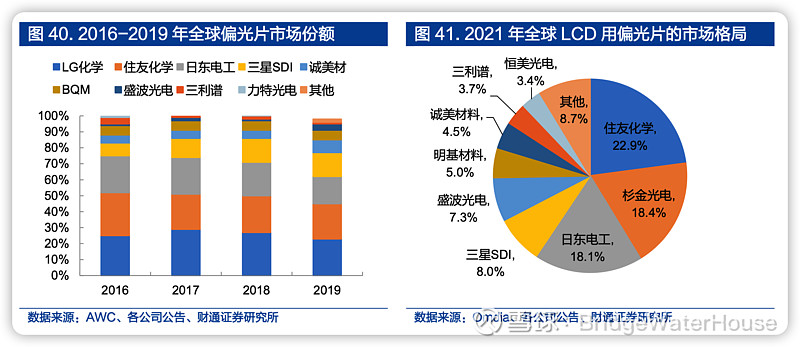

6)偏光片行业,国产化率低于20%,国产替代的潜力还很大。

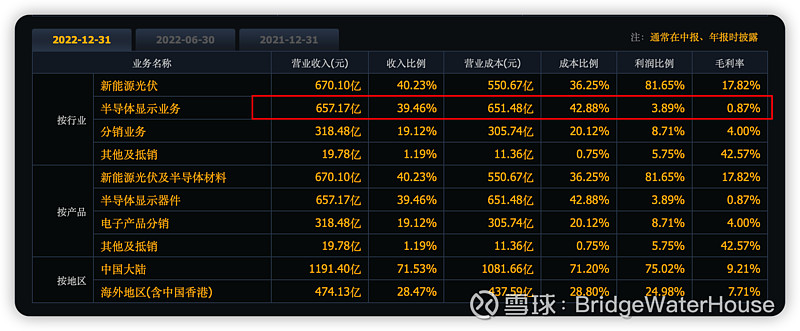

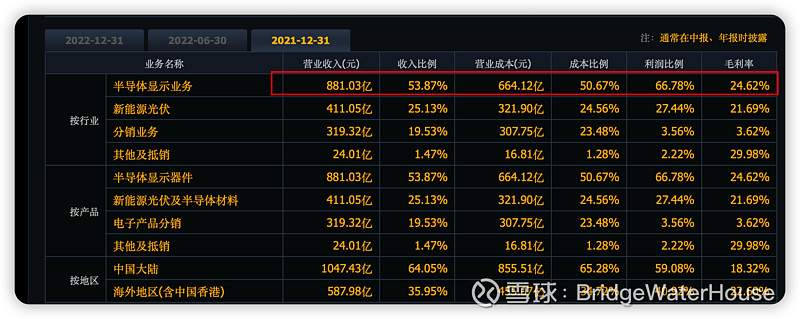

偏光片目前约占液晶面板成本的 7%左右。液晶显示模组中有两张偏光片分别贴 在玻璃基板两侧,液晶显示模组的成像必须依靠偏振光,少了任何一张偏光片, 液晶显示模组都不能显示图像。根据头豹研究院数据,偏光片在整体 LCD 面板 成本占比为 7%,若除去人工成本与设备成本之后,偏光片目前约占液晶面板成 本的 10%左右,未来市场发展与下游面板行业息息相关。

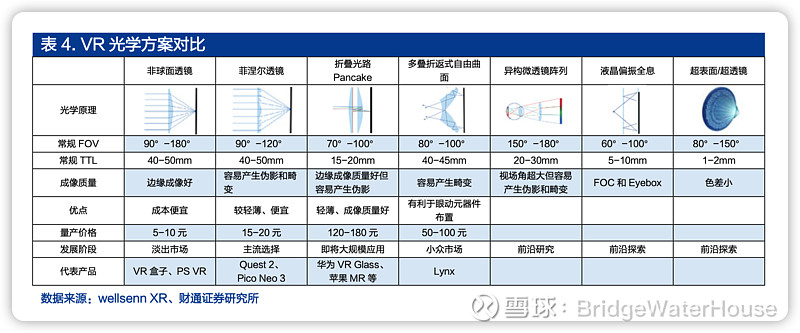

7)VR显示方案中,偏光片也是必需品,苹果的MR设备要发布了,三利谱属于MR概念股。

8)22年一波大涨,目前来看基本上跟公司业绩的基本面没什么关系,属于段时间的市场热点的炒作,目前苹果的MR设备已经很确定要在6月份发布,消费电子可能会迎来一波炒作,偏光片是平板显示/3D显示必备的器件,有可能会迎来一波炒作。