今天看到姜超关于居民信用卡贷款的评述,应该持续关注中国的债务问题。灌水多是以债的形式放出去,寅吃牟粮,未来的风险究竟有多大?慢慢拆解。

摘抄自网页链接

信用卡业务增速仍高,股份行份额提升。1)信用卡业务增速仍高。2018年末我国信用卡(包括借贷合一卡)累计发卡数量达到6.86亿张,同比增速16.7%,较17年有所放缓;未偿信贷余额6.85万亿元,同比增速约为23%,授信总额15.4万亿元,同比增长23.4%。信用卡业务在个贷业务中比重在上升。

4. 信用卡方兴未艾,助推居民消费增长

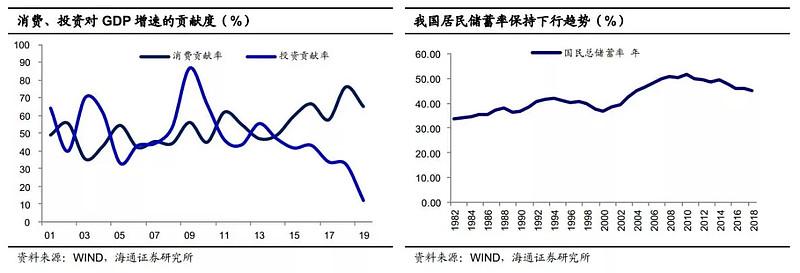

消费成为第一大驱动力。过去中国经济主要靠投资拉动,无论是投资增速还是投资对经济增长的贡献度,都远超消费。但是从2015年开始,消费增速就超过了投资增速,今年1季度的消费增速为8.3%,高于6.3%的投资增速。而从对经济增长的贡献率来看,1季度消费的贡献率为65%,远超投资的12%。

居民的消费习惯也出现变化,储蓄率出现下降,对消费信贷的需求扩大。2010-2018年国民储蓄率由51.79%下降至45.29%。消费能力的增强及消费意识的提升增加了对消费信贷的需求。

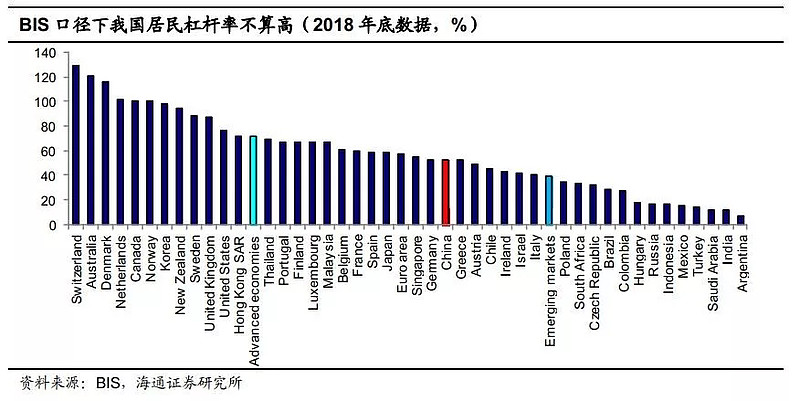

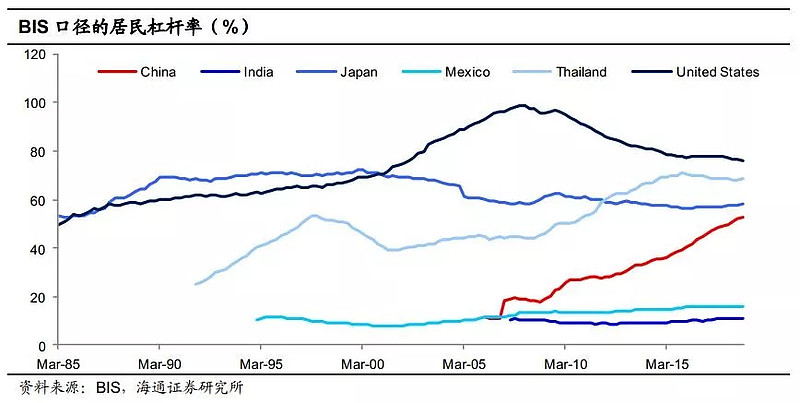

BIS口径下我国居民杠杆率绝对水平不算高。根据BIS计算的居民杠杆率数据,从绝对值看,截至18年底我国的居民杠杆率为52.6%,低于大多数发达国家,但要高于发展中国家平均水平。

近年来居民杠杆率增长较快。须要警惕的是,我国居民杠杆率的增长速度已经远高于大部分中等收入国家,尤其在最近三年。BIS口径的中国居民杠杆率从15年底到18年底提高了13.6个百分点,增幅在其统计的42个国家中排第一。

实际债务负担还可能更重些。在实际生活中居民部门的借款渠道除银行贷款外,还包括住房公积金贷款、P2P、民间借贷等。我们计算了考虑公积金贷款后的居民部门杠杆率,这一数据在18年底为58.76%。导致居民杠杆率低估的可能主要是民间金融借贷,但这一块缺乏权威数据,西南财经大学的中国家庭金融与研究中心(CHFS)在2014年1月发布的《中国民间金融发展报告》中显示13年中国家庭民间金融市场规模为5.28万亿,这一规模是当年年末存款类金融机构信贷收支表中住户贷款的26.6%。如果考虑了民间金融借贷的规模,我国居民部门杠杆率很有可能会有一个比较大的提升,按1.266倍计算的话则为66.2%。

比起整体债务率,债务负担的结构问题可能更值得思考。

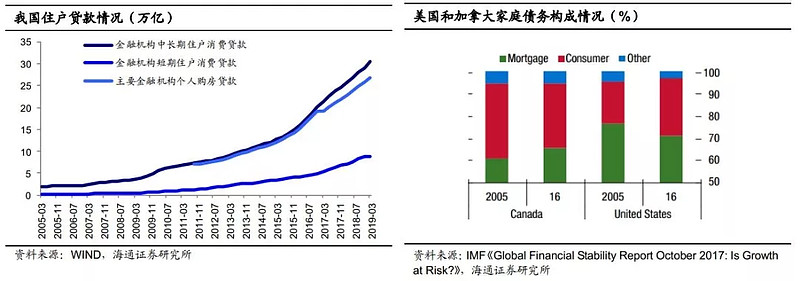

居民债务中主要是房贷,其他消费类贷款占比低。我国住户消费贷款中,短期消费贷占比只占22%,中长期贷款占到78%,中长贷主要是购房贷款,购房贷款占住户消费贷款的近7成。而IMF报告中,美国和加拿大家庭债务中用于消费的占到大多数,按揭贷款占比是比较低的。

新购房低收入家庭负债重。过去几年我国居民贷款上升的很快,主要是房贷推动。由于较高的首付金,一部分付不起首付的人加杠杆的需求被压制,而购房且有贷款的群体中,存在一批低收入高负债买房的家庭,他们已经在政策允许的范围内,将杠杆加得比较高了。

评述:

中国家庭债务占居民可支配收入的比率在去年年底就达到了117%。而家庭债务累积越多的省份,家庭消费率就越低。如果中国家庭贷款的增速保持在18%左右,那么将会导致家庭消费率增速下降大约0.819%。

1)导致家庭债务不断增加的主要原因之一,就是房价的居高不下。房价越高的省份,家庭债务累积的速度就越快。数据显示,房价每升高1%,就会导致家庭债务额外增加0.53%。

2)消费率下降主要是因为人口老龄化。人口老龄化一方面使得劳动力成本上升以及劳动力人口数量下降,另一方面在杠杆率高企的背景下,社会还贷压力剧增,人口老龄化进一步挤压了年轻劳动力的经济收入,进一步挤出消费。

3)在过去6年的时间里,中国的信用卡债务增长了逾6倍,尽管是从一个相对低的基数上升。预计未来两年的无抵押消费贷款将以每年20%的速度增长,较以往20%以上的增速略微放缓。标普表示,该增速水平让人想到2002年的中国香港、2003年的韩国、以及2006年的中国台湾,这些地区的信用卡热潮最终都是以糟糕的结局收场。并且,它们与当前中国内地有许多相似之处,比如:1、企业贷款需求减弱,促使银行扩大零售贷款业务;2、宽松货币环境;3、市场竞争激烈,机构的风险偏好上升。

相比于美国

数据显示,截至7月8日,美国的债务总额接近22.44万亿美元,这一数值已达到1958年有债务数据以来的约80倍,当时是2800亿美元。其中,美国的家庭债务已超过2008年金融危机时的12.68万亿美元的历史峰值。而家庭债务中,学生贷款占到了非常大的一个比例。

截止到6月份,美国未偿还的学生贷款的债务规模达到了1.6万亿美元。这成为很多美国家庭沉重的负担。据悉,如今美国大学生毕业时就身背大概3万美元的债务。如果与上世纪90年代做比较的话,增加了两倍左右。当时大学生毕业时的平均负债大概在1万美元左右。

另外,美国的信用卡债务也在上升。据Creditcards.com的统计,截至今年年初,美国的信用卡债务达1万亿美元。美国在线借贷平台Lending Tree公布的2018消费贷款数据显示,除了传统的信用卡贷款,截至去年年底,美国消费贷款的余额也达到了1250亿美元,并且该数字还在不断扩大。

值得注意的是,与中国一样,住房贷款也是美国家庭债务上升的主要原因之一。