开年以来,资金不断借道ETF低吸布局业绩估值性价比突出的医疗板块。医疗板块未来机会如何,投资价值几何,此时是布局好时机吗?

【纲要|3大看点】

1.医药配置空间大,可能出现超额收益

2.政策频出带来边际利好,疫情好转催化需求快速释放

3.CS医药创新指数:估值低,创新价值凸显,板块性价比高

医药配置空间大,可能出现超额收益

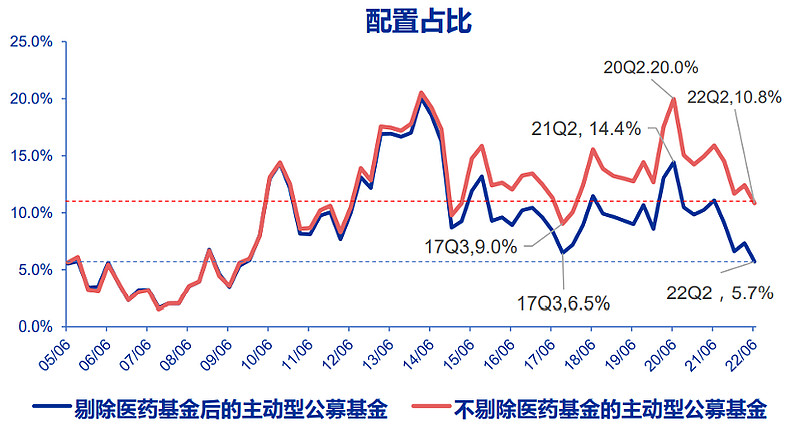

当前来看,医药仍处于“持仓底、估值低”状态。据wind显示,2022Q2医药行业公募基金持仓比例约10.8%,位居重仓行业第三(第一二分别为食品饮料和电力设备及新能源),季环比下降1.6pct。此外,剔除医药基金后,2022Q2公募基金医药持仓比例5.7%,较2022Q1下滑1.6pct。医药基金超配比例呈现环比恢复趋势,但仍处于2010年以来历史低分位水平。公募基金一旦加仓医药,当季度就可能出现比较明显的超额收益。

图1 主动型公募基金医药持仓比例 来源:申万宏源整理

政策频出带来边际利好 疫情好转催化需求快速释放

近期国家层面出台多项利好政策,推动医疗服务进一步发展。7月19日,国家医保局发布《关于进一步做好医疗服务价格管理工作的通知》,就医疗服务价格管理中仍然存在的宏观管理相对薄弱、价格杠杆功能发挥不充分、项目管理引导作用不突出等问题提出指导事项。指导事项从宏观管理、日常管理、医疗服务项目组成、和集采的关系等方面深化医疗服务价格改革。该政策进一步明确鼓励基于临床价值的医疗技术创新,并重点突出对技术劳务价值的支持,有望利好医疗行业长期健康发展,而细分赛道中医疗服务、创新药/械、中医药等领域或直接受益。

长期来看,疫情造成的影响已经逐渐弱化,但短期依旧对医药行业有较大冲击,基于疫情的常态化及防疫措施逐渐完善,受疫情影响小或政策支持力度大的高景气度方向、疫情受损后修复的方向有望成为下半年的投资主线。

我国生物医药外包企业主要分布于长三角和珠三角地区,生产经营一定程度上受前期疫情严控的影响,随着全面复工复产,业绩有望在下半年弹性恢复。同样,由于上半年疫情反复,部分医疗机构短期停业、限流,整体业绩受影响,随着疫情弱化叠加暑期需求释放,医美、医疗服务板块下半年有望恢复增长。

CS医药创新指数:估值低,创新价值凸显,板块性价比

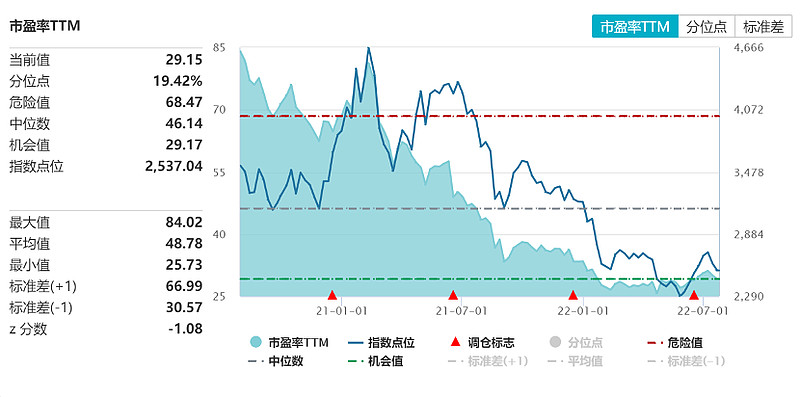

最后来看一下相关指数的基本情况,截至2022年7月25日CS医药创新指数(399976.CSI)PE-TTM为29倍,位于2年19.42%历史分位数。可见,目前指数的估值还是略显低估。

图2 CS医药创新指数PE-TTM来源:Wind

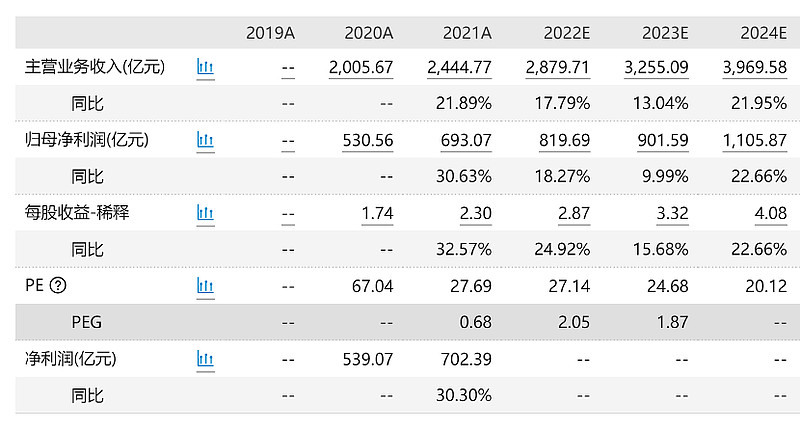

从归母净利润预测来看,2022-2024预计归母净利润同步增长18%、10%和23%,对应PE-TTM为27、25和20倍。得益于疫情弱化+政策扶持催化需求释放,指数的净利润也快速增长,体现了较好的成长性。

图3 CS医药创新指数盈利预测 来源:Wind

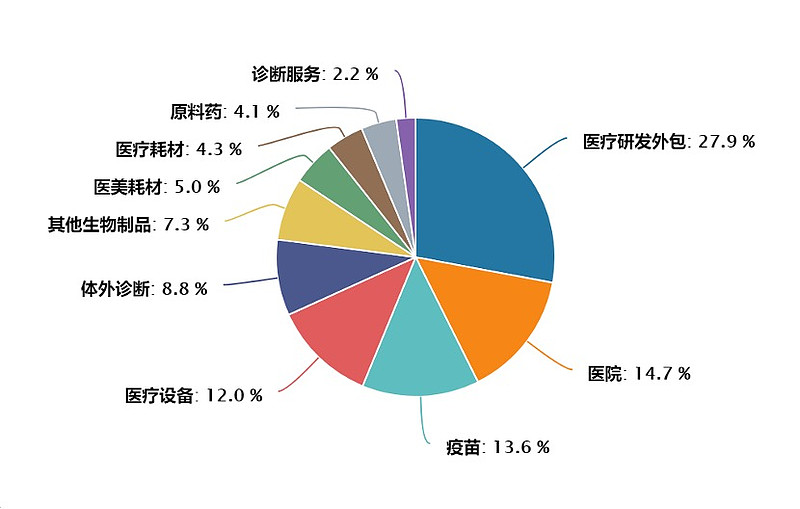

从申万三级行业分布看,第一大行业为医疗研发外包,是依托于医药研发精细化的专业分工产生,占比达27.9%。第二大行业为医院,占比14.7%,第三大行业为疫苗,占比13.6%,前三大行业要么具有创新价值,要么存在巨大的需求,是各大企业当前重点布局的方向。

图4 CS医药创新指数行业分布 来源:Wind

@ETF星推官 @雪球创作者中心 @雪球活动 $医疗创新ETF(SH516820)$ $三鑫医疗(SZ300453)$ $复星医药(SH600196)$