经历去年的疫情之后,今年的一季报尤为引人关注,市场迫切想要了解各行业的恢复状况以及后疫情时代各行业的长期成长性。从季报数据来看,军工行业的多项盈利指标改善明显,盈利状况出现拐点;业绩成长性也相当不错,行业整体业绩增速在全行业排在前列。但是与此相对的是,军工今年以来的表现却排名靠后,不太尽如人意。

随着军工业绩的逐步兑现和印证,如果以未来的视角看当前的调整,现在的军工是否处在一个“黄金坑”位置呢?

调整充分,估值合理

军工指数的走势来看,一月初延续去年12月行情冲出高点,之后由于美国十年期国债收益率不断走高以及全球强烈的复苏预期,引起对流动性边际收紧的担忧,从而A股市场风偏出现快速下降,这也导致军工行情的戛然而止。

随后军工出现一轮与市场整体同步的快速调整,三月初止跌企稳,然后至今又经历了两个月左右的筑底行情,从时间和空间两个角度来看都已调整较为充分。并且5月以来,军工板块有了些许转强的苗头,表现相对较好。

数据来源:Wind

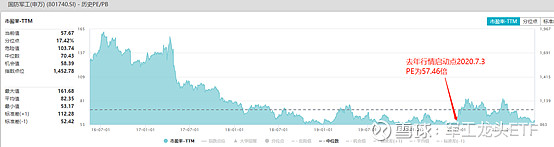

从估值角度看,当前军工板块投资价值更为显著。Wind数据显示,截止2021.5.17,申万国防军工指数PE为57.67倍,近五年历史分位数17.42%,已经显著低于同期估值中位数。值得一提的是,去年军工行情启动时点2020.7.3时的PE为57.46倍,与当前的估值几乎无差。

数据来源:Wind

回顾军工指数2010年至今的近十年月线走势会发现一个有趣的现象。今年1-4月军工指数走出月线四连阴,而四连阴走势组合在近十年中出现的次数并不多,但出现之后次月通常收阳,且涨幅大都在两位数。当前的这个5月会延续这个传统吗?我们拭目以待。

数据来源:Wind

行业长期成长确定性较大

从国防支出角度来看,持续的军费的投入既是保障国家安全的必然举措,也是促进经济持续增长的重要方面。今年两会的政府工作报告提及,国防实力需要与经济实力相匹配,当前我国已是世界第二大经济体,但是在国防军事方面还有很大的追赶空间,军工产业的长期发展是一个必然事件。

借鉴美国的国防发展历史,其国防与经济同步发展使得美股军工板块过去40年年化收益率位列各板块第4。当前我国GDP达到美国的70%左右,军费水平仍是其32.42%,2020年中美军费占GDP比分别为1.7%、3.7%,我国十四五规划明确指出“促进国防实力和经济实力同步提升”,如果军费占比以美国为标杆,我国军费增速或将长期超GDP增速。

当地时间5月17日,俄罗斯政府下属的军工委员会和海事委员会成员弗拉基米尔·波斯佩洛夫向媒体表示,俄罗斯相关机构已制定2024年至2033年国家军备发展规划。按照该规划,在此期间将建造3艘航空母舰。

美国“空军杂志”网站5月8日报道称,截止本周,美国空军的F-35战斗机数量已经达到了283架,规模仅次于F-16战斗机。美国空军现在有934架F-16C/D型战斗机。美国空军计划购买1763架F-35战机

以上两则新闻显示,美国和俄罗斯两大军事强国对于国防实力的建设的脚步并没有松懈,我们只有以更快的速度追赶才有追上的可能。因此,军工产业从长期来看成长无忧。

从军队建设的角度来看,我国的武器装备已经从“研制定型”跨入到“放量列装”的新阶段,新的技术将持续牵引装备升级换代。2021年,是十四五的开局之年,也是我国20年科研装备丰收的始点。一方面,装备补缺口叠加实战化训练带来消化致使军工产业高景气度确定性强。

另一方面,大国间的技术对抗永恒存在,新兴武器装备层出不穷且列装周期长达几十年。我国装备补缺口也不是一蹴而就的,分批次、分阶段升级换代是保持装备先进水平的重要方式。十九大中明确提出“力争到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队”,我国武器装备的发展任重道远,这将给军工产业带来长期成长的高确定性。

总结

短期,军工板块已经调整较为充分,且估值合理具备较好的投资价值。长期,提升国防实力的决心和必然性,以及军队现代化的远期建设目标,成为军工产业成长的基石。

军工板块当前的位置或许这是未来行情的起点,布局的好时机。

风险提示:以上所述机构或个人观点、言论、数据、及其他信息仅作参考,不作为基金销售的法律文件,不构成任何投资意见,亦不构成任何产品交易的推荐。投资者应根据自身风险承受能力自主判断进行投资,若造成损失,机构不承担任何责任。市场有风险,投资需谨慎。

$上证指数(SH000001)$$军工龙头ETF(SH512710)$ $创业板指(SZ399006)$

@蛋卷基金 @今日话题@青春的泥沼 @持有封基@望京博格@月下似是故人来 @聚沙小财主 @亏掉嫁妆变剩女@老豆说@绝望的肥肉花 @量化钢铁侠 @南侠赵云@身没动心已远@刘轶南老师@logxu@书剑笑傲@上善山水@指数基金@西西定投@晴空聊基