春来到了,万物复苏,也到了动物的交配季节!一切都会好起来的!春耕也来了。化肥化工底部放量也是战略资源!推荐一个低位股---云图控股(随时会有新的过亿磷矿储存公布)

推荐逻辑:他目前是磷化工后期最有爆发力的一个,因为目前为止他的磷矿大部分需要外面购买,影响利润(目前利润也是比较炸裂)后期自己的采矿生产线跟上,利润率有极大的提升空间,股价自然也有极大的预期差,翻倍不在话下!!!下面详解!!!

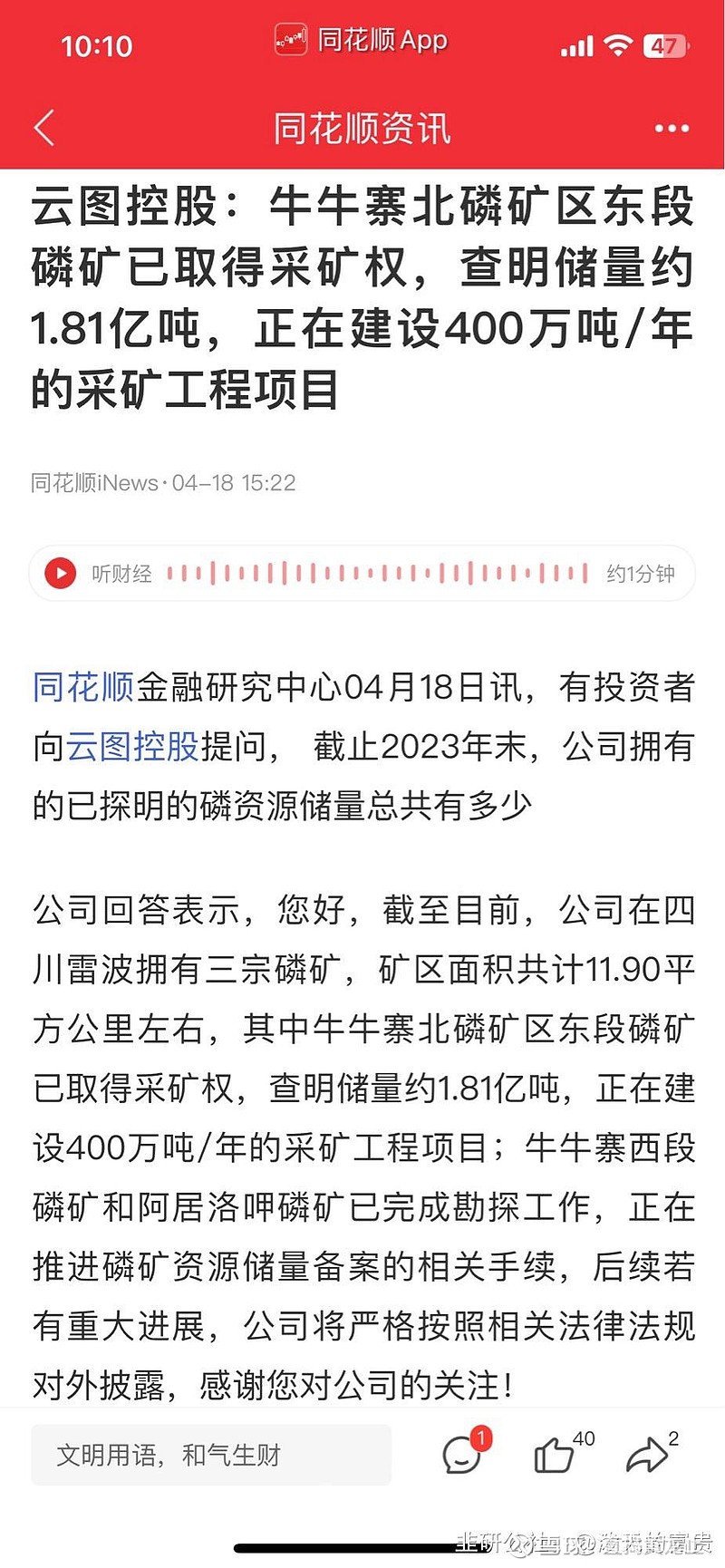

截至目前,公司在四川雷波拥有三宗磷矿,矿区面积共计11.90平方公里左右,其中牛牛寨北磷矿区东段磷矿已取得采矿权,查明储量约1.81亿吨,正在建设400万吨/年的采矿工程项目;牛牛寨西段磷矿和阿居洛呷磷矿已完成勘探工作,正在推进磷矿资源储量备案的相关手续,(随时会有新的过亿磷矿储存公布)后续若有重大进展,公司将严格按照相关法律法规对外披露,感谢您对公司的关注!看到没有,牛牛寨西段磷矿和阿居洛呷磷矿已完成勘探工作,正在推进磷矿资源储量备案的相关手续。原来已经有1.8亿吨磷矿,现在又要公布西段和阿居洛呷资源储量。公司还有几亿吨井盐,沙沱硅矿,还5亿参股西藏阿里麻米错盐湖硼锂矿。磷矿也是国家战略性资源,没有磷矿哪来的粮食瓜果大丰收,百年大计的战略资源。稀缺金属关系着工业的命脉,磷矿关系着粮食的命脉。

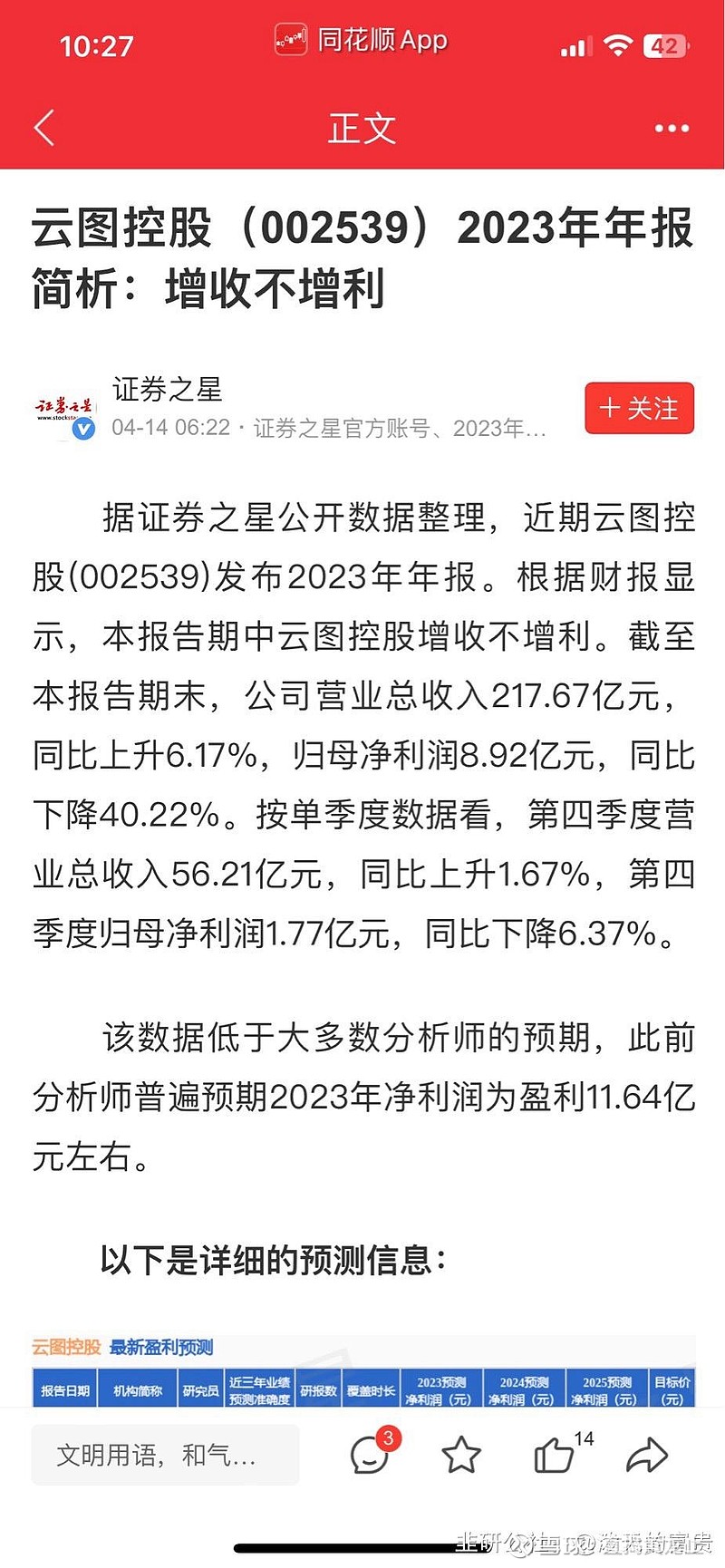

云图控股增收不增利的原因是自己的磷矿生产线在建设中,后期自产自销利润空间直接翻倍!也有了更好的利润抗跌能力。同期的只有云天化利润能超过云图,其他的利润下跌空间都比云图还要大真正同行业的就是新洋丰和史丹利,新的年销售额150亿,史是99亿,净利润都有8个点左右,对比云图的215亿销售额,净利润只有4个点,看了一下,云图主要盈利在纯碱,复合肥利润很少,其它两家都有磷酸产能,虽然主要产品也是复合肥,但是磷酸的利润都还可以,云图的产能700w吨,其它两家分别是500和300,可以说云图才是国内复合肥的老大,只不过没有原材料,云天化和兴发集团这样的磷矿和磷酸大户才是这几个公司的上游,看看云天化的净利润有12个点,云天化主要是他的主要产品磷矿石和磷酸价格都可以,兴发虽然只有5个点,主要是他研发费用10个亿,还有草甘膦和有机硅价格历史低位,拖累了利润。

云图去年卖了346w吨复合肥,产能利用率只有一半,应该还是受原材料影响,公司70w吨合成氨和400w吨磷矿都还没投产,原材料需要大量购买,虽然自己也有磷酸,但是只有30w吨,可以说微不足道,对比兴发,600w吨磷矿和170w吨磷酸,云图的400w吨磷矿对应110w吨磷酸,可以说差不多可以对应公司500w吨复合肥的磷原料,那么净利润完全可以超过上述两家新洋丰和史丹利的利润,超过10个点完全有可能,再加上合成氨的投产,还有未来粮食涨价带动化肥涨价,超过15个点也是可能的,未来300亿的销售额,15个点45亿的净利润都有可能,周期股就是要在利润低点买入,等到高点跑出,看看板块所有股票,今年利润率都算是近十年低位,云图在这个板块里,除了那些乱整的,都算最低了,公司还有化工化肥,化工纯碱已经上涨,化肥公司产销二旺。公司的化肥目标明确口号喊的响亮。业绩优,估值低,近年分红利率比银行好许多。符合国九条的全部要求!也是一个布局的好时机!!!

金城所致金石为开,星期五磷化工异动。如果后续有持续的行情给大家推荐,外围市场不好,资源股轮番上阵,磷化工还在低位没有轮动。希望他们也有资金轮动的机会。

星期五晚上美国英伟达等科技股大跌,星期一大A的人工智能资金流出方向值得商榷!!!