来自专注投资者权益保护的易索资讯相关网讯:

锂矿新兵鞍重股份从21年开始不断玩转各类锂概念,叠加新能源概念火热,公司股价更是水涨船高,从今年1月以来公司对锂业务的资本运作不断, 1、2021年12月15日,以2.31亿元收购江西金辉再生资源股份有限公司70%股权,正式切入非金属钽铌锂矿石、废石(尾矿)处理的组合分选、提取与综合利用行业。 2、拟建设控股子公司江西领能锂业有限公司年产 2 万吨磷酸铁锂生产线,项目总投资4.87亿。 3、2022年4月30日,7500万收购平江县鸿源矿业有限公司 15%股权。参股铌钽矿开采企业。 4、2022年6月,拟向上海领亿新材料有限公司非公开发行6934万股,募集资金3.42亿用于补充流动资金,上述方案截止今日尚未获得证监会通过。 5、2022年11月7日,公司与江西省贵溪市人民政府签署了《碳酸锂冶炼建设项目投资协议》,拟在贵溪市投资建设年产能5万吨碳酸锂冶炼生产线。本投资项目对应注册资本为人民币10亿元,分两期建设,第一期为2.5万吨碳酸锂冶炼生产线项目,第二期为2.5万吨碳酸锂生产线项目。 6、2022年12月8日,公司于2022年12月8日在临武县与临武县人民政府签署《投资合作协议书》,协议约定公司与企业联合体联合投资含锂多金属矿采选、碳酸锂、混合储能及电芯项目,分三期建设,项目总投资约为260亿元。其中公司投资采选及尾渣处理项目及投资碳酸锂加工项目合计为100亿元,与企业联合体共同投资混合储能及电芯项目160亿元。

事实上,鞍重股份原实际控制人杨永柱、温萍夫妇因年龄等原因拟放弃控股地位希望新实际控制人能带动上市公司进一步发展,2015年拟实施与九好集团重组,若交易完成上市公司实际控制权将发生变更,但由于九好集团财务数据存在虚假记载而终止;后于2018年筹划将控制权转让给林春光及其控制的关联方,因为违背“锁定股份自愿用于相关投资者赔偿安排”的相关承诺而终止。这一波三折的实控人转让一度持续了6年,终于黄达控制的上海领亿成功让杨老板夫妇成功退出鞍重股份的控股。

上海领亿成为控股股东后,鞍重股份就着手向“锂”转型,一些列眼花缭乱的并购操作背后信披无疑暗藏雷区,在收购江西鼎兴矿业有限公司过程曾因未及时披露鼎兴矿业未能按照上述约定时间取得更新后的《采矿许可证》,被深交所和证监局处罚。

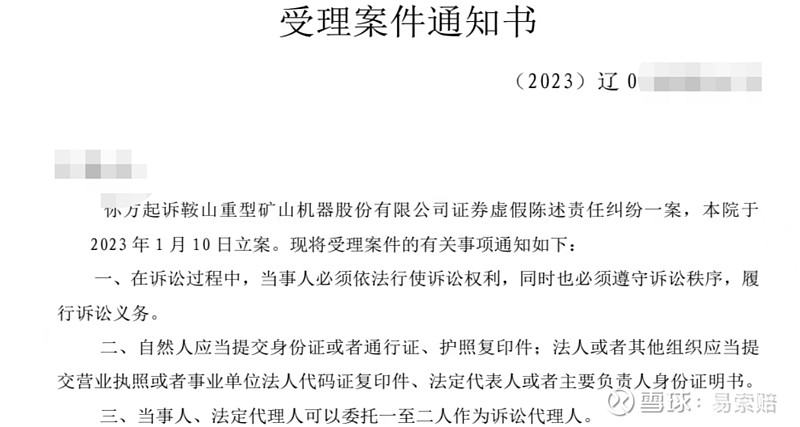

易索资讯主理律师认为,系列涉锂信披中,鞍重股份已经涉及部分信披违规,凡是2021年8月12日至2021年12月7日间买入并且2021年12月7日收盘持有的投资者,可通过“易索资讯”相关网讯申请民事赔偿。我们代理的部分投资者已被法院受理。

货币资金仅为三亿多,但是相关投资规划超百亿,2021年“锂”概念火爆的背景下,不少上市公司跨界涉锂,无论项目能否最终落地。真正能够跨界成功的上市公司恐怕屈指可数。上市公司通过高预算合作协议无疑是博眼球之举,亦或者是为后续非公开发行融资铺路。投资者还需火眼精金理性判断。$鞍重股份(SZ002667)$