来自专注投资者权益保护的易索资讯相关网讯信息:

2022年1月29日,荣华实业回复上交所三季报问询函显示,公司与控股股东武威荣华工贸集团有限公司于2019年5月28日签署《资产租赁经营协议》,双方约定以2020年4月1日为租赁期起算日期,即2020年4月1日起至2021年3月31日止。原本约定租赁一年的捣固焦生产线,公司在2021年4月1日、2022年4月1日仅通过董事会决议就通过了续租方案,未履行股东大会审议程序,也未征询过中小股东的意见。

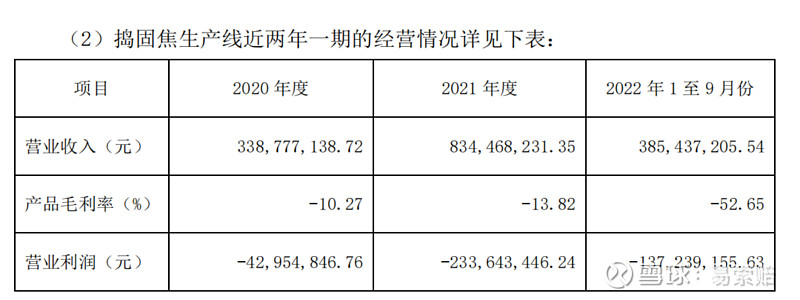

上述生产线主营焦炭业务,2020年2021年毛利率分别为-10.27%和-13.82%,整个业务非但没有增加任何持续经营能力,带来的业务亏损在两年间高达1.5亿。再持续经营能力存在重大问题的背景下,控股股东仍旧将亏损资产让上市公司经营,已经严重侵害了中小股东的利益。虽然从程序上而言,中小股东的参与导致即使大股东的回避表决可能也并不会影响股东大会最终通过续租的决议,但是程序合规才是公司治理的精髓。

从公司披露的经营情况看,焦炭业务根本不存在盈利可能,根据之前问询函的回复,截至2021年12月31日,公司库存洗精煤账面数量为47006.86吨,而公司表示这批库存可实现营业收入的估计销售收入 62,224,837.35 元,按照行业标准转化率是1.3吨精洗煤可以生产一吨焦煤,上述价格测算的焦炭单价仅为1720元/吨。根据公司回复的内容,焦炭平均销售价格从 2021 年 12 月的2630 元/吨上涨到 3130 元/吨,涨幅达19.01%。那么假如公司按照2630元/吨计算估计销售收入,得到的销售焦煤数据为23659吨,相当于公司需要2吨精洗煤才可以生产一吨焦煤。这套焦煤生产线的损耗率如此之高!!无论原煤和焦炭价格如何风云变幻,想要盈利几乎是天方夜谭。

除此之外,公司为实控人担保事件截止2022年三季报期末预计负债余额 3.86 亿元。亏损资产的装入和违规担保导致上市公司的损失已经直接导致过你净资产负数,按照上市规则加入2022年不能转正,将面临退市风险。

主理律师表示,荣华实业违规担保事件和业绩预告失准都已经信披违规,1、凡是2017年1月31日至2020年11月27日买入,并且2020年11月27日持有的投资者,可申请民事赔偿。2、凡是2022年1月27日至2022年4月18日期间买入,并且2022年4月18日收盘持有的投资者,可申请民事赔偿。可通过“易索资讯”相关网讯 依法报名 申请民事赔偿。

值得关注的是,公司表示计划于2023 年1月起不再续租焦炭生产线,但是上述措施似乎已经难以扭转净资产负数的局面,而上述生产线已经质押给上市公司,上市公司因违规担保导致的损失,还需上述生产线变现的方式清偿。2022年报荣华实业能否净资产转正,或迎来生死劫。$*ST荣华(SH600311)$