来自专注投资者权益保护的易索资讯相关网讯信息:

2022年11月23日晚,江南模塑科技股份有限公司公告因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证券监督管理委员会决定对公司立案调查。

主理律师表示,模塑科技历史进三年信息披露未见任何非标意见,江苏证监局再此之前下达责令整改的监管措施公司也已经整改完善。故暂时无法判断公司涉及的信披违规内容,凡是2022年11月23日之前买入且当日收盘仍持有的投资者或可申请民事赔偿,可通过“易索资讯”相关网讯依法报名挽损。最终能否获赔还需根据后续信息披露或监管立案调查结论。

截止2022年11月23日,证监会针对上市公司信息披露违法违规的立案调查已经达到57家(不考虑控股股东、实际控制人及其他人员立案调查),同比去年全年39家,数量大幅上升。从立案调查的处罚结果看,部分调查违规行为相对较轻,比方江苏阳光仅仅是延迟披露土地收储合同被处罚。但是不乏重大财务造假案件,比方泽达易盛和紫晶存储最终处罚结果是欺诈上市。更有让投资者始料未及的是华虹计通最终的处罚结果因2017年虚增净利润896万元,导致三年连亏,按照老的上市规则要强制退市。

按照《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》对揭露日的规定及司法实践上来看,假如信披违规事项揭露早于立案调查日一般按实际揭露日,如果尚未揭露则立案调查日作为揭露日。那么带给投资者的难题是如何判断上市公司违规行为的重大性。如果仅仅是非主观故意的轻微违规,立案调查带给投资者情绪的影响往往导致公司股价被错杀。相关规则的设计实际上投资者难以做出合理的投资决策。

结合模塑科技的本次立案调查,作为普通投资者应该如何把控风险呢?

首先,查阅历史公告做好信披排雷。

1、查看三年审计报告是否存在非标审计意见。中介机构作为资本市场的“看门人”是保障投资者知情权的第一道防线。审计报告作为第三方鉴证报告提供了对当年财务数据的合理保证。但是审计报告并不会直接告诉你违规是什么,一般通过无法获得充分适当的审计证据来提示公司的财务风险。模塑科技2019年-2021年三年审计报告都是标准无保留意见那么审计机构认为三年财务数据是真实准确的,并未提示任何风险。

2、查看交易所的相关问询函。交易所是对上市公司信息披露起到了事后审核的作用。那么问询函和上市公司的答复是可以发现蛛丝马迹的。深交所对模塑科技2021年报问询函着重关注了公司存贷双高、关联交易、非流动资产处置损益等问题,从公司和年审机构及独立董事的核查意见上来看似乎也未见重大问题。

3、查看交易所和证监局的纪律处分和监管措施。2021年12月8日,模塑科技收到《关于收到江苏证监局责令改正措施决定的公告》,该公告显示:中国证券监督管理委员会江苏监管局于2021年9月底—10月初对江南模塑科技股份有限公司(以下简称“公司”)进行了现场检查。发现公司 2020 年年报未按规定披露非经营性资金占用、2020 年年报未按规定披露劳务外包情况、孙公司财务管理和会计核算不规范。上述违规公司于2022年1月7日整改完毕同时发布了会计差错更正公告。

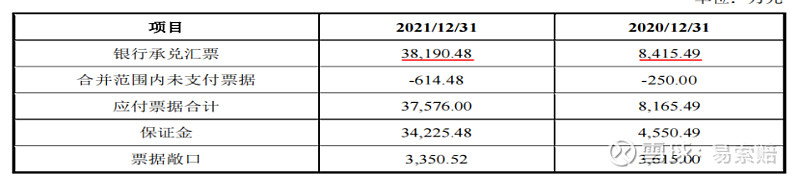

综上,历史信息披露来看,公司违规已经整改完毕,似乎也未见其他违规,但是交易所和证监局对公司关联交易和资金占用似乎重点关注,而公司应付票据对应的银行保证金保证金比例偏高,在有授信额度的背景下可以通过授信额度开具银行承兑汇票降低保证金比例。这背后的商业逻辑似乎欠缺合理性。

(来源:2021年报问询函回复)

其次,查看公司基本面。模塑科技90%以上的营收为汽车零部件收入,客户为大型汽车制造企业。存货、应收款金额占营业收入比例基本稳定,未出现异常变动。故虚增营收和净利润的违规风险不大。

最后,立案调查当年的年度报告审计机构会相当谨慎,如果仅仅是对立案调查事项出具保留意见,那基本上会排除重大违规的可能。同时上市公司也会在股价异常波动的情况下通过互动平台或者公告的形式来稳定股价。如果对于异常波动上市公司无任何举措,投资者需谨慎重大违规的可能。

立案调查事项涉及信披违规此前未曾揭露那么投资者是可以通过诉讼程序获取赔偿的。但是有两个前提:1、揭露后交易价格和交易量明显变化;2、违规行为和投资者损失存在因果关系。根据模塑科技的历史成交看,立案调查后30个交易日的损失绝大部分是可以纳入索赔范围的,但是30个交易日后股价再次下跌那是不能获得民事赔偿的。由于历史信息披露未见明显重大信披违规,而强监管态势下部分立案调查仅仅是对历史违规的补充罚款。故能否发起民事赔偿最终还需后续信息披露或证监会调查结论确定。$模塑科技(SZ000700)$