早上起床查看手机,发现有几位球友私下询问我对金龙汽车的看法。

昨晚金龙汽车的股吧里充斥着不满和愤慨的情绪,尤其是与隔壁宇通客车一季度的财务报表相比较后。面对同样的市场环境和新能源锂电成本的大幅下降,汽车销量也呈现出同样的大幅增长趋势,同为出海龙头企业,为何金龙的营收增长仅为个位数,净利润增长不到一倍?作为地方国企,金龙是否缺乏应有的责任感?

公司过往确实存在一些不端行为。去年5月,金龙汽车股价大涨,龙虎榜显示至少有两个厦门本地资金账户提前布局,暗示公司可能存在内幕交易。然而,今年吴总上任后,市场期待能够带来更加清正廉洁的风气。常言道,“常在河边走,哪能不湿鞋”,希望金龙的管理层能够正视问题,并回应公司互动平台上多年累积的投资者提问。

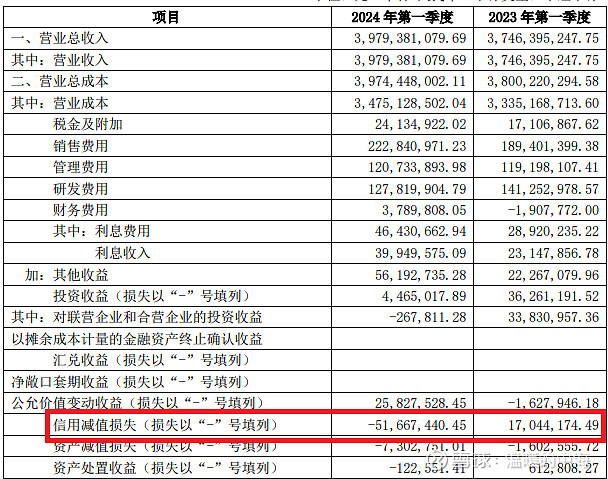

(一)信用减值损失问题

细读一季度的财务报表,可以发现信用减值损失的计提情况。

去年一季度信用减值为增加1700万,而今年一季度则为减值5000万。若就此问题向公司提出质询,财务人员无疑会提供一系列合理的解释,包括在单车价格未大幅下滑的情况下营收增长低于销量增长的原因。但每位投资者心中都有一杆秤,都有自己的判断标准。

上市公司通常在年底进行信用减值损失的计提,以确保年度财务报表的真实性和公允性。金龙汽车选择在一季度进行5000万的计提,对利润产生了显著影响,这种情况并不常见。

(二)对金龙汽车的乐观看法

近期,我开始减少中信海直的持仓,转而增持金龙汽车。 我对金龙汽车的长期前景持相对乐观态度,主要基于以下几点理由:

(1) 市值与业绩的对比:历史上,两家公司的市值比例大致在5~6倍之间。当前宇通的市值几乎是金龙的9倍,这可能预示着金龙汽车的市值存在修正的空间。不可否认,单纯就净利润而言,金龙汽车跟与宇通客车无法比肩,但宇通客车市值增长3倍,某种意义上已经有了反应和兑现。宇通客车的利润最好,完全吊打整个板块其它客车公司,但金龙汽车的去年的营收是宇通客车的70%,其市值却远低于宇通客车,这表明金龙汽车的市值可能被低估。物极必反,数据早晚还会被市场修正的。

(2) 市值管理考核的影响:今年gz委要求全面推开央企上市公司市值管理考核。虽然金龙汽车属于福建国资,不属于央企,但地方国资大概率会参考和借鉴央企的做法,进而推动金龙汽车的市值管理,对金龙汽车的市值产生积极影响。

(3)政策利好:G家推动的大规模设备更新和消费品以旧换新行动方案,对金龙汽车来说是一个利好消息,有助于提升其销售和市场份额。与宇通相比,金龙60亿的市值具有更大的弹性。

(4)板块优势:客车板块以外的许多公司一季度业绩出现下滑,即便是表现良好的紫光国外、振华科技、中航光电等白马股也未能幸免。相较之下,金龙即使是65%增长也是相当不错的。

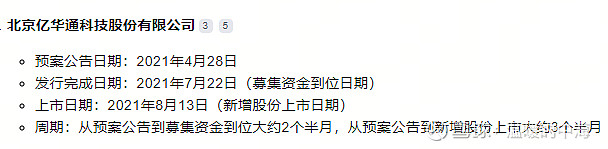

(三)简易程序向特定对象发行

简易程序向特定对象发行股票的过程相对较快。以亿华通的案例为例,到募集资金到位2个多月。

(四)一花独放不是春,百花齐放春满园。

尽管已经不持有宇通客车,但我依然看好宇通客车,期待宇通客车继续高举高打引领市场,因为这样整个客车板块才能形成向上的合力。更大的行情需要板块内的企业齐心协力,共同推动市场向上发展。

关注我的球友知道,自去年底至今年初,我逐步从宇通客车转向中信海直。尽管海直在前两个月的表现不如万丰奥威等低空概念股,但我坚持了自己的判断。到了三四月份,中信海直成为了低空板块中表现最佳的个股。

我们应该透过现象看本质,共同努力,防止金龙汽车低价发行股票的计划得逞。同时,我们也要小心守护手中的筹码,因为即便是65%的增长,对于其它股而言,也同样具有吸引力。