一、激励方式的选择

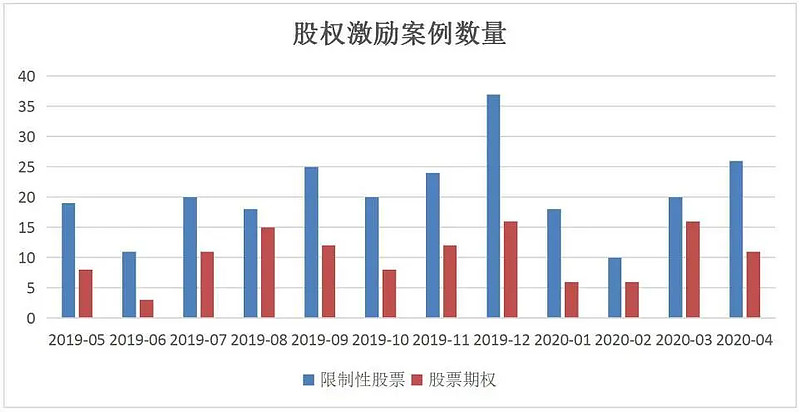

根据“易董-股权激励管理系统”统计,自2019年5月至2020年4月,股权激励案例共332个,采取限制性股票方式的案例数量明显多于股票期权方式。

限制性股票的优点在于:

(1)价格具有吸引力。授予价格是定价基准日股票交易均价的50%。

(2)对激励对象有比较强的约束性。在授予时,激励对象需支付购股价款。

弊端在于:二级市场股票价格有较大的不确定性,激励对象风险承受等级各不相同,激励对象享有股价上涨的收益同时承担股价下跌的风险。

股票期权的优点在于:

(1)由于存在行权失效的可能性,使激励对象对公司业绩、股价表现更加关注,能起到良好的股权激励效果。在公司股价上涨时,可起到显著激励作用;在股价下跌时,公司和激励对象不会产生实际的损失。

(2)激励对象现金压力较小。激励对象授予股票期权时,无需支付现金,只需在选择行权时支付现金。

弊端在于:对激励对象约束力较弱。

实践中,有的公司会选择限制性股票+股票期权相结合的激励计划,需重点评估激励成本以及预期激励效果!适合自己公司实际情况的激励计划才是最好的!

二、授予价格/行权价格

《上市公司股权激励管理办法(2018年修订)》(以下简称“《管理办法》”)明确规定了授予价格/行权价格的确定方法,同时规定,如采用其他方法确定授权价格/行权价格的,应当在股权激励计划中对定价依据及定价方式作出说明。

如果方案中没有进行说明,交易所肯定会要求补充。

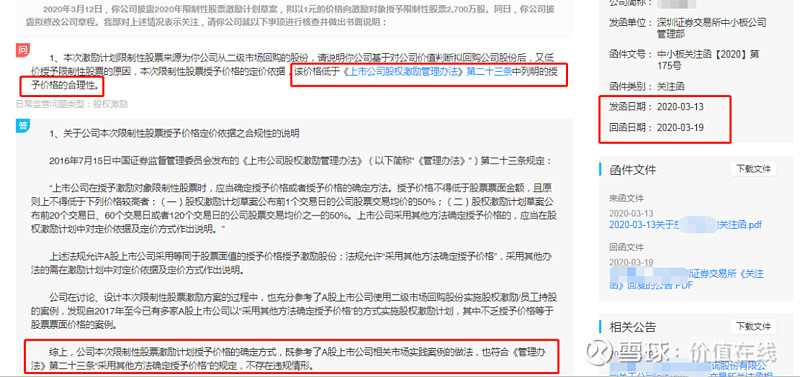

【案例】

限制性股票授予价格低于《管理办法》列明的授予价格,深交所要求上市公司充分说明合理性。

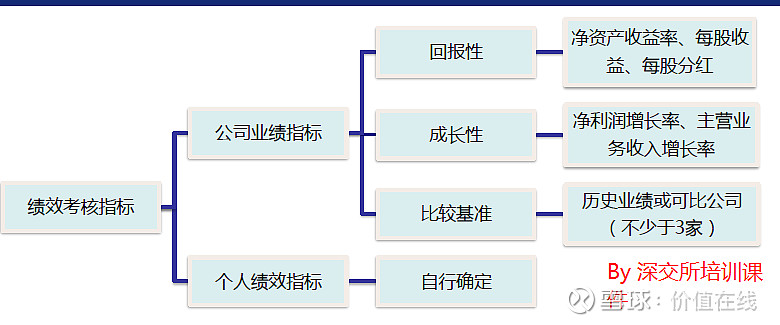

三、业绩考核指标

(限制性股票解锁的条件、股票期权行权条件)

《管理办法》对绩效考核指标要求如下:

上市公司需根据实际情况,结合公司历史业绩与变动预期、市场环境变化、行业特点、同行业可比公司盈利水平等,设置一项或多项指标作为业绩考核目标。业绩指标明显定得太高,直接影响激励效果,容易影响团队士气,也会引起监管注意。定得较低,监管机构大概率是会询问业绩考核目标的确定依据和合理性,是否存在“放水”的可能性。

【案例1】

年报问询函中,要求上市公司充分说明实际业绩与业绩考核目标差异较大的原因。

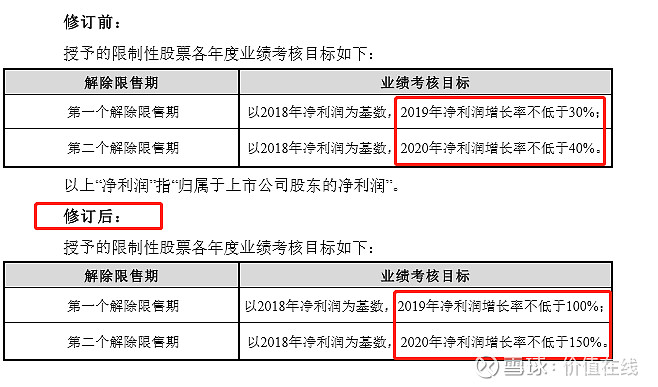

【案例2】

创业板某公司激励计划业绩考核指标明显偏低,深交所要求上市公司说明合理性,是否存在利益输送。

回函的时候,公司对业绩考核指标进行修订。

四、测算激励成本

激励成本测算是一项“独门绝活”,但只要把链接公式,相关参数取值搞定,测算就非常简单!

(一)股票期权主流测算模型:Black-Scholes估值模型

1、估值模型的计算公式如下:

当期股票期权公允价值= 每份期权的公允价值*当期期权份数

2、相关参数含义及其估算取值如下:

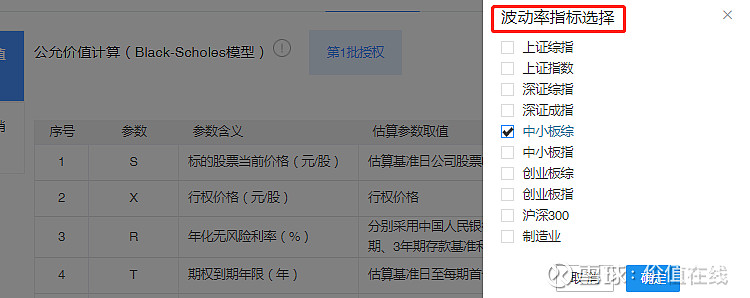

模型选取的参数指标不同,直接决定不同的期权成本。实践中,在年化无风险利率(R)和历史波动率(σ)两个指标的取值上,存在不同的做法。

如历史波动率(σ):可以采用上证综指、中小板综、创业板综、沪深300等。

如年化无风险利率(R):采用同期中证国债到期收益率,或是中国人民银行制定的金融机构同期存款基准利率等。

3、计算过程

以前是通过excel设置公式,将参数代入,算出每份期权的公允价值,再计算每个行权期的公允价值,最后计算每年应分摊的期权费用。

自从“易董-股权激励管理系统”上线,计算激励成本实在是so easy!再也不用跪求会计师了!将相关参数输入系统,一键计算期权公允价值、摊销成本等。

【说明】为了验证数据的准确性,偶将某家上市公司的参数代入,进行计算,得出的计算结果跟公告的数据一致。

(二)限制性股票主流测算模型:差额法

1、计算公式如下:

总激励成本=授予总数量*每股限制性股票的单位成本

限制性股票的单位成本=限制性股票的公允价值-授予价格

对于限制性股票的公允价值如何确定,在实践中是存在差异的。

第一种:限制性股票的公允价值=授予日收盘价(最常用)

第二种:采用B-S模型作为定价模型,扣除限制性条件的成本后作为限制性股票的公允价值。

将激励对象分为两类,适用不同的方法进行测算:

(1)非董事、高级管理人员的激励对象,限制性股票的公允价值=授予日收盘价。

(2)对于董事、高级管理人员,由于其在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%,需要承担限制性股票解除限售但不能转让的限制,对应一定的限制成本,因此,限制性股票公允价值=授予日收盘价-董事高管转让限制单位成本。其中,董事高管转让限制成本由Black-Scholes模型测算。

有的公司将认沽期权价格作为董事、管级管理人员的单位转让限制成本。

有公司将买入认沽期权与卖出认购期权差价,作为董事、管级管理人员的单位转让限制成本。

采用B-S模型作为定价模型,扣除限制性条件的成本后作为限制性股票的公允价值的方式,有可能会被交易所问哦!如果解释合理,问就问呗,可以降低激励成本才是王道!

【案例】

创业板某公司年报问询函,要求公司补充披露:2018年股权激励计划采用B-S模型计算股权激励费用的具体过程,和直接以授予日股价为基础来确定限制性股票公允价值产生的费用差异,并说明将流动性折扣这一可行权非市场条件纳入考虑的原因及合理性,是否符合会计准则的相关规定。

2、计算过程

如果采用第二种方式计算限制性股票的公允价值,仍然强烈推荐“易董-股权激励管理系统”,什么“限制性因素带来的成本”,什么“买入认沽期权”,通通一键搞定。

“成本摊销估算表”自动计算各年度应当摊销的成本,简直不要太好用哦!

五、审议程序

根据《管理办法》相关规定,结合案例,梳理的审议程序大致如下:

这里需要重点提示:内幕信息管理及买卖股票自查。

实践中,有激励对象在草案公告前6个月内买卖股票,交易所要求说明:该等激励对象资格是否合法合规,是否有损上市公司和投资者利益。并要求监事会/财务顾问和律师发表明确的意见。

最后,必须安利“易董-股权激励管理系统”,尤其推荐“激励计划管理”,将授予管理、解锁/行权管理、摊销预测,统统安排得明明白白,让繁琐的事项变得相当简单。据路边社报道,“易董-股权激励管理系统”正开足马力,将市场上主要适用的计算模型及参数口径都“装”进系统里,我们可以根据公司需求,结合会计师意见,最终确定适合公司的模型及相关参数!

如果你现在正在做股权激励,或是你打算做股权激励,一定要上手试一试!关于这一款神器的使用操作,请戳《股权激励正当时,易董股权激励管理系统全网公测啦!》

往期精选