2024年4月底,$康泰生物(SZ300601)$ 同时公告了2023年报和2024年1季度报告,从其2023年报来看,公司逐渐走出了新冠疫苗出师不利所带来的负面影响,收入恢复了正增长,归母净利润大幅扭亏为盈,年度盈利达到了8.61亿元,仅次于2021年新冠疫苗加持的最好年份;不过2024年1季度又表现为收入和利润都同比大幅负增长态势。

与此同时,公司的股价持续4年多一直在下降通道逐级向下,公司的总市值也从2020年8月份时最高近1800亿元缩水至目前200亿元左右水平,股价跌去了近90%,又回到了2019年1月份的位置。那么在公司股价跌去了近90%之后,目前公司的经营状况如何?市值仅为200余亿元的疫苗龙头之一,是否值得关注或具备投资价值了呢?

为此,我们从公司的产品和经营、疫苗研发情况和资产负债、经营财务状况等维度进行粗略的拆解分析,看看其投资价值如何?具体分析如下:

一、产品和经营情况

根据国家药监局官网查询结果,公司共取得了13价肺炎球菌多糖结合疫苗、23价肺炎球菌多糖疫苗、吸附无细胞百白破联合疫苗、无细胞百白破b型流感嗜血杆菌联合疫苗、b型流感嗜血杆菌结合疫苗(冻干b型流感嗜血杆菌结合疫苗)、冻干人用狂犬病疫苗(人二倍体细胞)、重组乙型肝炎疫苗(酿酒酵母)、麻疹风疹联合减毒活疫苗和水痘减毒活疫苗等9个疫苗品种的注册证书,是目前A股疫苗上市公司中疫苗品种注册证书最多的唯一公司。

2020-2023年,公司疫苗获得批签产品的数量分别为4个、5个、6个和7个,产品数量逐年递增,2023年12月冻干人用狂犬病疫苗(人二倍体细胞)获得首次批签,新技术(人二倍体细胞)和更优的注射程序(分别为四针法和五针法)有望成为新的主力疫苗品种。康华生物仅仅凭借人用狂犬病疫苗(人二倍体细胞)一款疫苗,年度收入就达到了15亿元以上,如果推广销售得当,那么每年的销售收入达到5亿元以上是有可能的。

另外,公司的水痘减毒活疫苗已获得疫苗注册证书,而百克生物仅凭借水痘疫苗一个产品就实现10亿元级别左右的销售收入。在公司的产品上市后,如果推广销售得当,那么每年的销售收入达到1亿元左右或以上也是有可能的,这可进一步增强公司的发展后劲。

第三,公司产品长期以来以国内市场为主,但在新冠疫苗上,公司疫苗出口取得较大进展,2021年免疫规划疫苗收入11.64亿元,其中出口收入达到了9.57亿元,占比达82%,这部分销售收入贡献的绝大部分来源于紧急使用的新冠疫苗。近期,公司进一步加大了疫苗产品的出口工作力度,与印尼西亚、巴基斯坦、沙特、孟加拉、埃及、巴林、尼加拉瓜等十多个国家就 13 价肺炎球菌多糖结合疫苗、23 价肺炎球菌多糖疫苗、水痘减毒活疫苗、无细胞百白破 b 型流感嗜血杆菌联合疫苗(四联苗)等产品在海外市场的注册、推广、商业化销售、技术转移等方面达成合作协议。2023 年 10 月,公司13价肺炎球菌多糖结合疫苗获得了印度尼西亚《上市许可证》,并签署了13价肺炎球菌多糖结合疫苗《销售合同》。2024 年 4 月,公司还与大兴区政府、阿斯利康签署《战略合作备忘录》,共同探索和助力中国疫苗创新产品海内外合作与发展。

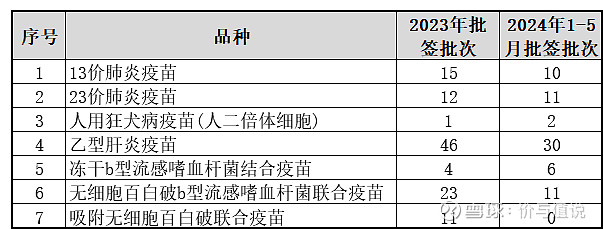

第四,虽然公司2024年1季度营业收入和净利润呈现双双同比下滑的不利局面,但根据国家药品检验所疫苗批签信息来看,截至2024年5月29日,公司多个疫苗品种的批签批次都呈现超过上年同期的水平,疫苗批签情况是公司经营发展的风向标,公司2023年和2024年1-5月主要疫苗品种的批签情况如下:

二、疫苗研发情况

公司近5年研发费用的投入无论是在绝对额,还是收入占比上,在综合性疫苗上市公司中均处于相对靠前的位次,公司的研发费用投入与同类公司对比情况如下:

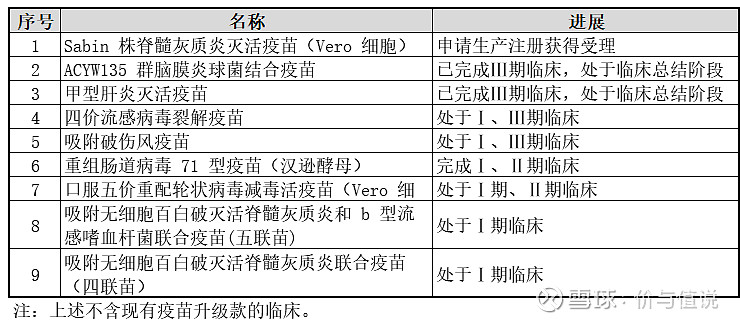

另外,公司目前还有9款疫苗处于临床研究之中,公司产品的研发管线布局相对较为宽泛,相关疫苗管线研发情况如下:

三、资产负债状况

截至2024年1季度末,公司总资产为150亿元,主要资产包括货币类资产37亿元(含其他资产中定期和大额存单等)、应收账款27亿元、存货9亿元和固定资产62亿元,上述四项资产占总资产的90%。其中固定资产在A股四家综合疫苗公司中属最高(其中包括尚未结转的22亿元在建工程,其余三家分别为$智飞生物(SZ300122)$ 54亿元、$沃森生物(SZ300142)$ 50亿元、万泰生物33亿元),表明公司还处于产能扩张阶段。

截至2024年1季度末,公司负债总额为54亿元,归母净资产为96亿元,资产负债率为36%,其中有息负债为27亿元,另外负债中的17亿元为可转债,13亿元为预提的销售服务费用,公司的实际资产负债率比较低。

四、经营财务状况

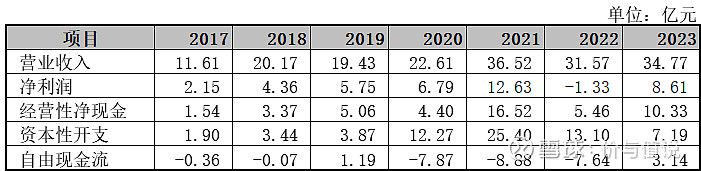

公司于2017年2月份上市,自上市以来的主要经营财务数据如下:

公司自上市以来,不考虑新冠疫情及相关疫苗的阶段性影响因素,总体收入和净利润呈现持续增长态势,累计经营性净现金流大于净利润,经营和利润具有现金支撑。不过由于上市后公司持续进行资本性投资扩张,资本开支规模较大,导致自由现金流不足,不过公司的资本性开支主要来源于股权性融资(IPO、定增和两次可转债累计融资55亿元),公司的资产负债率水平相对较低。

由于公司上市以来持续进行资本性投资扩张,上市后现金分红和股东回报水平比较低,加上市场前期给予了非常高的估值水平,股东回报和收益非常不理想。不过,随着资本开支规模逐渐缩小,以及经营和盈利水平的提升,如果实际控制人公平对待全体股东的话,未来现金分红和股东回报水平有望可以得到提升。

五、投资价值分析

根据公司目前产品线布局、主要疫苗批签情况以及市场竞争格局来看,公司未来3-5年,年度销售收入预计可以维持在30亿元以上,并可进一步上升至40亿元以上,年度净利润保守估计至少达到6亿元左右,正常情况下应该会在8亿元左右或以上(相对当前市值,PE水平约为25倍),并有望达成10亿元左右的目标。

公司上市后,特别是新冠疫情期间,在赛道和市场热点的加持下,市场对公司给予了过高的经营预期和估值;随后,逐级回落至5年前疫情爆发前的水平,市场又走向另外一个极端。

站在理性和客观角度来看,公司在疫苗领域,在产品管线布局和研发能力上,总体处于行业中民营企业的第一阵营,核心主产品的市场销售和竞争格局尚可,公司总体财务状况也不算太差,并逐渐走出新冠疫苗所带来的不利影响(公司在新冠疫苗上总体投入和收入基本持平,相当于三年疫情经历了个新冠疫苗的寂寞)。在股价经历长期挤水份后,目前约200亿元左右的水平已逐渐进入到了合理估值区间。

目前,公司财务状况在安全区域,未来新品上市和产品出口将会是新的增长点,在现有的估值水平上逐渐没有进一步大幅杀跌的动能或低位割肉离场的必要。

“价与值说”重点关注金融、消费、健康和科技等四大类行业及相关公司,近期重点研究课题聚焦于银行、白酒、医疗服务、创新药、疫苗和教育等专题,更多文章请关V“价与值说”号,欢迎交流和探讨,不喜勿喷,只愿求同存异。