关于ROE和RORWA两个指标,之前有股友做了分析了,但很少有谈两者之间的联系和区别。这个问题一直深受困扰,趁着最近几天有时间,花时间研究了一下,基本明白了两者的含义,也清楚了两者之间的区别和关联。接下里以招商银行2022年为例,分别介绍两个指标数据来源和计算公式,再做关联分析。

一、ROE

ROE,即净资产收益率,反映净资产的盈利能力。其计算的公式如下:

净资产收益率=普通股股东净利润/普通股股东的加权平均净资产。

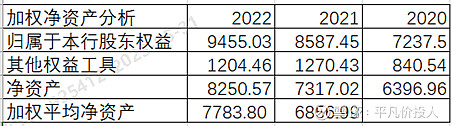

以招商银行2022年年报为例,整理成表格数据如下:

如上图所示,ROE分子来源于净资产逻辑普通股股东净利润,分母来源于普通股股东的加权平均净资产。

加权平均净资产=(期末加权净资产+期初加权净资产)/2

根据以上公式,计算结果如下:

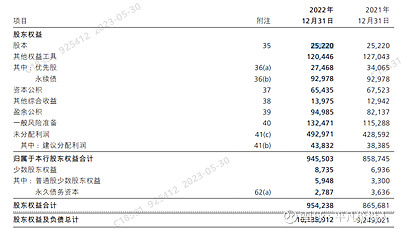

如上图所示,加权平均净资产根据净资产加权计算而来的,而净资产=本行股东权益-其他权益工具,具体内容参考如下:

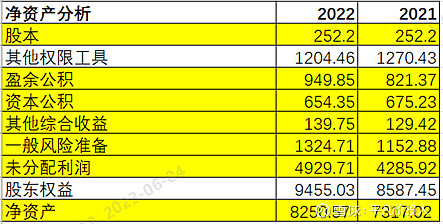

如上图所示,根据以上内容,可以看到净资产组成内容,汇总到以下表格内容如下:

由上可以看出,净资产包含股本,盈余公积、资本公积、其他综合收益、一般风险准备和未分配利润。再分析RORWA之前,我们先来分析以下核心一级资本冲率。

二、RORWA

RORWA,即风险加权资产收益率,用于考核风险加权资产的盈利能力。其计算公式如下:

RORWA=普通股股东净利润/风险加权资产

在分析ROE和RORWA对比分析之前,先分析核心一级资本充足率。

二、核心一级资本充足率

根据财报披露,计算公式如下:

核心一级资本充足率=核心一级资本/风险加权资产

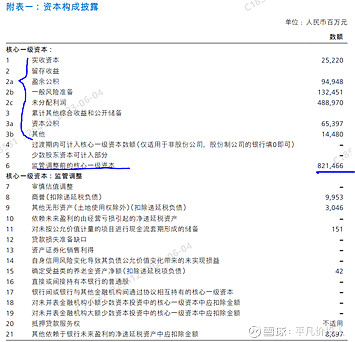

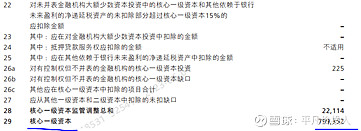

根据以上公式,分子是核心一级资本,分母是风险加权资产,接下里我们重点关注核心一级资本。根据财报披露数据,参考如下:

如上图所示,调整前核心一级资本,包含实收资本,盈余公积、资本公积、其他综合收益、一般风险准备和未分配利润,和前面分析的净资产包含的内容基本一致。再看调整后的核心一级资本,和前面分析的平均净资产基本一致,可以理解为核心一级资本约等于平均资产。因此,结合前面ROE的公式,可以推导出核心一级资本充足率与ROE关系。为方便后面公式推导计算,针对参与推导数据我们以字母代替,具体内容如下:

H=核心一级资本充足率;C:核心一级资本;R:净资产收益率,ROE;A:风险加权资产;P:普通股股东利润; N: 加权净资产;W:风险加权资产收益率,RORWA;F:分红率;D:风险加权资产增速。

假设C约等于N

ROE=普通股股东净利润/加权净资产,即为R=P/N;

RORWA=普通股股东净利润/风险加权资产,即为W=P/A

核心一级资本充足率=核心一级资本/风险加权资产,即为H=C/A;

如果C约等于N,则计算公式如下:

H=C/A推导出:H*A=C;H*A=P/R,推导出:H*A=W*A/R,再推导出H=W/R或者W=R*H或者R=W/H

由上可以看出,如果核充率保持不变,RORWA与ROE成正比;如果ROE保持不变,RORWA与核充率成正比。

接下里再把分红率考虑进来,假设核心一级资本主要受未分配利润影响,其他因子不考虑,计算公式如下:

(A*H+A*H*R*(1-F))/A(1+D)=H,推导出结果为:R=D/(1-F)

由上可以看出,ROE与风险加权资产成正比,与分红率成反比关系。

结合此公式,我们再推导RORWA与分红率和资产增速关系,R计算公式如下:

R=W/H=D/(1-F),推导出W=D*H/(1-F),或者F=1-D*H/W

由上可以看出,假设核心率不变情况下,RORWA与风险加权资产增速成正比,与分红率成反比。

综上所述,通过以上分析,我们理解梳理清楚了RORWA与ROE关系,与核充率关系,与分红率关系。未来基于逻辑,接下来用于验证银行的中报数据以及推导预测今年的年报数据。

特别预告:明天带来新生成不良逻辑分析,欢迎届时捧场关注!

以上只是个人解决,切莫作为投资建议,任何投资活动都需要你独立思考和决策!