当亚盛成功登陆纳斯达克之后,应该怎么给估值?

和APG2449临床进度差不多的主攻新一代ROS1和ALK的NVVL(临床二期),凭借强劲的临床数据,两年市值涨了近10倍以后,来到了今天的50多亿美金。

手握二代ALK布格替尼的Takeda,扮演了亚盛价值重估的吹哨人的角色。Takeda捡到的大漏,绝不仅仅是圣·奥雷巴替尼。

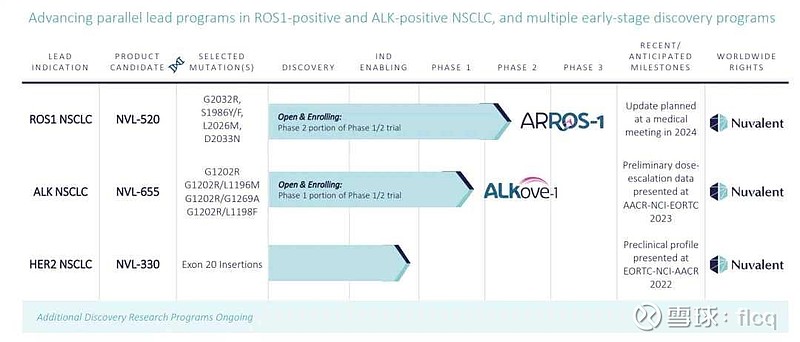

附图:Nuvalent在研管线

| 发布于: 修改于: | Android | 转发:0 | 回复:31 | 喜欢:16 |

买亚盛,最开始,觉得是买2575,白送1351。后来觉得,是买1351,白送2575。然后觉得,不光2575,1351的一半也是白送的。今天让赵总一说,瞬间觉得自己格局小了,原来不光1351,2575都是白送,还倒贴了一些。

让我想起杨总JP摩根会议最后的讲话:亚盛将会是一个全球化的BIOTECH公司。很多人总是问我要指引,我觉得自信和数据就是最好的指引,我们也已经在全世界范围内耕耘研发了15年,在港交所上市4年来,我认为,也是显而易见的,亚盛有非常大的潜力成为血液瘤领域全球巨头,目前被极大的低估。

很多人可能当时当笑话听了,现在看起来不止血液瘤,实体瘤潜力也不小

在肺癌这个大赛道上,亚盛除了 2449,还有二获口头报告的APG-1252。在去年ESMO年会上展示的数据表明,该品种联合奥希替尼对携EGFR突变的NSCLC患者具有良好的治疗潜力。数据显示,在未接受过EGFR-酪氨酸激酶抑制剂(TKI)治疗的26例患者中,21例获得部分缓解(PR),客观缓解率(ORR)达80.8%;而在该组携TP53和EGFR共突变的16例患者中,14例患者获得PR,ORR达 87.5%。

买亚盛,最开始,觉得是买2575,白送1351。后来觉得,是买1351,白送2575。然后觉得,不光2575,1351的一半也是白送的。今天让赵总一说,瞬间觉得自己格局小了,原来不光1351,2575都是白送,还倒贴了一些。

让我想起杨总JP摩根会议最后的讲话:亚盛将会是一个全球化的BIOTECH公司。很多人总是问我要指引,我觉得自信和数据就是最好的指引,我们也已经在全世界范围内耕耘研发了15年,在港交所上市4年来,我认为,也是显而易见的,亚盛有非常大的潜力成为血液瘤领域全球巨头,目前被极大的低估。

很多人可能当时当笑话听了,现在看起来不止血液瘤,实体瘤潜力也不小

在肺癌这个大赛道上,亚盛除了 2449,还有二获口头报告的APG-1252。在去年ESMO年会上展示的数据表明,该品种联合奥希替尼对携EGFR突变的NSCLC患者具有良好的治疗潜力。数据显示,在未接受过EGFR-酪氨酸激酶抑制剂(TKI)治疗的26例患者中,21例获得部分缓解(PR),客观缓解率(ORR)达80.8%;而在该组携TP53和EGFR共突变的16例患者中,14例患者获得PR,ORR达 87.5%。

大俊大俊,寿与天齐

贫穷限制了想象力,亚盛现在有钱了,格局可以打开了

$亚盛医药-B(06855)$ 太低调了,太低估

现在我觉得应该换一个说法:基于亚盛要在美股上市的事实,亚盛现在的估值仅仅相当于1/4个Nuvalent而已,同时免费赠送两个临床后期资产奥雷巴替尼和Lisaftoclax

作为国内首个进入临床的原研第三代ALK抑制剂,针对国内晚期NSCLC癌患者,安全性完美,药效对照化疗或者和化疗联用对照化疗做出非劣就能上市。

赵总应该去参加亚盛美股路演吧 哈哈

Takeda赶紧买下2449吧