biotech投资是不是风险巨大?是的。

纵观全球biotech公司的终局,九死一生,十不存一。

那为什么还要投biotech?水深鱼肥。

成功的biotech,能创造巨大的价值,为投资者带来巨大的超额回报。

因此,很多朋友都一直在和我探讨一个很大和很宽泛的问题:biotech的投资逻辑到底是什么?

关于这个问题我自己琢磨了很长很长时间,近些日子以来,慢慢开始浮现出了一个自己当前认知阶段相对清晰和明确的答案。

十个字。

鲤鱼跳龙门,赌药如赌石。

这两句话,或是这两种获利模式,是投资biotech获取高回报的唯二法门。

从idea到IND,从IND到NDA,从NDA到卖成重磅产品,后续管线带来企业的持续成长,趟过这几关,就能完成从biotech到Pharma的跃升和进阶。

这一难度大不大?就像是鲤鱼跳龙门的难度大不大?

大,也不大。

什么时候不大?水位暴涨之时。

如同2021上半年恒指30000点,XBI指数170点,江湖只知木头姐。

那时候,水位涨得和龙门差不多高,稍微健硕一些的鲤鱼都能较为轻松地跳过龙门,biotech疯狂建厂,十多条在研管线同时推,大量开各种临床,龙门这么低,不跃过去就是机不可失失不再来。

如今,尚未跳过龙门的biotech失水已经两年半了,Pharma一直在等着水干了捡死鱼。

此时此刻,什么样的公司还能够通过内生性力量,在枯水期飞跃龙门,走向持续盈利成为pharma?

在漫长的枯水期,依靠自身力量,还能够持续发育蓄积力量,各组织机能持续提升,从而完成由biotech到biopharma的进阶,在资本市场上体现在市值的数量级扩张,从而奋力跃向龙门。这才是池中最健硕的鲤鱼所能展现出的模样。

金麟岂是池中物,一遇风云便化龙。

在枯水期,选择依然能高高跳起,跃过龙门的金色鲤鱼。

其实,这仿佛并不是一件特别困难的事情。

枯水期还有多长不去预测,择时永远是个很难的系统性问题,只能说,在枯水期都能跃龙门的鲤鱼,待到水位渐丰之时,会让大家失望吗?

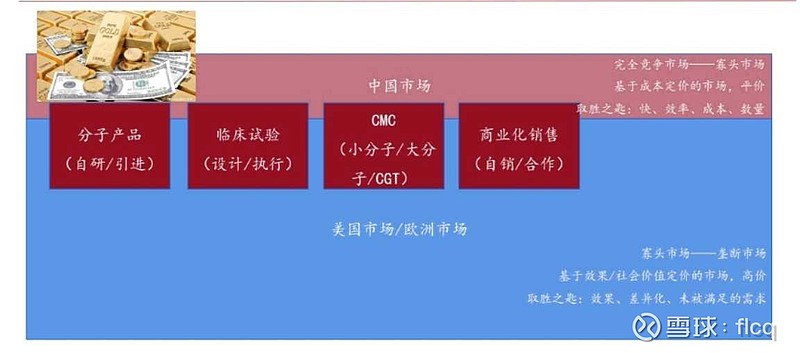

龙门的两侧,是两种不同的商业阶段和商业模式。

鲤鱼池的本质,是资产管理公司。

把钱换成分子,把钱换成临床数据,把临床数据换成特许经营权,这其中若干环节,所带来的资产价值的折损和增益,是biotech内在价值的定价模式。

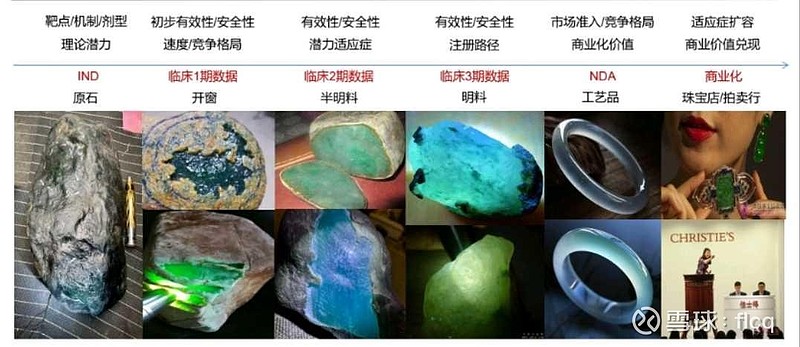

所以,赌药如赌石。

一刀穷,一刀富,每一次数据的公布,都是在将一块石头的价值进行再次的定义和面向市场的呈现。

如何定义投资biotech的能力?

对一家公司在研核心产品管线的定价能力,一定是最重要的能力之一。

那么除此之外呢?

我能想到的,是眼力劲和运气。在下一刀切下去切涨的能力。

从普克鲁胺,到普那布林,到KN046,切垮的声音一切仿佛还在昨日。

而亘喜生物,百利天恒,把开窗料半明料高价卖给珠宝商,仿佛又是再给这个冷清的赌石市场大喊我可以。

赌石市场永远不缺切涨或是切垮的故事。

投biotech获利靠什么?靠切涨。

一刀下去,价翻十倍。

运气,永远是赌市的核心竞争力,没有之一。

运气,可以持续,可以长期,可以永恒吗?

当然不能。

聪明人都是见好就收,收了就撤。

那如果长期要在这个市场中待下去,持续赢下去,那怎样才能做到?

只有一个方式:不要去赌,永远不要去赌。

这个市场除了切石赌涨之外,在一定的窗口期,还有一个更好的选择。

赌石市场门庭冷落,流动性枯竭之时,整个市场最好的机会一定不是切石头,而是来自于已经切出来的石头被错误定价的机会,或是切出来已经切涨但却无人在意无人问津的机会。

极品明料被当作普品半明料的价格在卖,大量的半明料被当做赌料的价格在卖。这是只有流动性枯竭,市场极其萧条的时间窗口,赌石市场才会出现的史诗级盛况。

剑的作用,不是用来杀人,而是止杀。

赌石的意义,不在于赌,永远不要花大价钱去赌。

在史诗级大熊市之际纵深千日之际,在无人问津的赌石市场淘宝,不是去花钱切石头,而是买下被错误定价的极品明料,不负这场危机。

$亚盛医药-B(06855)$ $和铂医药-B(02142)$ $艾力斯(SH688578)$

(全文完)