2024-1-15$腾讯控股(00700)$ $格力电器(SZ000651)$

上周写了一篇关于格力电器的报告,没想到阅读数量达到6万以上,得到了创作中心的认可,受此激励,再写一篇。重温了西格尔的《投资者的未来》,更容易看清楚为什么格力会成为有A股以来给投资者最好回报的公司之前十,西格尔提到了新泽西标准石油及当时资本新贵IBM的比较,从1950年至2003年,尽管IBM的各项指标胜于新泽西石油,但53年投资下来,后者的投资收益却远胜于前者。原因在于因为技术领先,当时妥妥的高科技股,股民给IBM报价太高了,人们普遍认为新泽西石油只是夕阳产业而给以较低定价。同样如此,多年以来,市场就认为空调的增长已经到了天花板,长时间给予格力很低的估值,而格力却一直真金白银回报投资者。近一段,时间的煤贵,大抵如此。

扯远了,说说腾讯。

一、基本情况:公司于2004年06月16日上市,公司所在行业为软件服务}},当前的股价为290元,总市值为27501亿元。本年累计收入4538亿元,归母净利润为882亿元。公司雇员105309人,公司年度人均创收527万元,毛利227万元,纯利179万元。

马化腾

为董事会主席,执行董事,行政总裁,报酬3869.40万。Pony是腾讯的带头大哥,带领腾讯发展壮大,功劳巨大。近几年他烦心事不少,先前一段时间网上司马类民营企业退场论鼓噪分贝不低,对游戏产业批评不绝,附和者众,公司又因反垄断被罚了一笔大钱,腾讯跌到谷底。2021年前笔者透过投资者关系部给小马哥去了一封信,劝小马哥稳住阵脚,收缩战线,要么减少对外投资,投资自己,进行回购,要么加大分红力度,回报投资者,以应对当时公司严竣的外部形势。不知道小马哥是否看到此件,后来腾讯一改以前不怎么分红的政策,做出了让人意料不到的分发京东和美团股票的决定。这二年腾讯的回购力度也蛮大。

刘炽平,总裁兼执行董事,报酬18745.90万。

查了一下,以前年份不统计了,自2014年5月15日拆细股份为93.28亿股以来,期间腾讯控股共出资943.9亿元回购并注销了2.93亿股,现今股份数却为94.83亿股,反倒增加了1.55亿股,也就是说通过行权或奖励给管理层4.48亿股。不知道行权成本共同多少,这是我最不能忍受的地方。

批露二条行权记录:

1). 根據股份期權計劃行使期權(發行人的董事行使除 外) 於2007年5月16日採納的首次公開售股後購股權計劃II 變動日期 2024年1月16日 120,000 0.00127 % HKD 185.65 HKD 289.4 -35.85 % 。2). 根據股份期權計劃行使期權(發行人的董事行使除 外) 於2023年5月17日採納的2023年購股權計劃 變動日期 2024年1月16日 4,550 0.00005 % HKD 230.87 HKD 289.4 -20.22 % 3)。

意思就是2024年1月16日当时股价为289.4元,以185.65的价格折价35.85%给以行权12万股,以230.87元折价20.22%行权4550股。资本的贪婪可见一斑。

二、股东情况:公司大股东为Naspers Limited,占股25%,就是这个大股东一直在减持,造成腾讯股价跌跌不休。

三、行业分析:腾讯曾是世界十大上市公司之一,在国内很难找到一家业务相近的同行业的公司来比较,简单找家游戏公司来比并不合适,阿里巴巴、百度等行业性质也不同,问过阿里的通义千问行业比较的话说是美股元宇宙META比较接近。

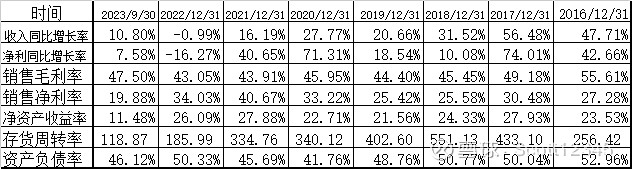

腾讯公司历年经营指标见下表:

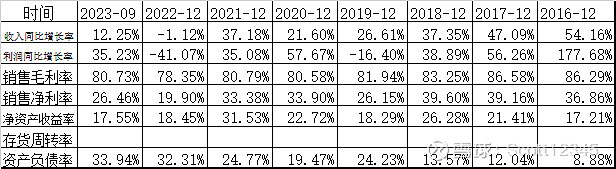

META公司的指标如下:

META公司营收大于腾讯0.5倍左右,两家公司多年收入增长率都不错,但去年都是微降,利润增长水平反映收入变化情况。毛利率两家公司的波动率不高,腾讯毛利率45%左右是比较高的,元宇宙则更高一些。腾讯近五年销售净利率腾讯更高一些,但今年落后较多。两家杠杆率都不高,在最核心的净资产回报率上近五年两家算术平均值为25%左右,都是好公司。现在市场给元宇宙32.3倍(peTTm)估值,给腾讯12.7倍估值。段永平曾说,腾讯他也看不太清楚,一眼定胖瘦,元宇宙目前似乎好一点点,但没好得那么多吧。

四、营销分析:对上游供应商议价能力一般,占用供应商资金349.76亿元,达到收入的7.71%。对下游销售客户议价能力弱,客户欠款较重,贴补客户资金473.27亿元,收入占比为10.43%。

五、发展能力:当年收入及利润增长率为10.8%、7.58%,去年为-0.99%、-16.27%。近三年利润复合增长率为8.52%,公司温和增长。

六、财务分析:在财务结构方面,公司资产负债率46.12%,比较正常,公司本期带息负债总额为1977亿,去年为1752亿元,前年为1559亿。账面现金(含等价物)3352.24亿元,公司债务风险不大。公司商誉1759亿,净资产占比为23%,商誉资产减值的风险还是有的。

在运营效率方面,公司前五年平均总资产周转率为35.38%。上年度收入欠收比为-0.7%,当年收入欠收比为0.41%,公司客户资金回收的情况 一直是比较好的。

在成本费用管控方面,当年销售和管理费用收入占比为21.94%,去年为24.51%,公司管理和营销成本正常!公司当期财务费用为11.66亿元,公司当期有息负债利息支出费用率为0.59%,去年为-0.43%。公司财务费用负担正常。近三年公司折旧及摊销费用占毛利比例为23.53%,折旧摊销费用占比正常。

在利润指标方面,同比公司本年营业收入增长10.8%,营业成本增长2.41%,毛利润增长21.83%,计386.21亿,其中因提价(含调结构或降本)增利195.2倔元,因销量增加增利191.01亿。四项费用增长-2%计-20.56亿元,归母净利润增长7.58%计62.16亿元。

公司近五年销售货物和劳务收到的现款与收入平均占比为101.91%,收入质量好,公司今年欠收比为0.41%,经营性净现金流与净利润占比为147.92%,公司利润质量很高。当年实际所得税率为27.9%,去年为9.51%,前年为7.66%。腾讯的所得税有点不明白,科技类企业应为15%,以前年度是税负水平是大大低于法定税率,去年又大幅超过,是什么情况呢?

在分红方面,公司前年分京东,去年分美团,折合过来分红水平还是不错的。公司历年资本性开支占历年净利润比例为48.88%,资本开销比较正常。近五年经营性净现金流与净利润之比为147.92%,经营性现金流情况非常好!近五年自由现金流与收入之比为30.56%,按巴菲特理论就是一台印钞机!

公司1至9月净资产收益率(ROE)为11.48,近三年平均为25.56%,好公司!股东回报率很好。杜邦分析公司当期销售净利率为19.88%,去年为34.03%,近三年平均为34.03%,是一门赚钱的好生意!当期总资产周转率为29.47%,去年为35.1%,近三年平均为35.38%,是慢周转的公司,当期杠杆为1.86倍,去年为2.01倍,近三年平均为1.86倍,是低杠杆的公司。

七、估值情况:

就过去来讲腾讯确实是一家好公司,近一年来,腾讯的发展受到了一些挫折。未来发展怎样?我是这么看的,腾讯客户12亿多,差不多每个中国人都是他的客户了,微信已然是一个重要的须臾不可离开的基础设施。即便是广告业务、游戏业务发展维持现状甚至下降,以其流量,是不难找到创收的渠道和机会的。推特效益不好,马斯克收购后收几块钱的大V费足以改变局面,微信如果收点会员费,大家还是会用的吧。现在大政方针已经明确民营企业是自己人,腾讯的未来不会差!

谨慎预计当年盈利为1550亿元,采用未来现金流量贴现模型,按公司存续30年,近三年增长10%,2026年预计盈利为2062亿,后续增长率为4%,贴现率为7%,公司每股估值为391.05元,目前股价折扣率为7.4折,值得投资