$万华化学(SH600309)$ 万华是一家非常优秀的公司,很难在A股找到一家能长期保持如此靓丽业绩的公司,这个妖怪究竟如何保持青春常驻呢。

一、行业。

万华所属的行业是大分类是:聚氨酯系列,按19年中报数据占比60%,石化系列占比28%,余下是精细化学品及新材料系列。你可以发现万华的公告一直披露着MDI的数据,是因为MDI是万华的主要业务,在聚氨酯里面占比88%(聚合MDI和纯MDI比例是2:1)。

聚氨酯具有橡胶、塑料的双重有点,广泛应用于化工、轻工、纺织、建筑、家电、建材、交通运输、航天等领域。随着消费升级以及新能源概念的推广,将带动聚氨酯产品消耗的继续增长。

好的方面:

1、全球能生产MDI的企业屈指可数,13年的数据是7家,后面数据查不到,但这个行业是个进入门槛极高的行业,资金大,技术要求高,环保要求严格,所以万华在2001年上市,一直业绩靓丽,别人也只能是干看着,哪怕中石化中石油也是看着。

2、随着新型材料替代传统材料速度的加快,聚氨酯应用领域变得更加宽广,同时由于全球变暖,能源成本高涨,越来越多的国家将出台各项法规提高能源效能,提高房屋建筑环保、节能指标这些政策必将促进MDI在全球建筑保温领域的应用。

3、在“供给侧改革”深入和新环保法实施的同时,国家还提出了“中国制造2025规划”,对化工和新材料提出了更高的要求。鉴于以上,化学工业呈现重大变化:

1、 大量不具备竞争力的低水平重复建设产能开始逐步退出。

2、 大量中小型高污染化工企业由于环保不达标,无法维持生产。

3、 制造业和居民需求的转型升级加速,对于上游原材料续期逐步向高端转移。

以上几点变化,均给万华的业务发展带来巨大的机遇。公司聚氨酯产业和化学产业将会继续发展壮大。

不好的方面:

从2016年开始到2018年上半年是化工景气周期高点,行业内企业纷纷创下业绩新高。2018年下半年以来,伴随着国际和国内经济整体下行,石化、聚氨酯下游市场需求不振,房地产、汽车行业等主要下游行业的需求放缓,以及国际油价下跌,新一轮产能扩张逐步释放等不利因素叠加影响,化工行业整体盈利能力下滑较快。

二、公司。

刚成立那时,万华的业务非常单一,基本只做MDI,经过这几年对市场的摸索,慢慢调整业务结构。

公司定位转变如下:

09年之前:传统的MDI产品供应商。

09年:最值得信赖的聚氨酯供应商和服务商。

目标2020年:成为全球异氰酸酯行业的领军者;中国最有竞争力的C3和C4下游衍生物制造商。(这里的异氰酸酯分为MDI和TDI两类。)

目标2025年:成为全球聚氨酯的市场领先者;全球涂料行业的主要原料供应商。

目标2030年:成为全球聚氨酯行业的领军者;再培育成功两个有全球竞争优势的产业。

以上是万华好几年前给出的目标,可见万华的宏伟目标。

全球MDI行业万华市场份额超过20%,产品质量在行业内领先,在中国市场,万华成为行业的领军企业。查了下权威的网站例如:卓创咨询聚氨酯,关于MDI报价第一位就是万华,也是唯一的一家国内企业,另两家是上海巴斯夫和上海亨斯迈,这两家合资企业。

万华还在17年时,积极依托MDI的技术和生产优势,正在建设30万吨的TDI装置,预计2018年建成。结果依靠万华的超强执行能力和技术优势,如今已经是行业内重要的TDI供应商。

2011年提出:公司发展方向从“中国万华”向“全球万华”转变,由“万华聚氨酯”向“万华化学”转变。

2015年公司按照既定战略,尽全力打造了具有全球领先优势、世界级规模的烟台工业园。随着一期的全面投产,万华终于集成了聚氨酯、基础化学品、功能解决方案、特殊化学品的多元化业务,通过技术、工艺、产品及资源平衡的创新,实现了产业链横向/纵向和能源的高效利用,真正实现了从万华聚氨酯向万华化学的转变。万华北京、聚醚、新材料、表面材料、ADI、特种胺六个高性能材料和特殊化学品事业部的业务增长速度均超过了原来的MDI业务,不仅为公司带来了新的利润增长点,也增强了公司业务的抗风险能力。

万华几个厂区基本都实现,上下游一体化布局的目标,消除了多年来制约万华发展的关键瓶颈,大幅度降低了公司的成产成本,使万华成为全球一体化程度最高,技术最先进,质量最好,成本最低的MDI制造基地。

经过多年的技术创新,技术创新硕果累累,主导产品MDI技术得到进一步突破,产品产能、质量均得到大幅度提升,这将进一步巩固万华在MDI制造技术上的国际领先地位。

万华的主要原料是纯苯、煤炭、LPG等为大宗原料,万华的产品是属于石油下游,受油价影响比较大,行业也属于较强周期的行业,目前行业比较低迷

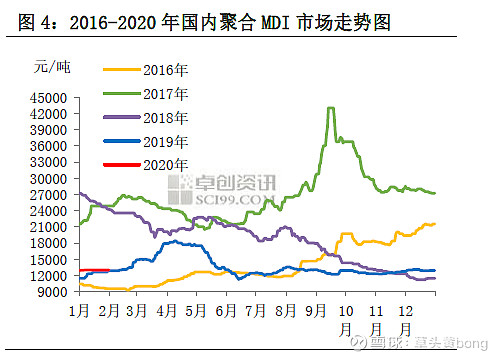

目前MDI价位是在低位,包括19年也是比18年低,所以19年的业绩是不理想,成本方面;聚合MDI市场金融性较强,成本面对市场影响小,供需基本面和市场心态是影响国内聚合MDI市场的主要因素。

按目前万华的情况,已可正常生产的MDI产能是万华烟台60万吨,万华宁波120万吨,匈牙利30万吨(主要满足国外需求)另外扩产的万华烟台50万吨尚未释放产能,还有去年收购的万华福建产能40万吨(还没开始建设),为万华未来几年营收大增打下基础。

另外由于不断的建设扩产,万华的资金需求量也是比较大,像今年就跟瑞典化工买了技术就花了9亿多,万华另一个优势就是融资成本低,他利率比银行基础利率还低。

三、价格。

目前万华价格是1525亿,按18年利润算14.4倍PE,19年预估是16倍。

结论:优秀的周期股,买在行业低迷期,可以关注。