文 | 柴犬

编辑 | G3007

编者按

目前,依靠核酸检测快速做大收入的这些公司,有的创始人是95后,有的营销人员人均薪酬达75万,乱象之下,达科为、致善生物、瑞博奥、菲鹏生物4家核酸检测概念企业均已经过会,但他们的上市之路会是坦途吗?

甲之蜜糖,乙之砒霜。

3年大疫,百业凋敝,但唯独核酸检测业务在各地发展的如火如荼。几天之前,全网都在寻找的张核子和张姗姗,让大家看到了核酸公司背后不为人知的一面。现在随手点开“企查查”,我们可以看到全国已经有几千家核酸检测的公司,很多省都有几百家跟核酸检测相关的公司。

但是或早或晚,疫情总会过去的。

在目前的大环境之下,业绩一飞冲天,这些核酸检测公司纷纷有了登录资本市场的进一步计划,除了已经臭名昭著的张核子之外,达科为、致善生物、瑞博奥、菲鹏生物4家核酸检测概念企业已经过会,而康为世纪已经在10月份顺利IPO,成为第一家核酸检测概念成功上市的企业。

而就在一周前,上交所官网发布“科创板上市委2022年第98次审议会议公告的补充公告之二”称,鉴于翌圣生物科技(上海)股份有限公司尚有相关事项需要进一步核查,决定取消对翌圣生物发行上市申请的审议。翌圣生物,也是一家核酸检测概念的拟上市公司。

根据公开信信息,今天这篇文章就来盘点一下,其中一些准备上市的核酸概念企业。

01

翌圣生物

上交所在最近取消了对翌圣生物发行上市申请的审议,原因是需要进一步核查。几乎同时,沪深交易所在11月22日发了一个声明,明确表示,会从严审核这些涉核酸企业的上市申请,尤其是企业的可持续经营能力和科创属性。

据悉,翌圣生物主要从事分子类、蛋白类和细胞类生物试剂的研发、生产与销售,产品广泛应用于生命科学研究、诊断与检测和生物医药等领域。根据公开资料显示,翌圣生物分别在2020年和2021年进行过三次融资,融资金额分别为6000万人民币、2.5亿人民币、3亿人民币。

A轮投资者人是安徽探针,泰礼创业;B轮领投机构是君联资本,其它跟投的有信胜医药,安徽探针,泰礼创业,上海颢星;B+轮领投机构CPE源峰,其它跟投的有惠每资本,海望资本,杭州弘蓝,赛领资本。

不久前,对于这家公司,就有媒体公开质疑其一级市场的估值,在不到半年的时间内增长了三倍,有人为做高估值博上市的嫌疑,根据其招股书,从2019年到2021年这三年,公司的收入呈现出爆发增长的态势,,公司年营业收入从9800万元提至3.2亿元,净利润从180万元狂增至1.01亿元。

从财务表现上来看,无论上市与否,疫情已经让这家公司赚得盆满钵满。

02

致善生物

招股书显示,该公司是一家以分子诊断技术为核心,集分子诊断试剂和分子诊断仪器的研发、生产、销售于一体的生命科学企业。2021年12月27日,致善生物申请创业板IPO获受理。截至3月2日,该公司IPO审核状态仍处于问询阶段。

今年早些时候,时代商学院在一份研究报告中就探讨过,致善生物的公司质地和成色,该报告认为,致善生物主要有三方面的问题:

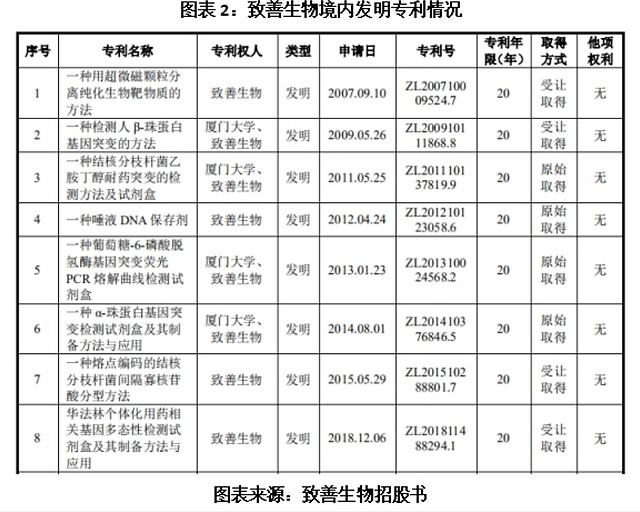

第一,自主研发能力较弱。截至2021年11月30日,致善生物共拥有10项发明专利,但仅有1项境内专利是该公司自主研发取得,其余专利为受让所得或与他人合作研发取得。分子诊断行业是技术密集型行业,致善生物的自主研发能力存在明显不足,创新竞争力存疑。

时代商学院在其报告中指出,在8项境内发明专利中,有3项为致善生物与厦门大学合作研发并原始取得,4项专利为受让取得,仅有1项发明专利——“一项唾液DNA保存剂”为致善生物自主研发并原始取得,且该项专利申请日(2012年4月24日)距今已有十年。

第二,客户集中度高,且为直接关联企业。在经营独立性方面,2020年和 2021年上半年,致善生物的第一大和第三大客户均为该公司第二大股东迪瑞医疗(300396.SZ)。且据迪瑞医疗公告,双方关联交易在 2022 年仍将继续发生。可见,该公司大股东与大客户身份重叠,业务依赖性较大。

第三,由于经销收入占比较大,致善生物在毛利率方面远不及同行,同时存在一系列经销商管理风险。

公开信息显示,2019年至2022年上半年,致善生物营收分别为0.98亿元、3.27亿元、4.76亿元和2.48亿元,期间内增长率分别为233.26%、44.86%和8.39%。期间内,致善生物新冠类试剂产品销售收入为1.06亿元、1.82亿元和7048万元,分别占主营业务收入的32.41%、38.47%和28.56%。

公司在招股书中也坦诚, 2020年初,新冠疫情全面爆发,公司凭借系统化的技术平台及高效的研发体系,迅速推出了包括病毒核酸样本采集管、病毒核酸提取试剂盒以及新冠病毒分子诊断试剂盒在内的一系列新冠相关产品,结合公司的全自动核酸提取仪以及实时荧光定量PCR仪,覆盖了新冠检测的全过程。公司2020年以来的业绩增长主要受疫情影响较大,2020年以及2021年,公司新冠类试剂产品销售1.06亿元、1.82亿元。

03

康为世纪

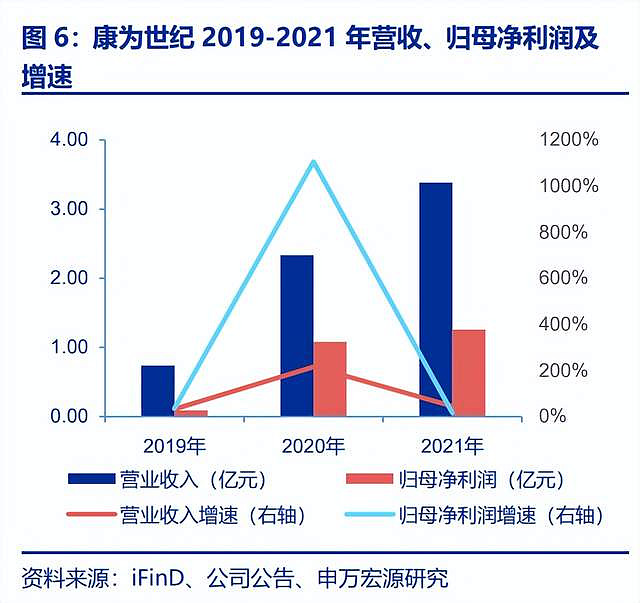

康为世纪是唯一一家上市的核酸概念公司,这家公司最近三年也赚了不少钱。

根据康为世纪公告,2019-2021年分子检测产品为公司主要收入来源,收入规模逐年上升,分别占营业收入比例的87.55%、81.94%、65.76%。2019-2021年公司营收、归母净利润的复合增速为113.95%、274.53%。

2022年10月25日,康为世纪以48.98元/股的发行价登陆科创板,发行市盈率为40.8倍。

在其招股书,康为世纪亦表示新冠疫情的延续时间存在不确定性,未来随着全球疫情逐步得到控制,新冠相关市场需求将逐步减小。另一方面随着分子检测产品市场竞争加剧、医保部门对新冠检测服务指导价格调整,康为世纪与新冠需求相关的分子检测产品和服务的收入和利润可能因价格下降而随之减少,对其业绩会产生不利影响。

04

达科为

这家公司就非常有意思了。

公开资料显示,该公司第一主营业务是代理业务,品类为科研试剂与仪器,上游是100多家国际试剂与仪器品牌,招股书显示,2021年这一块的营收占总营收的80.59%。

而且招股书显示目前该公司共有791名员工,其中销售人员高达409人,占比为51.7%,相比之下,研发人员则少得多,仅有117人,占比为14.79%——所以这家公司本质上是搞销售的,而不是搞研究的。

同时研发费用占比也较低。报告期内研发费用分别为2425.41万元、2172.25万元、3296.72万元和1930.62万元,研发占比分别为5.57%、3.59%、3.94%和4.07%。

此前,这家公司也因为“95后大股东”的新闻而饱受关注。根据招股书,截至签署日,吴映洁为公司第一大股东,直接持有公司926.79万股股份,持股比例为15.455%。据了解,吴映洁出生于1995年,年仅27岁,目前就读于加利福尼亚大学洛杉矶分校的经济学专业。

她与其父亲吴庆军合计控制达科为42.01%的股份表决权,为达科为的实控人。值得一提的是,吴映洁作为吴庆军的一致行动人,根据协议,双方产生纠纷时,以吴庆军的意见为准。

除了吴映洁,达科为前五大股东名单中还有一位未成年小股东——何政龙。资料显示,何政龙出生于2005年,年仅16岁。截至招股书签署日,何政龙持有达科为463.4万股股份,持股比例为7.73%,为公司第五大股东。

这位16岁的股东,其父为公司的另一位联合创始人何俊峰。

05

菲鹏生物

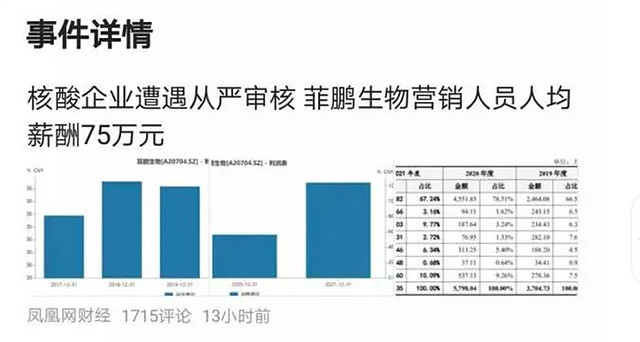

这家公司网络上也很“热闹”,原因是该公司营销人员的平均薪酬为75万元——销售人员收入之高,令大众吃惊。

公开资料显示,作为体外诊断上游平台企业,菲鹏生物主营方向为体外诊断试剂核心原料的研发、生产和销售,并为客户提供体外诊断仪器与试剂的整体解决方案。

招股书显示,报告期内的2019年、2020年和2021年,菲鹏生物分别实现营收2.89亿元、10.68亿元和23.32亿元,分别同比增长30.61%、269.31%和118.44%;同期,净利润分别为5745.49万元、6.33亿元和15.03亿元,分别同比增长133.53%、1001.95%和137.38%。

其中,报告期内,抗体是菲鹏生物目前新冠产品收入中占比最大的品种,抗体实现销售收入分别为1.29亿元(占比总营收44.76%)、3.92亿元(占比总营收36.68%)和13.60亿元(占比总营收58.34%),2019-2021年复合增长率达224.25%,2021年同比增长247.44%。(新冠病毒检测试剂主要分三类:核酸检测、抗原检测及抗体检测)。

结 语

11月21日,沪深交易所就媒体报道部分拟上市公司其业务和收入涉及核酸检测等相关话题公开答记者问。

对于即将或者已经上市的核酸检测企业,沪深交易所表示,从严审核这类企业核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等。