全文共5200字,主要分为三部分。

(一)各学校经营情况

(二)长三角独立学院发展历史及现状

(三)估值

2018年至2019年,中国新华教育、中国东方教育两块教育资产陆续在港股上市,实控人都是吴俊保。除了上市公司外,吴俊保、吴伟、肖国庆三个堂兄弟还分别通过安徽新华集团、安徽新华发展集团、安徽新华控股集团控制着庞大的金融、地产等非上市资产。

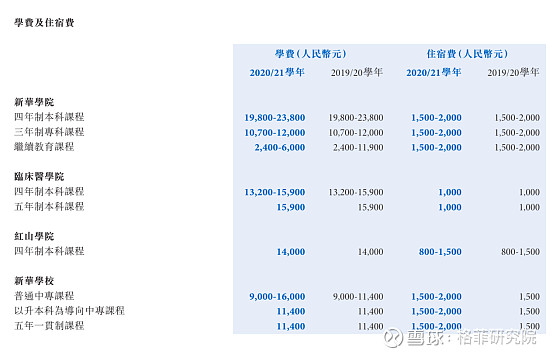

中国新华教育旗下有四所学校。两所独立学院,一个本科(有专科课程),还有一所中专。

目前,新华只有一所学校在江苏,剩下的三所学校都在安徽。作为“长三角最大的民办高教集团”,并购扩张的目标是继续深耕长三角。

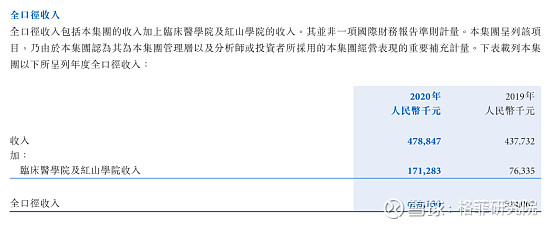

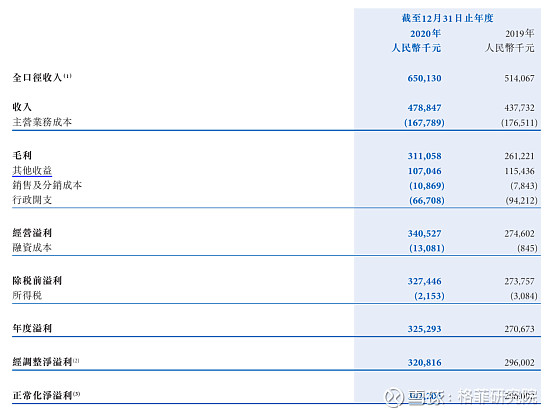

2020年营收4.79亿,在港股上市的高教公司中倒数,尚不如单体学校建桥教育,原因之一是:旗下学校所在区域并不发达、生源并不强,平均学费在2万以下。

另外一个原因是,公司并购的安徽医科大学临床医学院和红山学院(2019年收购)由于举办人变更原因而未能并表。在年报里的公司核算了拟并表之后的全口径收入,2020大概6.5亿,多了1.71亿(2020年,临床医学院和红山学院共8858名在校生,每个学生的学费+住宿费按1.6万。算下来是接近1.71亿的收入)。

中国新华教育和中国科培一样,都出现了净利率大于毛利率的情况。

这是由于未并表学校的收益通过其他收益进行列支。参考中国科培2020年半年报中,收购的哈尔滨学校未并表时,其他收益中3200万的管理费收入,收入按九个月确认(哈尔滨石油学院在校生1.06万人,收入1.7亿,净利润9100万元)。

中国新华教育的其他收益为1.07亿。除了两个学校的利润还有租金收益。

一、各学校经营情况

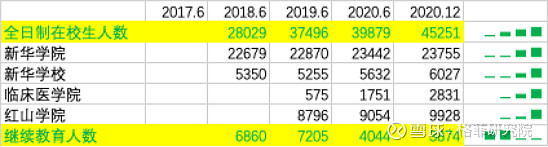

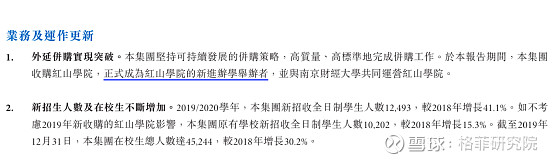

加上继续教育,新华体内一共接近5万人。学生人数也一直保持增长:近三年全日制学生CARG17.31%。但近两年的继续教育学生人数出现下降。

分学校来看,新华学院的校园容量基本到顶,新华学校是一所中专,不用过多关注。主要关注新华的两所独立学院——红山学院和临床医学院。红山学院和医学院从较小基数开始增长,若完成转设,后面的学额增长会很可观。

四所学校总体来看,若两所独立学院完成转设,内生可保持20-30%的复合增速。

1、安徽新华学院

新华学院学是一所大本科+专科,校占地面积1500亩。

2020年本科新生6042人,同比增长21%,全日制在校生人数23000人。下表是根据官网的招生计划统计的历年新生人数:

2020年9月,新华学院扩容了宿舍及实验室,新增4000个宿舍床位,校园容量进一步提升。提升后,校园利用率也几乎触及天花板。

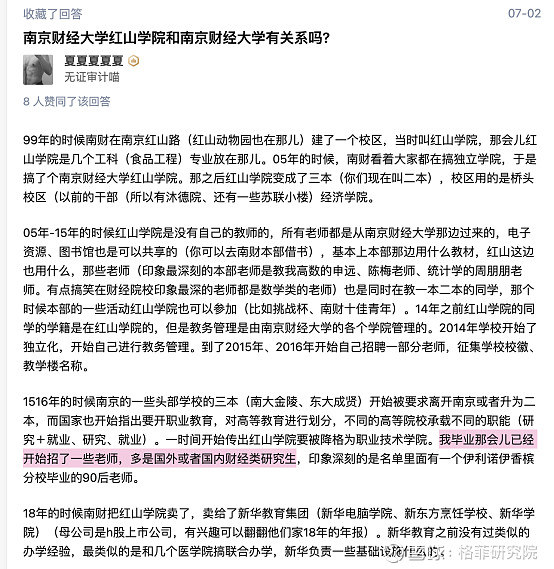

2、南京财经大学红山学院

南财红山过去有2个校区,一个是南京的市中心区鼓楼区,也就是福建路校区,占地220亩。还有个在镇江市桥头镇,占地1000亩。学生大一大二在镇江桥头校区。

桥头校区离南京财经大学本部(仙林校区)不远,2005-2015年用的是南京财经大学的老师,2016年开始自己招老师。

南财红山的鼓楼校区,主要为红山学院大三大四学生、自考生、以及成人教育考生提供教学。专升本(江苏叫专转本)学生在鼓楼校区就读。

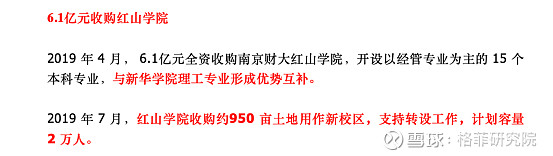

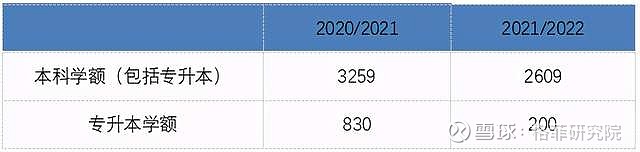

2019年,被新华收购。2020年5月30日上午,南京财经大学红山学院新校区在南京市高淳区高教园举行开工奠基仪式。高淳校区在南京南部,较为偏远。占地950亩,一期工程计划于2021年9月1日前投入使用,预计可容纳1万名学生。新校区理想可容纳2.5万名学生。

目前看来,转设未完成,2021/2022的学额还下降了,新校区暂时用不上。

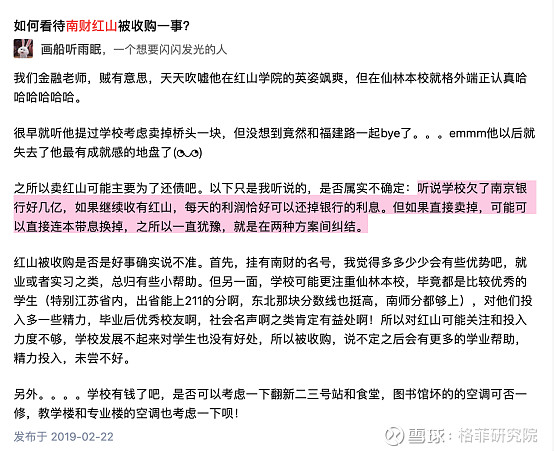

原本计划2019年9月并表的红山学院,在2021年仍未并表。当年6.1亿的支付对价,不知道具体的出售原因是否如网友所言:

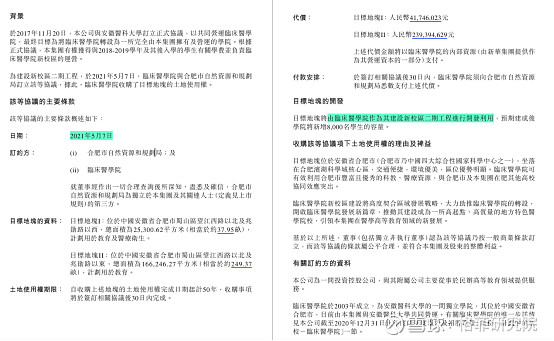

根据协议,在转设筹备期间,公司将以每个学年向南京财经大学支付相关设施使用费900万元,直至红山学院不再使用南京财经大学校区为止。

收购时的生均并购成本为6.1万/生,价格合理。但后续,新华在该校的投入已相当高:并购落地三个月后,在2019年7月,买土地花了3.04亿;整体又投入7-9个亿进行校区的建设。

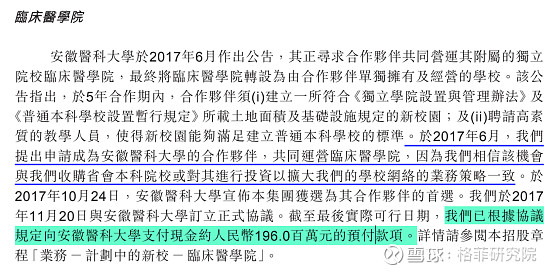

3、临床医学院

根据招股书显示,上市前的2017年11月20日,中国新华教育就与临床医学院签订了合作运营协议,根据协议规定向母校安徽医科大学支付近两亿的现金预付款:

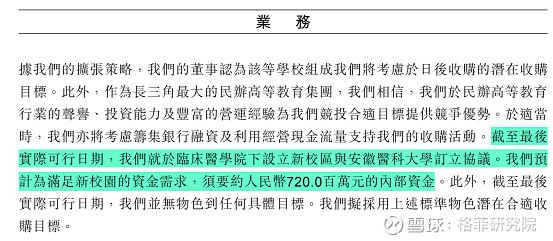

在招股书里,公司还预计,临床医学院要投入7.2亿的CAPEX。

中国新华教育自2018年开始运营临床医学院,于2018年9月实现首届学生入学,仅有575人,期内营运亏损662.2万元。

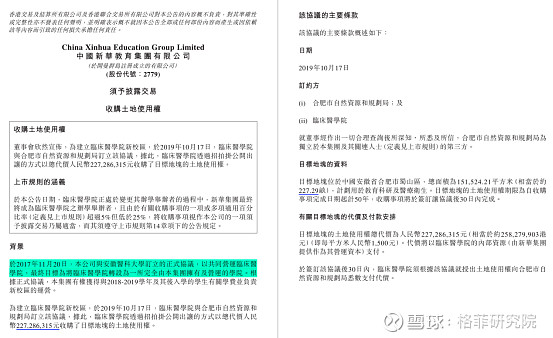

2019年,合肥蜀山区买了227亩地,价格2.27亿,100万/亩。中心区域,价格不低。

招生第三年,2020年,在校生规模扩张到2831人。5月又买了两块地,287亩花了2.8亿,97.8万/亩。

这还只是土地成本,若再建设教学楼和宿舍,则又要花上大几亿,远超上市前公司预计的开支。

红山学院和临床医学院都相当于买块本科牌子,再进行自建,民生教育的云南大学滇池学院也是类似的情况。爬坡之慢,投入之高,堪比K12天立和成实外的重资产学校。高教不像K12,可以和当地政府或地产商去谈,自建本科没有大额政府补助。

这种没有直接跟政府合作的收购事项,既没有争得便宜的价格,政府补助也杯水车薪,投资回收期就更长。

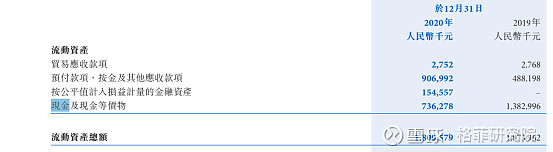

2020年期末,账上现金仅有7.4亿。

每年五万的学生,靠收学费能有8亿现金流入(按学费+住宿费1.6万/人·年),只有在现有学校投入接近尾声时,才能开启并购扩张之路。

4、昆明医科大学海源医学院*

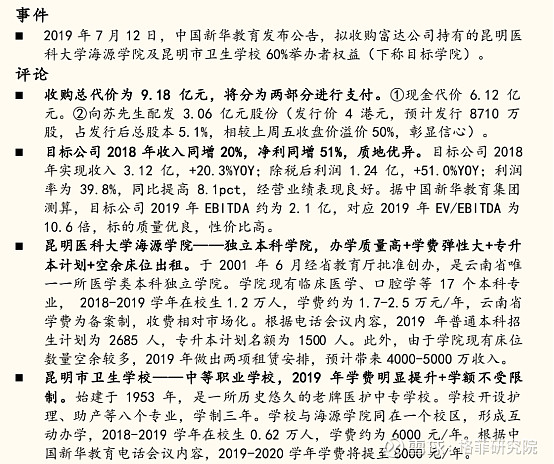

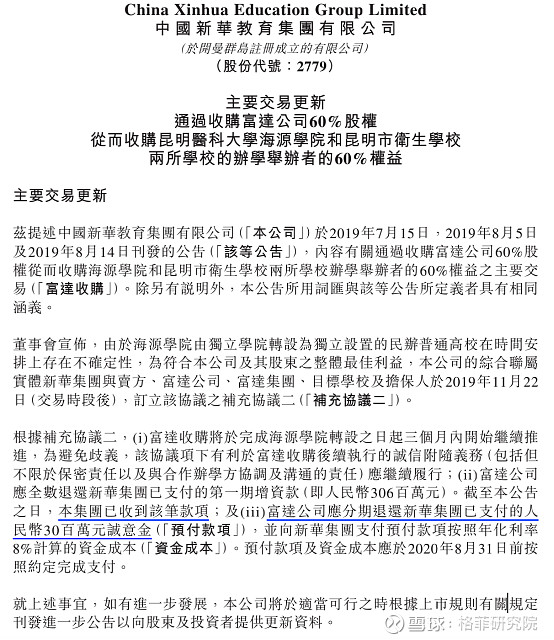

新华在2019年7月,在刚并购红山学院后不久,曾有两笔收购——云南医科大学海源学院和昆明市卫生学校。

但11月的公告这笔并购被推迟了。好在这笔收购没有像新高教收购新疆学校一样,收购不成,款项追回困难,还要打官司。本次收购的对手方已经退回新华的支付款项。

后续并没有新华教育关于该学校并购的任何进展。

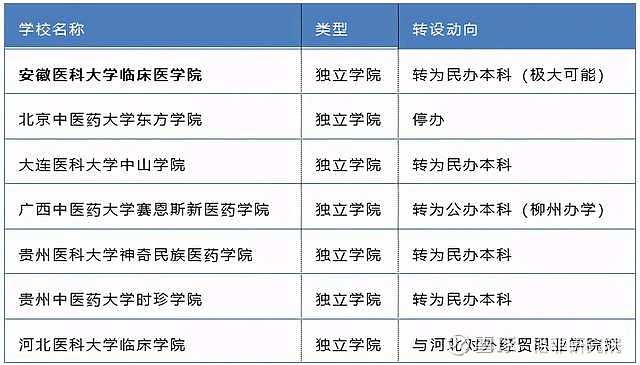

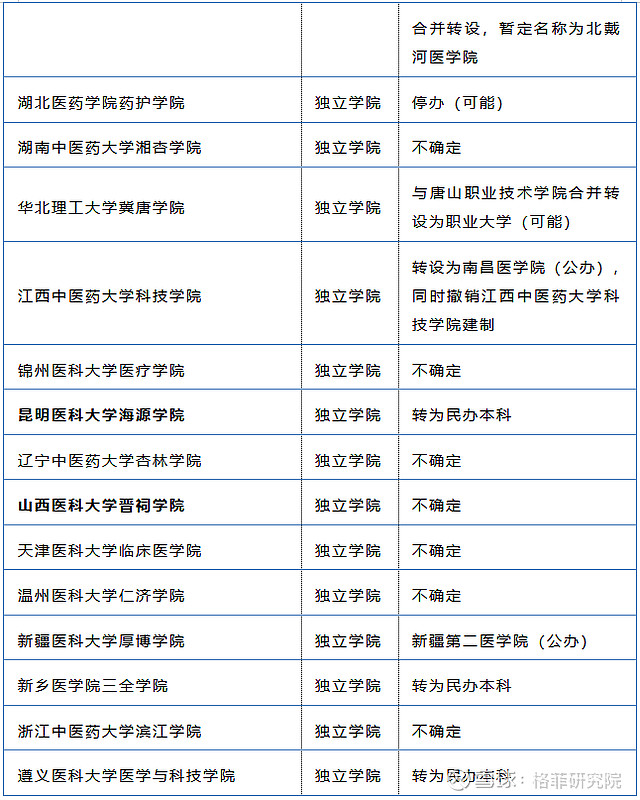

新华的并购缘何失败?我们瞬间联想到,希望教育的山西医科大学晋祠学院面临的转设困境。

根据《普通高等学校设置暂行条例》规定,医学院校至少应当有一所附属医院和适应需要的教学医院。换句话说,民办的医学院若无法解决直属附属医院(建一所),国家不会把办的好好的三甲医院交给一家实力不强的民办学校进行临床实习。

办学质量好的独立学院往往是依托母体院校办学的,师资主要依托母体院校,如果转设,就要详细切割划分:转设成公办本科,需要政府买单;转设民办本科需要有足够实力的企业。医学类独立转设最为头疼,公办投入大,往往还和母体大学功能重合。民办企业不敢轻易接手。

《国务院关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》国发〔2016〕81号,鼓励社会力量兴办教育是,各种社会力量以捐赠、出资、投资、合作等方式举办或者参与举办法律法规允许的各级各类学校和其他教育机构。

预计未来医学类独立学院转设主要有以下几个途径:异地办学,实力较强的转为公办,政府买单;民间资本运营的,转设为民办健康学院;办学实力较强的,与省内异地公办医学类专科学校合并转设;与母体院校依附性极强的,没有政府或民间资本收购的,只能停办,退出历史舞台。

之前据知情人士预测,海源学院有一定的概率停办,学生消化完以后,由昆明医科大学或者大理大学重新开新校区。当然非要民办就意味着,不办医学专业,办其他专业,也就是停办医学专业改行。

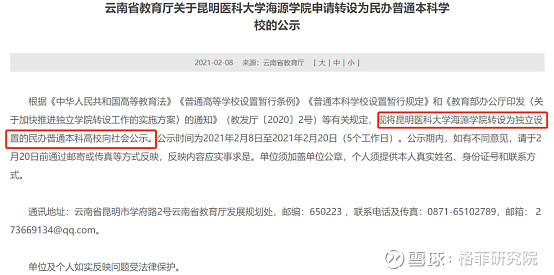

2021年2月,在云南教育厅的公示中,海源医学院拟转设为民办本科,但公示中并没有说明昆明医科大学海源学院的转设名称。

二、长三角独立学院发展历史及现状

在高教的上市公司体内的本科学校中,江苏的学校相对较少,更鲜有浙江的学校,这是什么原因?

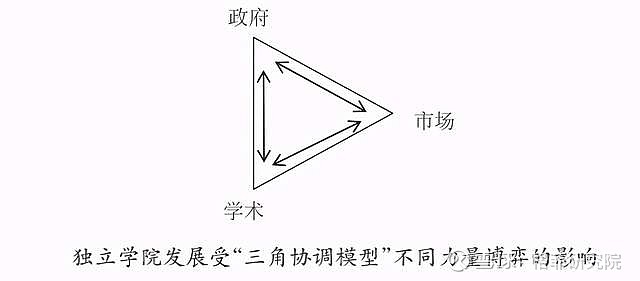

我国独立学院的发展正是受到国家宏观政策、公办高校学术、市场力量三个权力中心的影响。各地区各独立学院三种力量的博弈不一而同, 从而形成了不同的发展模式,其中有三种模式比较有代表性:东北三省受政府和市场的影响较多,形成民营资本主导模式;江苏、 浙江的独立学院受政府和学术的影响较多,形成国有资本主导模式;广东和湖北独立学院发 展过程中,政府、高校、社会资本三者较为均衡,形成合力,从而形成综合推动模式。

国有资本主导模式,即一个地区的独立学院主要以国有资本与公办高校合作举办为主,民营资本投资的独立学院较少,国有资本在独立学院办学中具有较强的话语权,发挥主导性作用。独立学院要么由公办高校单独举办,要么由高校和地方政府共同举办,学校资产属国家所有,按民办高校机制运行。这一模式在湖南、江西、安徽等省份均有体现,其中以浙江、江苏最为明显。浙江和江苏是我国独立学院的发源地,两省独立学院最典型的特征就是“国有民办”。

全国范围内的国有民办型独立学院,在之前的报告中曾加以区分:

(来源:阙明坤等:《国有民办型独立学院转设的困境与对策》,2021年1月)

转设较少的省份多数独立学院属于“国有民办”性质,公办高校不仅投入了无形资产,而且还投入了土地、校舍、实验设备等,由于长期与母体高校处于依附关系,这类独立学院办学指标难以达到普通高等学校的设置条件。

例如,浙江省的22所独立学院中, 有16所是公办高校自己举办的;江西省15所、湖南省13所、安徽省11所和贵州省8所独立学院都是由母体学校举办的;河北省17所独立学院则基本是由母体高校通过银行贷款发展建立的;

1998 年东南大学成立的公有民办二级学院东南大学中大学院(现称东南大学成贤学院)是江苏省最早的独立学院。随后,苏州大学文正学院、南京大学金陵学院等一大批公有民办二级学院相继创办。江苏省经教育部批准认定的独立学院最高峰时有26所,还不包括2011年停止招生的11所民办二级学院,独立学院数量位居全国第二。

截至2018年,江苏省26所独立学院中,有16家投资主体为母体学校,3家投资主体为政府,4家为民营企业,国有资本占76%。 比如,南通大学杏林学院由南通大学与南通大学教育基金会举办,南京理工大学泰州科技学院由南京理工大学与泰州市政府下属国企泰州高教园区建设发展有限公司举办。浙江省独立学院创办历史最早可追溯至1999年4月由浙江省人民政府批准的宁波大学科学技术学院。

在短短几年内,浙江省创办的类似学院有22家,其中20所由国有资本投资,大部分先由高校独立举办,后来改为高校与校办企业等合作举办,通过银行贷款、收取学费等滚动发展。2015年,浙江省独立学院在校生数达17.41万人,占全省普通本科高校在校生数 60 万人的 29.02%。

浙江和江苏都属于我国东部沿海经济发达省份,民营经济发达,为何采用国有民办模式?

首先,浙江和江苏两省的独立学院都成立于规范期之前,创立之初叫“民办二级学院”。老百姓对高等教育的需求推动了公办高校举办二级学院,此举既可以创收,扩大经费来源,又可以缓解扩招压力。其次,“江浙模式”独立学院确实具有一定优势。在实际办学过程中, 这类办学模式有效规避了民营资本“逐利性”和教育“公益性”的利益冲突。

独立学院每年向母体学校缴纳高额管理费,多数独立学院实际管理者与母体高校之间合作办学较为顺畅。再者,政府对民营资本参与举办独立学院持质疑态度。

浙江省曾发生两起不稳定事件:一是浙江科技学院与民营企业浙江明日投资有限公司的纠纷;二是上海财经大学浙江学院的停办风波。 这两起事件让高校和教育主管部门处于被动地位。 许多公办高校认为与私企合作将带来不可调和的利益冲突,因此不愿和私企合作。

一些公办高校甚至认为,与其与投资方合作将一部分办学结余交给他们,不如通过银行贷款,向银行支付贷款利息,会更有利于发展教育事业。

因此,教育主管部门支持母体高校实现对独立学院产权与管理权的控制,从而推动了国有民办型独立学院发展。

若未来,新华仍要把并购目光瞄准在长三角,则需要投资者对独立学院办学主体的性质多加留意。

三、估值

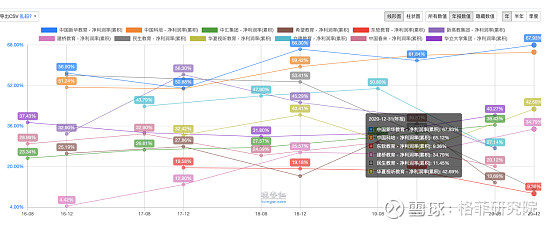

中国新华教育,非港股通、流动性差,估值也很低残,只有9倍PE-TTM。

跟华立差不多,华立是7倍PE,都有资本开支过大的问题;学额都受转设影响,都是约30亿港币市值。新华的派息比较稳定,但新华的两所独立学院转设的时间节点和分手费、后续投入(或需投入建设临床医学院附属医院)等谈判方面的不确定性更大。

因此,真正影响新华估值的是转设的进度和结果。

转设不成影响最大的是学额,转设进度相对较快的学校尚且会面临学额不及预期的情况,更遑论转设尚没有任何进展的学校了:比如,中汇的华商学院去年12月份转设落地,在去年九月,中汇就已建成华商学院的新校区四会校区(可容纳6000名学生)。今年专升本学额增加了,整体本科学额增长23.4%,但统招本科学额并没有增加。华立转设成功后,明年的学额是否会如期增长也要打一个问号。

新华的两所学校转设不提上日程,就会进一步影响2022/2023年的学额,学生人数不增长,股价还是不具有向上的催化,投资者信心就不能被提振。

新华对旗下两所独立学院的后续资本开支也是为了满足转设的要求,已进行数十亿的投入,学额若不增长,费用却居高不下,投资逻辑就面临崩塌;若开支过大,就没有资金进行后续并购,使现金流恶化,是转设不成的间接影响。

@今日话题 @胖扎特 @杠六九 @雪球访谈 @雪球专刊 @雪球活动 @老教授论多空 @优雅De小酒窝@Klude@LLawliet_

文章来自:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。