2017年,临床前CRO昭衍新药在A股上市,CRO成为投资者热切关注的概念之一。同年,药明生物赴港上市,药明康德、康龙化成、美迪西等集中申报上市,量子高科也宣布重组并购睿智化学,CRO行业一片欣欣向荣的景象,概念板块也持续升温。

今年,康龙化成登陆A股,CRO概念股已经有十几只之多。说了半天,这个概念究竟是什么意思,有什么看点,让我们来梳理一番。

核心逻辑:

1) CRO带来效率提升,目前已经覆盖药物研发全流程,未来占比提升是行业趋势。国内CRO行业正处于高速成长期,是关注的好时点;

2) 国内CRO企业逐渐成熟,性价比高,全球医药研究外包业务在向中国转移;行业规模效应显著,强者恒强,关注国内优质CRO龙头。

CRO是什么

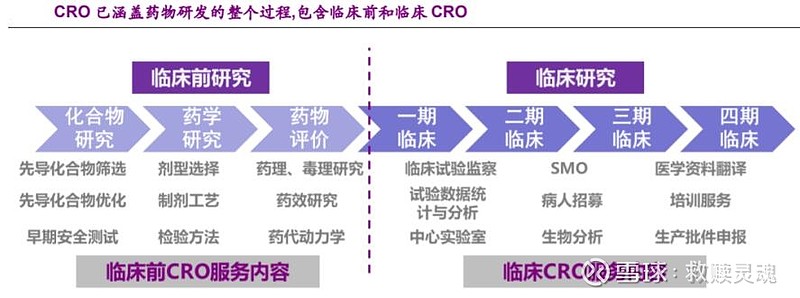

新药研发是一个复杂的、长期的活动,需要经过诸多流程,包括:早期药物发现阶段(活性成分发现与筛选)、临床前研究阶段(药学研究+药物评价)、临床研究阶段(I、II、III 期临床)、审批上市(审批上市、IV 期临床及药物后期监测)等。

虽然新药研发成功后带来的回报非常高,但是由于其高投入、耗时长、失败率高等特点,它也是一项高风险的业务。

新药研发过程中有很多重复性的工作,可以直接外包,CRO正是在这一背景下产生的。CRO(Contract Research Organization)即合同研究组织,是指通过合同形式为医药企业在药物研发过程中提供专业化外包服务的组织或机构。CRO企业接受药企的委托,执行新药研究中的部分工作。

目前CRO已经基本覆盖了药物研发的全流程。

简单来说,CRO具有三大优势:

1) 降低成本,一般而言,CRO 人员成本比大型药企低 20-30%,从而降低药企风险;

2) 降低难度,将研发过程分解,降低研发的复杂性,能够在一定程度上减小研发难度;

3) 缩短研发周期,外包使得更多、更专业的专家一起加入到新药研发中,一般CRO可以节省 1/3-1/4 的时间。

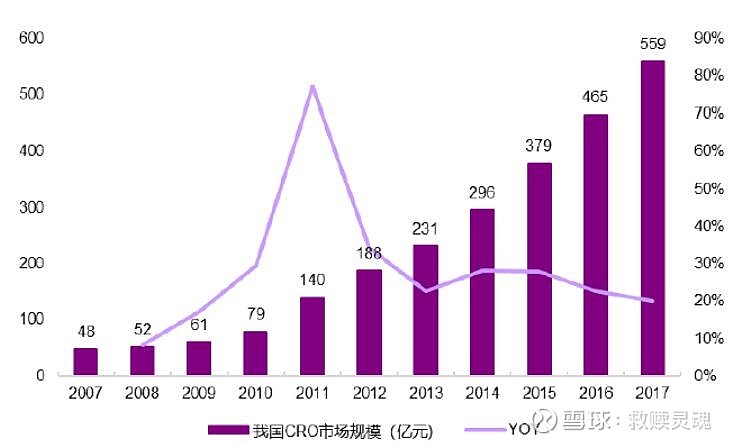

在这样的优势驱动下,CRO行业蓬勃发展。Frost & Sullivan数据显示,2017年全球CRO市场规模431亿美元,近几年仍维持约11%的增速。由于起步晚,我国的CRO产业增速更高,2017年规模559亿,同比增速20%,保持了多年来一贯的高增长。

未来空间看,整个行业仍处于高速增长期,同时,国内的临床CRO占比为57%,明显低于全球69%的水平(2017年数据)。可见,CRO无疑是个具有较高天花板和较好成长性的优质赛道。

供需&竞争格局

受到医改的影响,药品降价成为大势所趋,过专利期的原研药进入价格和成本竞争领域,客观上倒逼药企加速创新研发,提升药品质量。

在这样的大背景下,国内药企的研发投入将保持高增长。光大证券测算,2017年我国规模以上医药制造企业研发投入增速高达28%。

而对于上市医药公司来说,这一增速更高——申万一级分类医药生物板块的总体研发投入在2018年的增速高达40.8%。

这对CRO企业无疑是一大利好,规模以上药企、尤其是行业龙头们的研发投入增长,意味着对CRO的需求也将提升。

接下来,我们再看看作为供给方的CRO公司面临着何种竞争环境。介绍竞争格局之前,我们先要知道影响格局的一个重要行业特点:CRO行业规模效应十分显著。

成熟的企业拥有经验、业务资源的积累,可以提供更优质的服务,同时,它们的业务覆盖面广,不同的业务之间还会有协同性效应,从而获得我们所谓的规模优势。

客户资源方面,医药领域的安全性十分重要,大型客户对于选择CRO非常谨慎,一般要有3-5年的考察期,一旦合作,就会建立起非常稳固的合作关系。

因此,强者恒强的逻辑在这一行同样是适用的。

中国的CRO企业起步相对晚一些,在经验、技术成熟度等方面与海外龙头有一定差距。但是我们拥有一大优势,低成本。相比欧美国家,我们拥有丰富的人力资源、较低的人工成本;相比印度、东南亚等国家,我们拥有相关产业逐步成熟的优势。

正是由于国内CRO企业拥有性价比优势,我们看到国内的行业增速显著高于全球增速,这说明医药研发外包需求正在中国转移。

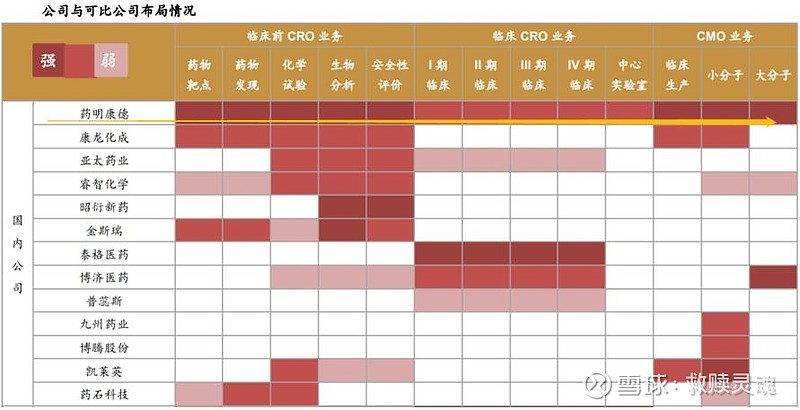

在这一转移过程中,头部公司拥有规模优势,将更加受益。目前我国CRO产业呈现分层竞争格局,只有头部的CRO公司才有能力承接创新药研发外包需求。研究员梳理的国内竞争格局如下图。

药明康德:临床前CRO全球龙头

1、 行业龙头、全球布局

公司是全球前十的CRO龙头公司,临床前CRO业务规模为全球第二,拥有遍布全球的26个研发机构/分支机构。

美国区域是公司销售收入最主要来源地区之一,已与美国数十家大型制药企业保持长期稳定的合作关系,销售收入保持稳步增长。中国区域与欧洲区域是公司销售收入的重要增长区域,市场不断打开中。

2、 医药外包全产业链布局

作为临床前CRO龙头,公司通过兼并收购补充了临床 CRO领域的缺口,目前已经实现了医药外包行业的全产业链布局。这在行业中是唯一的,即使是国外巨头也很难做到业务能力覆盖整个产业链。

未来,公司的规模优势和多业务的协同效应将逐步显现,盈利能力有望持续提高。

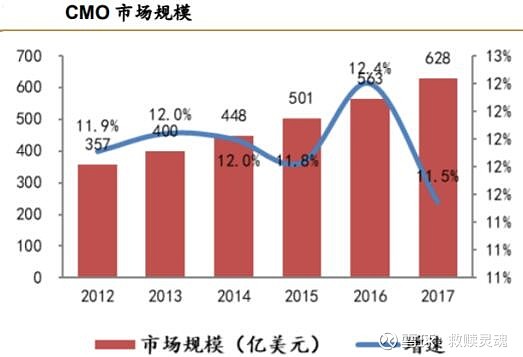

3、 CMO/CDMO

除了本文的主角CRO,公司还包含CMO/CDMO业务板块,即医药合同生产与医药合同研发生产,指的是公司提供的小分子新药工艺研发及生产服务。

CMO几乎是伴随着CRO的发展而发展,随着外包行业逐渐成熟,CMO和CRO之间的联系也越来越紧密。随着CRO的发展,CMO 市场规模的增速也将得到保证。预计未来CMO市场仍将保持与CRO相似的、10%左右的规模增速。

泰格医药:临床CRO龙头

1、 创新型CRO、全产业链布局中

泰格医药拥有国内最丰富的临床试验资源,作为CRO临床龙头,参与了130余种国内创新药临床试验,被誉为“创新型 CRO”。

公司从单一的、小规模的临床 CRO 起步,正在向包含临床前到上市后全 CRO 产业链的方向布局,逐步完成CRO产业链完整覆盖。

同时,不断壮大专业人才团队、丰富其临床项目经验,维持临床领域已经优势;积极进行海外扩张,完成亚太区服务网络的搭建,逐步向国际 CRO 巨头靠拢。

2、 临床CRO是规模最大的细分领域

临床Ⅰ-Ⅲ期在整个研发过程中用时最长、花费最大、手续繁琐,所以全球约50%的药企选择 CRO 方式开展临床(Ⅰ-Ⅲ期)阶段的研究,预计未来这一比例还会上升。

而对于上市的新药,必须要在本国开展临床试验,随着越来越多跨国药企瞄准中国巨大的医药空间,临床CRO需求可观。

统计数据显示,临床CRO是CRO全市场中规模最大的细分领域,2017年全球市场规模为302亿美元,占CRO市场比例超67%;2017年国内临床CRO规模达400亿元。

临床 CRO起步门槛较低但后期壁垒极高,泰格经过多年的积累,已经在临床CRO行业内形成较好的口碑与客户积累,客户粘性较高。作为拥有护城河的龙头公司,未来有望更多地受益于行业成长。

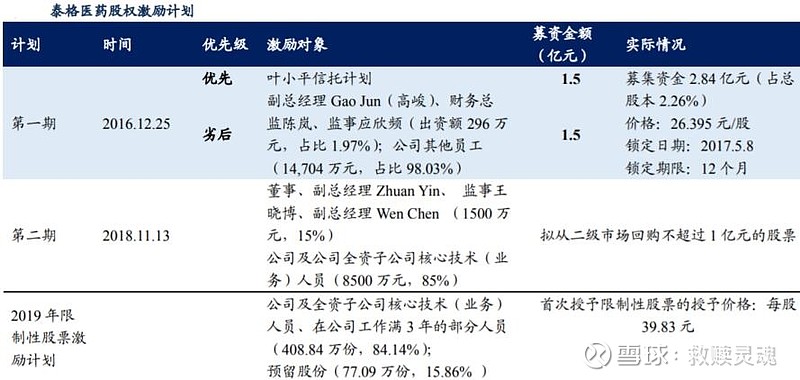

3、 多次员工持股和股权激励计划

CRO行业对于人才依赖性较高,员工激励大大提升公司员工积极性,公司业绩大幅提升。在首期员工激励的良好影响下,公司后续又进行了员工持股和股权激励计划,将更好地提高员工积极性、保证公司核心人员的稳定性,为公司后续业务开展提供保障。

同时,员工持股和股权激励计划也彰显了公司对未来业绩的信心。

业绩与估值表现

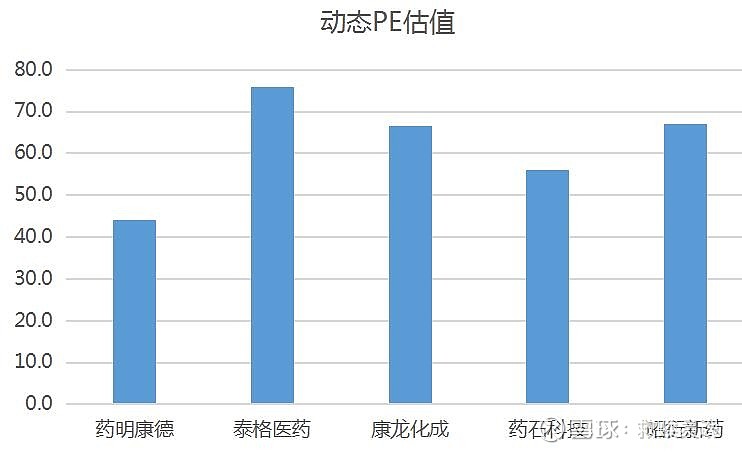

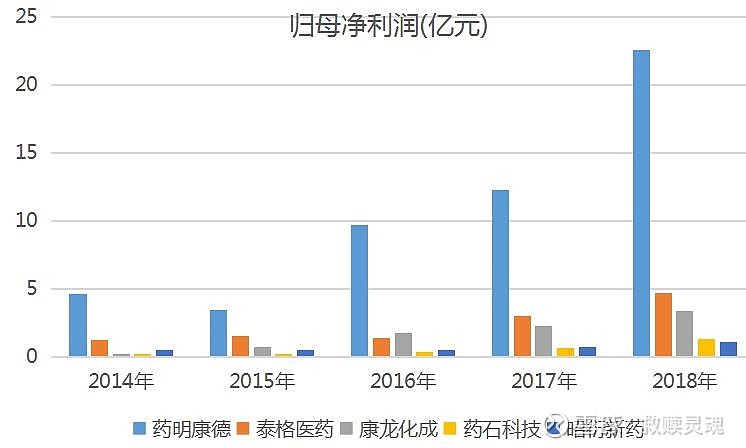

这里我们把CRO行业市值前五的个股拿出来做个对比。

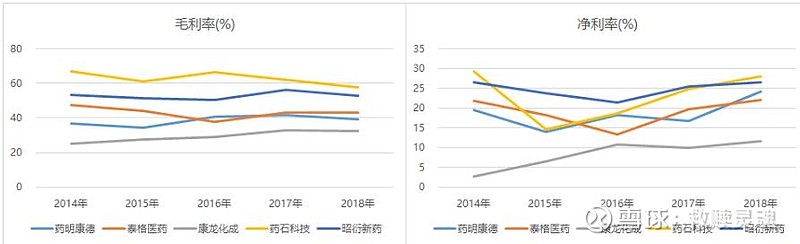

从盈利能力看,CRO行业整体毛利率、净利率水平都比较高。除了康龙化成净利率水平略低外,其他四家都处于20%-30%的净利率水平。

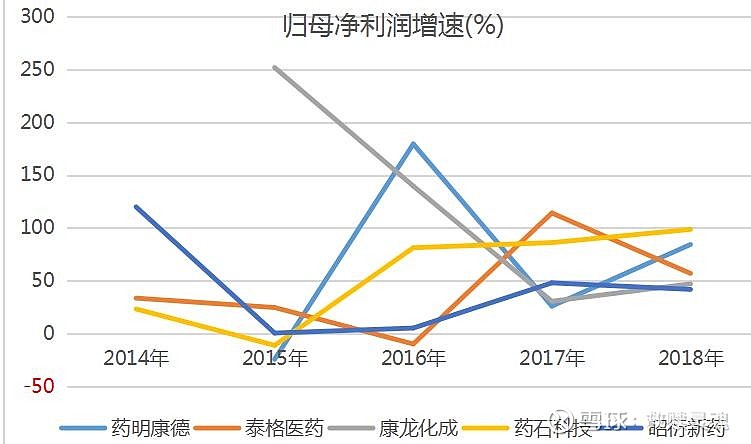

从归母净利润的绝对值看,药明康德远超其他同行,泰格医药居于第二。从增速看,由于行业的成长性,以及公司净利润基数不高,增速数值和波动性比较大,整体看,龙头都保持了不错的增速。

从这样的业绩增速看,我们就应当能给出相对更高的PE估值。市场给出的答案也正是如此,这几只股票的PE水平都在40倍之上,结合业绩增速看并不意外。