因为买了酒鬼酒的股票,且其占自己投资额的比例还不小,所以一直在等酒鬼酒公司发布2003年年报和2024年一季报,对咱小散户股东来说,除了阅读公司发布的财报外似乎没有更好的办法能了解公司的相关情况了。

每年的4月30日是A股上市公司公布上年年报和当年一季报的最后一天,2024年4月29日,酒鬼酒公司2023年年报和2024年一季报同时发布了。

咱不是专业投资者,就是一个炒股的小散户,对咱来说,最关心的是每股收益。

首先看年报,酒鬼酒2023年每股收益1.69元,而2022年每股收益是3.23元(总股本不变),每股收益同比下降48%;咱买的另一个白酒股是洋河股份,洋河股份2023年每股收益6.65元,2022年每股收益6.23元(总股本不变),同比上涨约7%;而A股股王同时也是白酒股的贵州茅台2023年每股收益59.49元,2022年每股收益49.93元(总股本不变),同比上涨19%。

从收益增长率来看,贵州茅台优于洋河股份,洋河股份优于酒鬼酒。

2024年4月30日,酒鬼酒收盘价51.09元/股,洋河股份收盘价95.07元/股,贵州茅台收盘价1705元/股。

要知道股价到底高不高,很难,关于股价的理论也有很多很多,咱听说的就有现金流折现、市盈率、市销率、市净率、比较法、成长法等等。咱就一小散,不准备发表专业论文,能够用简单的就用简单的(有时候很简单的可能还很有效)。市盈率就很简单,就等于股价除以年收益,10倍市盈率就是股价是年收益的10倍,年收益是股价的十分之一,假定10年内年收益不变,10年就可以收回成本(当然是不计利息)。

2024年4月30日,酒鬼酒市盈率为30倍,洋河股份市盈率14倍,贵州茅台市盈率29倍。即使跌幅巨大(2021年9月酒鬼酒的最高价为271.11元/股【除权价,源自雪球网】,至4月30日,跌幅81%),酒鬼酒现在的市盈率还是比贵州茅台高,不要轻易说市场无效,至少对酒鬼酒而言,市场还是有效的,跌跌不休自有跌跌不休的道理。

如果再看酒鬼酒同时发布的2024年一季报,估计很多股东要吓一跳,2024年一季度每股收益0.23元,同比下降76%,这是什么情况?记得2023年一季度已经下降一次了,当时的下降比例是42%。

A股上市的白酒公司经营策略不一样,反应在季度收益上,就是有的公司各季度收益比较均衡,比如贵州茅台,2023年各季度收益占比分别为28%、20%、23%、29%;而有的一季度占比较高,比如洋河股份,2023年各季度收益占比分别为:58%、21%、23%、-2%;而有的三季度占比较高,比如水井坊,2023年各季度收益占比分别为:13%、3%、65%、19%;酒鬼酒2023年各季度收益占比分别为:55%、22%、10%、13%。由于各公司各季度收益占全年的比例不同,如果简单地用一季度的收益乘以4来代表全年收益不合理,假定各公司经营策略能延续,则取各公司最近四个季度收益之和作为最新年收益相对合理。

酒鬼酒最近四个季度收益之和为0.99元/股,也即2024年4月30日其最新市盈率为52倍,同理,洋河股份最新市盈率为14倍,贵州茅台最新市盈率为27倍。

从市盈率角度来说,与洋河股份和贵州茅台相比,当前的酒鬼酒价格是高了,而当前的股价是市场参与各方博弈的结果,至于市场博弈各方为什么能给出52倍的市盈率,答案可能有很多,其中一个可能是酒鬼酒的市值小,4月30日,酒鬼酒总市值为166亿元,洋河股份总市值为1432亿元,而贵州茅台总市值为21415亿元,有些投资者认为市值小的公司涨起来更快,就像小树和大树,小树一年一个样,而大树虽然年年在长,长的效果就没那么明显;还有一个原因可能是很多投资者认为酒鬼酒公司现在是彼得林奇所描述的困境反转类公司。

市值是摆在哪儿的,没什么好说的。至于酒鬼酒公司究竟是不是正在困境反转,得仔细看看最新的年报和季报。

首先看年报:

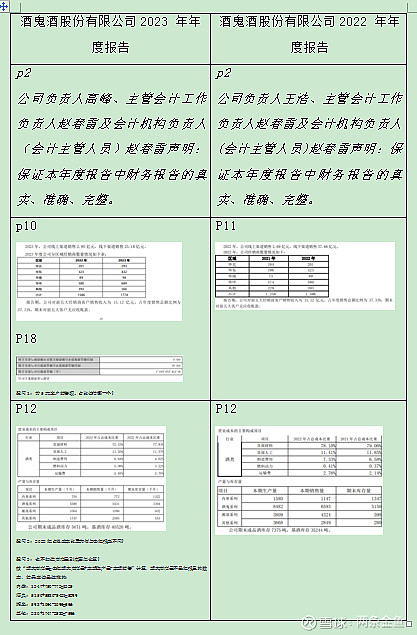

上市公司的报告应该是很严肃的,公司高管保证了报告的真实、准确、完整。可不知是咱水平太差还是报表太复杂,不明白的地方还是很多,列举几点如下:

疑问1:2023年报P10和P18中,前5大客户销售额、占比该信哪一个?

疑问2:2023年报P12中,2022年占总成本比重为何与去年报表不同?

疑问3:2023年报P12中,也不知道库存量到底要怎么算?

按“期末库存量=去年期末库存量+本期生产量-本期销售”计算,期末库存量不是年报里的数字,结果应该是这样的:

内参:1347+750-772=1325

酒鬼:5150+5580-5431=5299

湘泉:598+1064-1096=566

其他:280+1747-2583=-566

也许是偶尔的笔误,也许是咱水平太差,理解有误,继续往下看吧。

P14

1 、概述

2023 年,在酒鬼酒董事会的指导下,公司经营管理层承受市场压力,积极应对行业严峻形势,以壮士断腕的勇气革故鼎新,推动企业从高速度发展向高质量发展转变;以久久为功的精神,在品牌建设、产品打造、渠道精耕、系统支撑等方面持续发力,保持战略定力、增强信心决心,扎实推进战略转型。

P22

2024年经营计划

(一)总体规划

2024 年,酒鬼酒将坚定实施差异化与聚焦战略,以打造中国精品酒企为目标,围绕“以消费者为中心,为客户创造价值”核心导向,立足产区、香型、文化竞争优势,构筑差异化“护城河”;聚焦产品、市场和资源,以精益管理和创新驱动为双核,全方位提升品质力、品牌力、渠道力,持续推进高质量发展。

(二)主要工作举措

1、 强化品牌建设

2、 围绕核心产品、核心市场,坚持聚焦打透。

3、以业绩为导向,加强精细化管理。

年报表述有点抽象,咱通俗理解就是,去年业绩差是因为行业压力都大,且酒鬼酒公司在主动转变(主动放弃了部分利益),公司今年将以业绩为主导,做核心单品,做核心市场。

接下来看一季报。

P3

2024 年公司坚定实施差异化与聚焦战略,各项生产经营活动均有序开展,品牌建设、市场拓展、渠道精耕、产能建设等各项核心工作均按计划稳步推进。公司一季度业绩承压,但整体产品动销加速,消费者开瓶、宴席活动场次等都有较大幅度提升。

1. 当期业绩较大幅度下降的原因分析

2024 年以来,白酒行业整体仍处于调整期,行业挤压式竞争进一步加剧,白酒产品价格承压,渠道客户信心仍处于修复阶段,次高端以上产品消费需求仍待恢复。公司一季度营销核心工作是持续坚定推进营销模式转型,恢复稳定主营产品价格,修复渠道利润及信心。但受各方面因素影响,公司业绩表现不达预期。主要原因为:

(1)公司营销模式转型处于关键阶段,产品动销情况逐步向好,但转化为对公司销售收入的支撑仍需时间。

(2)公司主动进行渠道客户调整优化,与部分渠道客户自身经营谨慎双重因素叠加,导致回款不及预期。

(3)公司高端价位新版产品处于市场导入阶段,大众价位段系列产品受产能影响,短期尚未形成销量支撑。

2. 下一步改善举措

(1)坚定营销模式转型,强化BC联动成效,加速产出。

(2)聚焦打透湖南大本营市场及省外样板市场,加速核心客户与核心终端的开发与建设。

(3)优化产品价值链,提升渠道盈利水平,提振客户经营信心。

(4)积极创新和开拓新兴业务和渠道,创造市场增量。

一季报表述同样有点抽象,咱通俗理解就是,今年一季度行业压力更加大了,酒鬼酒公司仍旧在主动转变,今年一季度业绩还是不好,但有好转的苗头,公司今年将以做好湖南本地市场和省外样本市场为主。

酒鬼酒公司2020年营业收入是18.3亿元,2021年营业收入是34.14亿元,酒鬼酒公司在2021年年报中提出的市场策略是“打造基地、突破高地、深度全国化”,意思是要大张旗鼓的全国化。接下来几年的营业收入是这样的:2022年40.5亿元,2023年28.3亿元。到2024年,酒鬼酒公司事实上对原来的做法进行了否定,或者说进行了修正,公司称之为战略转型,转型的效果如何需要时间的检验,咱也评论不了,但本小散所在的长沙市的大街小巷的酒鬼酒招牌、广告确实多了。作为持有酒鬼酒股票的小股东,肯定希望公司蒸蒸日上,因而略感欣慰。

酒鬼酒公司是做酒的,更是卖酒的,在各种香型竞相绽放的白酒市场上,还得看看近几年酒鬼酒公司的酒卖得怎样,赚不赚钱。毕竟在市场经济下,赚钱才是硬道理,对咱小散股东来说,公司卖酒是过程,公司赚钱才是目的,能计算出每种产品赚多少钱是最好的,可难度实在太大,就连准确计算出每种产品的毛利也很难,咱就退而求其次,毛估估,差不多就行。

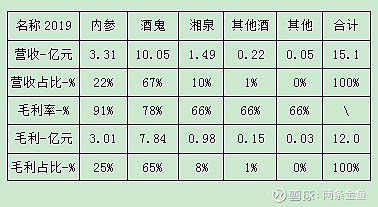

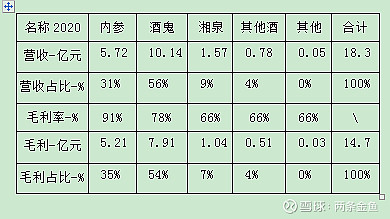

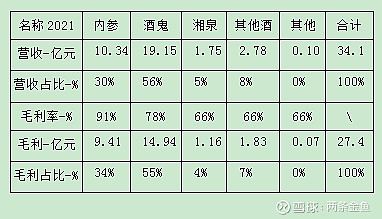

酒鬼酒公司披露了部分产品的毛利率,比如2020年年报中,酒类毛利率为78.97%,其中内参系列92.41%,酒鬼系列79.37%;2023年年报中酒类毛利率78.44%,其中内参系列90.13%,酒鬼系列77.49%,其他66.49%。毛利率每年的数字不一样,这很正常,毛利率的变量太多,每年一样就奇怪了。咱不搞学术研究,有一个大致的印象就行,就拍脑袋假定各酒类毛利率为:内参系列91%,酒鬼系列78%,其他66%。

酒鬼酒公司2019年年报显示,当年营收15.1亿元,分产品看,内参系列卖了3.31亿元,酒鬼系列卖了10.05亿元,湘泉系列卖了1.49亿元,其他系列卖了0.22亿元,其他业务0.05亿元,毛估估,各系列酒营收和毛利占比等用表格表示如下:

同样毛估估,2020年酒鬼酒公司各系列酒营收和毛利占比等用表格表示如下:

2021年年各类酒营收和毛利占比等用表格表示如下:

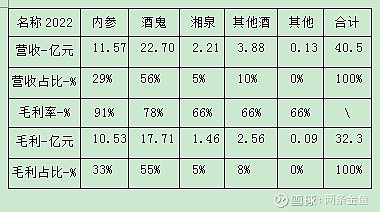

2022年各类酒营收和毛利占比等用表格表示如下:

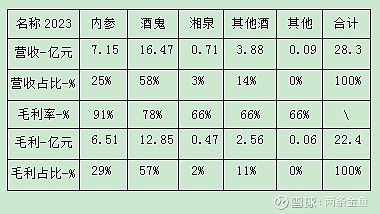

2023年各类酒营收和毛利占比等用表格表示如下:

从2019年到2023年,内参等各系列产品毛利占总毛利比例分别为:

内参系列:25%、35%、34%、33%、29%;

酒鬼系列:65%、54%、55%、55%、57%;

湘泉系列:8%、7%、4%、5%、2%;

其他系列:1%、4%、7%、8%、11%。

从毛利占比来看,酒鬼系列是主力,毛利占了总毛利的50%以上,酒鬼系列稳定了,酒鬼酒公司的业绩就基本稳定了;内参系列波动较大,急剧升高又逐渐下降,内参系列是酒鬼酒公司的高端品种,毛利率最高,如果内参系列销售能有所突破,则酒鬼酒公司业绩也会有所突破;湘泉系列逐步减少,可能是受产能的影响,在老湖南人的印象了,湘泉还是不错的,原来有句“人生百年难忘湘泉”的广告词家喻户晓;其他系列逐步增加,可能是文创酒之类,雪球等网上酒鬼酒股吧里的股友对文创酒颇有微词。

再看看成品酒库存、基酒库存和产能。

2022年年报,P12

公司期末成品酒库存 7375 吨,基酒库存 35244 吨。

公司主要生产馥郁香型白酒,公司目前产能 12000 吨左右,生产三区一期工程、生产三区二期工程在建,上述项目完工后将新增 10800 吨产能。

2023年年报,P11

公司期末成品酒库存 5671 吨,基酒库存 40526 吨。

公司主要生产馥郁香型白酒,公司目前产能 12000 吨左右,生产三区一期工程 2024 年可以投产,生产三区二期工程在建,上述项目投产后将新增 10800 吨产能。

2023年年报,P15

1、稳步推进产能建设。2023 年二区一期项目已投产,新增基酒产能 2000 吨/年;三区一期工程进入建设收尾,2024 年可新增基酒产能 3000 吨/年;三区二期项目主体工程有序施工中,即将封顶;大曲项目已开工建设,按计划稳步推进。

酒鬼酒公司2023年成品酒库存5671吨,比2022年成品酒库存7375吨减少了1704吨,成品酒库存少了说明卖掉的多了,这是好现象。

公司2023年基酒库存40526吨,比2022年基酒库存35244吨多了5282吨,也算是好现象,巧妇难为无米之炊嘛,有米就好做饭。

公司2022年基酒产能12000吨,2023年新增产能2000吨,产能还是12000吨,有点费解,也可能是2022年实际只有10000吨,提前把二区一期的2000吨计算进去了(2022年年报里没有二区一期在建的表述),2024年可新增产能3000吨,那么2024年基酒产能可以达到15000吨,比2022年将增加了50%,米就更多了。

酒鬼酒公司2023年报和2024年一季报就聊这么多。

又把以前写的酒鬼酒的文章《酒鬼酒股东大会见闻》(2023年6月)、《建议大股东增持酒鬼酒》(2023年10月)翻出来读了一遍,温故而知新嘛。

在《酒鬼酒股东大会见闻》中,有如下表述:

、、、但喜欢白酒的商业模式,也喜欢白酒财报的简单、干净,故持有部分白酒股票,因为同在湖南的缘故,当然也持有酒鬼酒,也就成了酒鬼酒的股东。

在参加股东会之前,又走马观花式地看了一遍酒鬼酒2022年年报,划了几个重点:一是感受酒鬼酒的核心竞争力,二是了解公司应对目前经营问题的措施。

、、、作为股东,自然关心公司业绩,毫无疑问,酒鬼酒公司当前经营遇到了问题。

目前看来,酒鬼酒经营中遇到的问题尚未彻底解决。

大股东对上市公司的影响显而易见,大股东的身份容易引起股民的遐想,在《建议大股东增持酒鬼酒》中,建议酒鬼酒大股东中粮集团增持酒鬼酒,当时(2023年10月12日)的股价为85.72元/股,到2024年4月30日,酒鬼酒股价已经变成了51.09元/股,又下跌了40%。幸好中粮集团没有增持,否则亏大了。不同于小股东只能从有限的定期报告搜集信息,大股东确实有信息上的优势,不管有没有看见咱小散写的文章,也不管中粮内部策略怎样,不在85.72元/股的价位增持都是对的。

文章还说,咱不是大师,但持有1年以上还是愿意的,对愿意持股超过1年的股东而言,股价在1年内的波动不会有实质上的收益和损失。

两篇文章似乎都带有较浓的感性成份,而投资市场是一个理性的市场。

咱最近一次大量买入酒鬼酒的时间是2023年8月14日(以雪球组合买入时间为准,实盘以前就持有一些,算是关注仓吧),到今年的8月15日,则持有期就已超过一年了,超过一年后,到底是继续持有等待困境反转?还是留一点(比如100股,指实盘)做纪念其余清仓?

买入的成本已经确定了,实质的收益或者亏损由卖出的那一刻决定,期间股价的波动只是影响心情,密切关注酒鬼酒公司最新的情况吧,得保持理性,如果短期内仍旧不能明显地看到酒鬼酒公司困境反转的迹象,那就先出来吧,心情长时间不好也会影响投资决策。

本文完成于2024年5月5日。

【非常感谢:文章中提及的上市公司、雪球网、东方财富网、其他作品(网站),本文参考了以上作品(网站)相关内容。本文作者持有酒鬼酒、洋河股份、水井坊等公司股票,因而观点可能不公允,切勿据此交易!】