$西部超导(SH688122)$今天简单聊一下西部超导这支票:跌跌不休的背后是市值与基本面的背离,因其撑不起30几倍的p/e,此前超导概念被机构炒热,但靴子始终无法落地,也造就了其市值的大起大落。最终还是要回归到基本面支撑的eps,以及合理适度想象的p/e。

总结如下:

1、对下游客户议价能力差

下游主要客户为大型飞机材料商、军工客户等国营企业,客户集中度高(前五客户占比在65%以上)。西部超导的议价能力较低,不能将上游原材料成本及时转嫁给下游,只能自己背负,此外还有承受下游接近1年左右的回款期和“预先锁单”。

2、应收账期长,现金占用痛点

应收帐款天数在300天左右波动,该数值3年间没有缩短趋势,资金回笼能力差。

2022全年应付账款天数在142天左右。

公司长期处于类似“短债长投”的局面,但这也是行业特质。

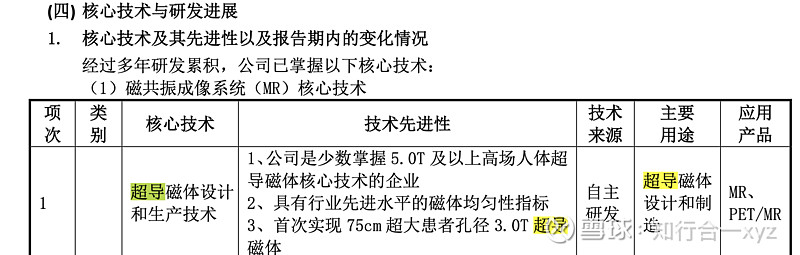

3、核心设备及应用软件“卡脖子”风险,自主替代难以靠得住

(1)国外设备的重要性

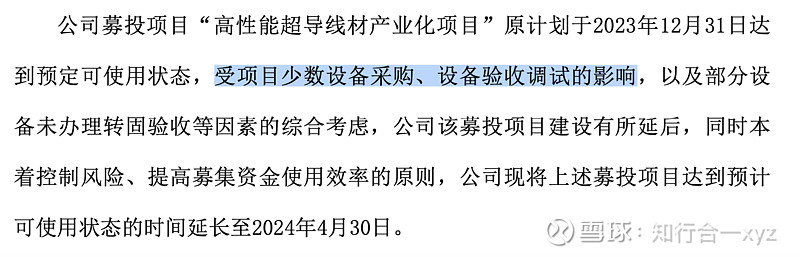

ipo募投项目因国外设备的到货延期和安装延期,导致整体项目推后:

(图片截取自:2021年接受证监会问询函回复书)

直到2023年底,尽管部分设备实现国产,但关键设备仍需进口且拖累了定投项目进度:

(图片截取自:2023年12月募投项目延期报告书)

(2)国产设备与国外软件的兼容性

真空自耗炉、快锻机等已有国产替代出现,但也要结合国外工程软件如meltflow等用于生产控制,但两者之间的兼容性有待提升。

(3)软件端的暂时不可替代性

以meltflow为例,深耕行业30余年,深谙行业know-how,这是其与众多全球龙头客户合作的成果,且形成较强的用户粘性,难以被短时间内超越。

4、MRI客户自研自产超导线材,削减西部超导溢价能力

以我国mri新兴龙头联影医疗为例,其也是西部超导的客户之一,联影在其招股书和年报中多次提及:

(图片来自2022年报)

联影已具备独立自主研发和生产超导磁体的能力,通过把该关键步骤掌握在自己手里降低成本,此外,其自主设计的超导磁体与线圈可能更加契合,在研发流程中更顺利,因此推断下游客户未来可能会降低从西部超导采购超导磁体的采购量。

5、流动资产中:现金、交易性金融资产和存货比例不健康

以2023三季报来看,现金8.8亿元,交易性金融资产15亿元,存货高达31亿元。尤其是现金于交易性金融资产的配比失衡,这可能是管理层的操作通过配置债券、股票等二级市场产品用来增收利润之举动,但脱离了公司的主业。

存货方面:“预售+大额订单+长周期”是国内该行业的特征,但这也导致了西部超导这样的公司存货对其资金的占用大,尽管钛合金产品、超导线材等耐老化,但应警惕拨备减值的可能。

6、核心员工相继离职

张院士作为研究带头人于去年不再担任董事会董事,巨和彭相继到达退休年龄。

最后,估值方面:可以相比看一下西部超导的全球竞争对手:ATI Allegheny,其p/e在22左右,而西部超导则是在37以上,西部超导更高的主要一部分来自于:对室温超导的想象空间。但室温超导的可行性仍未落地,商业化遥遥无期之前,其eps是撑不起这37的p/e。