春节之后市场的走势分化十分明显:不依赖经济基本面的“数字经济”和“中特估”走强,节前修复了一波估值的消费类标的走弱。整个Q1笔者调仓换股,新建仓了既有“中特估”趋势加持,同时也有一定基本面的中药行业。说到中药的龙头,首先想到20年200倍的片仔癀。今天我来聊一个具有十年十倍相的“小片仔癀”——寿仙谷。

一、老字号高端品牌+大单品

寿仙谷药号始建于清宣统元年,地处盛产灵芝和铁皮石斛的浙江武义县。和片仔癀的商业模式类似:大单品+老字号高端品牌。简而言之,寿仙谷是一家种灵芝、卖灵芝的老字号中药公司。

灵芝大家都熟悉,是传统名贵中药,在武侠小说中能吊命或者让食用者功力大增。在现代医学中,灵芝具有调节免疫、抗机体衰老、抗辐射及抗肿瘤的作用。一般服用灵芝就是切片泡水,或者煮汤。

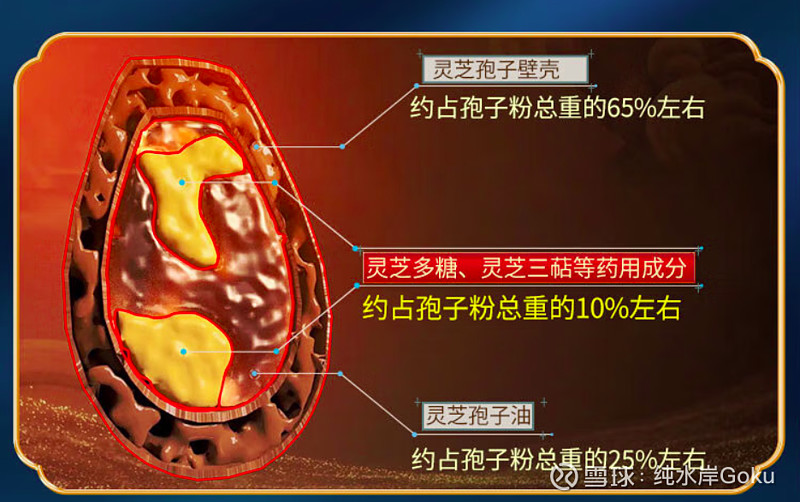

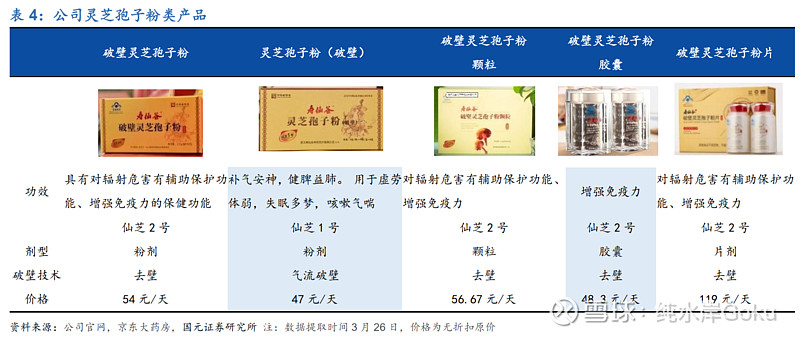

灵芝孢子粉则是灵芝的种子,里面包含灵芝全部的遗传物质,且有效成分含量高于灵芝母体75倍。孢子粉的外壁有一层硬壳(几丁质)使人体无法吸收,因此要通过破壁去壳后服用。寿仙谷的主打产品就是经加工去壁后的灵芝孢子粉。在京东上这个品类的的售价挺贵,平均到每日服用客单价在40-50块。主要针对支付意愿和能力较强的客群,例如肿瘤患者(中药属性)、亚健康人群和高消费人群(消费属性)。

那么这个听起来有点像“智商税”的生意到底怎么样呢?

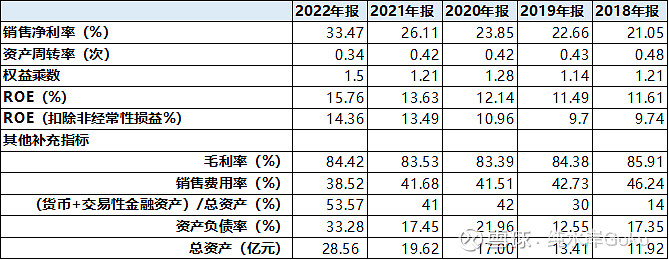

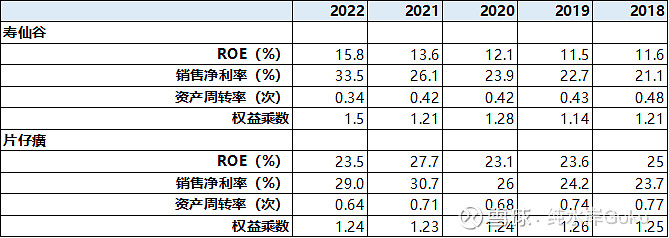

从ROE指标拆分来看,我们会发现寿仙谷的灵芝生意是一门高毛利、重资产的生意,他的真实ROE高达20-30%。

1.上市以来公司的毛利率稳定在85%左右,毛利水平直逼茅台。净利率由21%稳步上升34%,主要原因是随着公司营收规模扩大,以及品牌效应的增强,销售费用率持续下降。也反映市场竞争格局相对稳固。

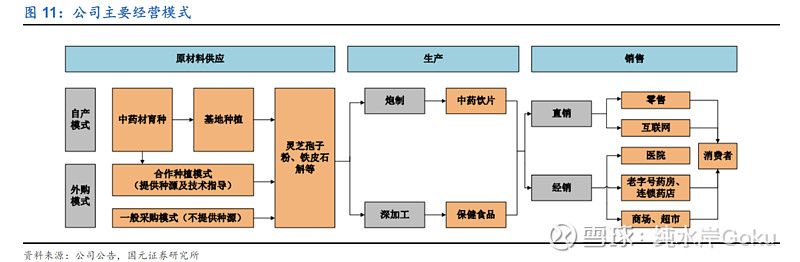

2. 公司资产周转率整体偏低。一方面由于公司近年来通过可转债和IPO募集大量现金,但整体现金使用效率偏低,近几年货币+交易性金融资产占比始终维持40%以上。其次寿仙谷采用了较为重资产的全产业链布局模式,自己种药材、持有存货、厂房等。

3. 公司的资产负债率和有息负债率长期处于低位,主要有息债务为2022年发行的寿22可转债,目前尚未转股的可转债价值约4亿元。

4. 初看寿仙谷的ROE仅在11-15%波动,账面上有大量的冗余现金;因为公司(流动资产-现金)持续大于流动负债,我们假设公司现金中75%为超额冗余现金,剔除冗余现金后,公司2020 2021 2022年的真实ROE分别为19.1%, 20.4%, 33.2%。

二、区域走向全国的潜力

从商业模式和ROE来说,寿仙谷已经初具“小片仔癀”的气象。那么作为一个区域小品牌,寿仙谷和片仔癀的差距在哪?我们可以通过ROE对比简单来看

1. 片仔癀销售净利润率略高于寿仙谷(15%左右),主要原因是片仔癀作为知名品牌,虽毛利率较低(约50%左右),但营销费用支出远低于寿仙谷,导致净利润率较高。

2. 片仔癀的资产周转率远高于寿仙谷(70%左右),主要原因有两个,一是片仔癀品牌力远强于寿仙谷,虽账上同样留存大量现金,但非流动资产投入产出极高,单位营收/非流动资产是寿仙谷的5.4倍,二是寿仙谷的资产相比片仔癀更“重”,寿仙谷对灵芝产业链进行上中下游的全面布局,寿仙谷投资性房地产+固定资产+在建工程合计约为6.7亿,而片仔癀仅3亿,分别占比各自总资产为34%和2.4%。

3. 权益乘数:两者基本相当,整体负债率都长期维持在较低水平。

通过对比会发现:投资寿仙谷的核心看点是公司如何通过品牌营销破圈,从浙江的区域龙头成为全国灵芝第一品牌,从而带动营收增长,进而提升股东回报。下一篇文章,我会从市场空间、公司壁垒的角度具体聊聊寿仙谷的成长潜力, 欢迎交流!