有点久没聊濠赌,前两篇文章没看过的朋友可以先看看。

澳门赌牌今天就要截标了,赌业新的十年即将开始。趁此机会跟大家聊聊对澳门博彩近况的一些思考。

做逆境反转,其实疫情受损股不少,A+H两地市场看了一圈下来,澳门博彩算是在这里面比较好的——和重资产行业相比商业模式好、确定性高,和轻资产行业比估值显著低。

最近有位球友@点一 留言说:濠赌是赔率高,胜率不确定的机会。这话显然是对的。没人知道啥时候疫情会结束,没人知道什么时候会自由通关。现在的濠赌股就是一个沙漏,沙子漏完后是中大奖还是大家都玩蛋很难说,好在我们还有时间去观察变化,所以风控最重要,别all in,也别单调一只股。

在我看来买博彩股的风控是两个维度的事。一是组合管理,二是看家底(公司在疫情和债务压力下维持经营的能力)。

先说组合,有些球友在我前两篇文章里纠结,这些赌场的清算价值到底怎么算?对于我而言问题核心其实不在这。澳门博彩是一门垄断的流量生意,玩家就那么6个,假设我6个公司都买,其中一个顶不住清算了,跌到只剩下市价的20%-30%,我损失了组合净值的10-12%,理论上来讲利好剩下的5个,这是一个对冲风险的思路,也是买组合的意义。如果整个行业都完蛋,那么澳门的8成的财政收入和4成的直接就业,也就完蛋了,这点我觉得不必多说。

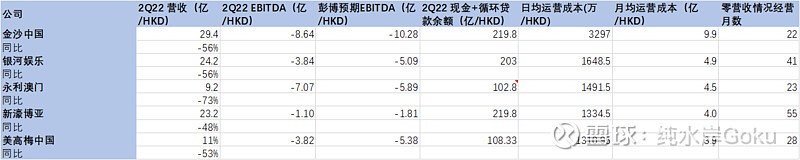

第二是看家底,刚好更新下半年报后六家公司的情况。我们的主要关注点还是手上的钱能花多久,钱就是给博彩股投资者留下的缓冲时间。虽然最近的澳门博彩业因为疫情很惨,从流动性来看变化不大,该借的借,该收缩成本收缩成本,零收入能持续经营20个月以上。

这里提一嘴澳博控股。虽然澳博赔率极高,实话说我没有买。顾虑主要在管理层上:澳门赌业现在处于大变局之中,变局之下需要坚强领导。管理层风险可以是短期的,也可以是长期的。澳博最近在二级市场转换股票:苏树辉减持,何超凤增持,似乎被人狙击了,可能不是巧合。老赌王已经不在,家族企业的稳定性值得三思。

澳门两大中介案件也有进展,洗米华(太阳城)和陈荣炼(德晋)案都判了。总体而言,少了中介VIP的赌业,我认为在中长期是件好事。

其实我对中介VIP业务的看法一直比较负面:这是一个利润率低,负外部性很强的业务,只是虚假繁荣,不做也罢。负外部性体现在两个方面。

1.中介人和叠马仔带来的博彩收入GGR本质在做杠杆驱动,借钱让人赌钱,再强力收赌债,不是可持续的生意。中介人驱动的信贷虽然不在博彩公司表内,但是博彩公司可能承担连带责任(有类似的判例)。

2.VIP业务衍生出很多犯罪,比如洗黑钱等,徒增监管风险。

最后聊点积极的,从海外同行的表现就能看出,其实赌业比想象中的更加坚韧。

1.新加坡

新加坡国际航班已经恢复至2019年的50%,金沙和圣淘沙2Q22 录得疫情后最高转码数,中场、角子机和贵宾博彩恢复至2Q19的95%、111%、75%。

2.菲律宾&塞浦路斯

新濠博亚马尼拉和塞浦路斯业务已经恢复到2019疫情前年水平

3.美国

拉斯维加斯永利业务录得历史最高EBITDA 2.27亿美元 (根据管理层披露,较疫情前水平增长40%),博彩娱乐场酒店餐饮零售均超过2019年

拉斯维加斯美高梅录得历史最高EBITDAR 8.25亿美元,同时,利润率保持在疫情前水平

新加坡金沙近期实拍

澳门博彩可以说在市场规模、竞争格局等方面完胜以上的市场,海外都能回来,澳门就更加能回来了。现在国内的情况逐渐演变,Boss已经开始出国,义乌直飞澳门双向免隔离。各位买濠赌的球友,只需要注意仓位管理和风控,保持好的心态低位定投,静观其变。总之一句话:时来天地皆同力,运去英雄不自由。

多多交流