一周市场回顾

上周,上证指数累计跌1.22%,结束六周连涨;沪深300跌1.21%,中证1000跌2.41%。在宏观层面,目前主要面临两大风险,一是经济失速,二是通胀恶化。地产及疫情政策调整,长期经济预期有望迎来拐点,短期由于疫情放开,经济的修复不会一蹴而就,但随着社会逐步走向群体免疫,经济将逐步企稳,在此期间可积极调整组合,把握估值有优势,业绩改善概率高的投资机会。平衡价值与成长可能是不错的配置选择。

各类资产表现

A股:疫情冲击消化需要时间,市场进入休养生息阶段

上周受疫情放开后的阶段性冲击影响,权益市场普遍下行,沪深300下跌1.10%,中证500下跌1.93%,中证1000下行2.41%。港股也暂做修整,期间恒生指数下跌2.26%,恒生科技下跌5.04%。

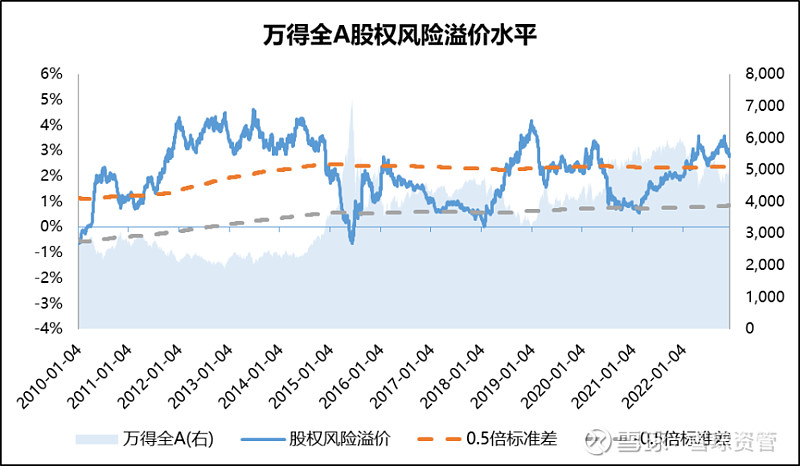

估值上,Wind全A的股权风险溢价处于0.8倍标准差的位置,权益资产仍处于极具配置价值的低估值区间。资金情绪上,整体较上上周有小幅减弱,仍处于偏正面区间。流动性上,从DR007偏离度观察,上周流动性持续保持宽松,处于历史低位。基本面上,经济仍未迎来实质性好转迹象,地产数据仍维持弱势。

当前市场,疫情冲击消化所需的时间未定,人们在疫情常态化下的生产生活情况有待观察。无论是经济、生活还是股票市场,都进入了一个休养生息的阶段,我们要在这个阶段保持耐心,等待机会。

*注:股票估值:Wind全A股权风险溢价水平

*注:股票市场情绪:各市场情绪指标标准化结果

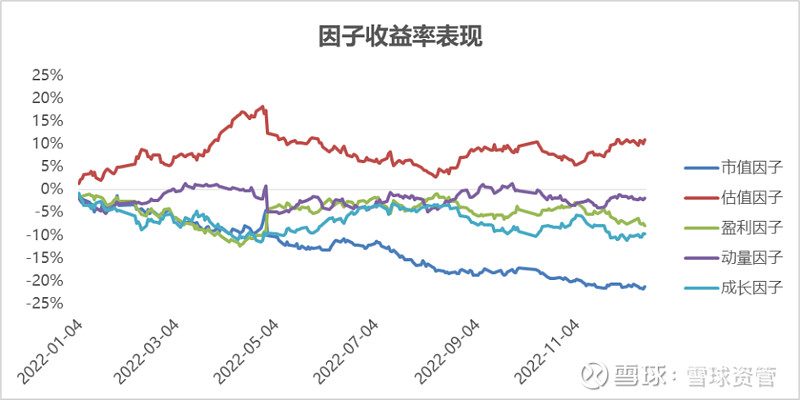

风格方面,大盘持续跑赢中小盘。行业方面,疫情放开受益的板块依然涨幅居前,包括社服、食品饮料、农林牧渔等,而此前业绩强势的新旧能源板块则有较大回撤。配置上,我们愈发强调均衡配置在当前市场中的重要作用。无论是地产产业链、消费产业链困境反转的beta行情,或是高端制造、自主创新产业链的alpha行情,亦或是港股优质核心资产的估值修复,在合理价格持有均具备很好的配置价值,节奏上我们倾向于在板块轮动中进行再平衡,不盲目追涨。

*注:股票市场风格因子表现

债券:上周市场迎来转机,中期仍需保持谨慎

上周央行为维稳债市,扩大了投放力度,总体资金平稳。央行上周共开展490亿元7天期逆回购操作同时续作了6500亿元的MLF,因上周共有100亿元逆回购和5000亿元MLF到期,当周实现净投放1890亿元。资金价格总体保持稳定,银行间隔夜利率维持在1.2%左右,交易所隔夜加权较上周略高20bp,在2.0%左右。

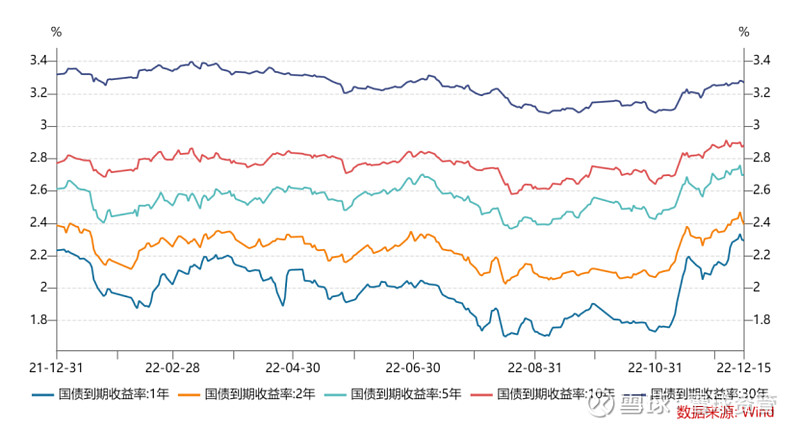

上周债券市场终于迎来转机。基本面上,随着疫情继续发酵,小幅利好债市。资金面上央行维持稳定也未对债市产生影响。主导债市的主要是围绕银行理财大量赎回后,监管的救市措施。由于理财产品为应对赎回,大量抛售信用债、永续债和二级资本债,因此这三类债券跌幅明显。但是利率债,受此影响相对少,也可能是前期已经卖出。随着前半周陆续传出相关政策利好,周四银行按政策要求再次推出摊余成本估值法的理财产品,缓解理财赎回,债市终于好转。上周利率债利率总体先上行再下行,小幅震荡。截至周五,2、5、10年国债期货涨跌幅分别为0.09%、0.20%、0.30%。截至周四,1、2、5、10、30年国债利率分别较上上周五变动了1、-3、-3、-1、0bp;周五继续小幅下行。信用债层面,收益率在上周三收益率达到了最高点后,开始逐步下行。

展望后市,债券市场短期内在理财救市政策下,能有一定的利好。但是,从中期的角度,随着疫情的结束,同时各项经济刺激政策的即将推出,都将使债市面临偏空的走势,目前需关注中央经济工作会议的信息。预计明年随着美联储加息政策退坡,同时国内货币政策为支持经济而加速放松,可能形成共振,明年仍有破局可能性。

*注:国债收益率走势

商品:宏观数据恶化但向下空间有限,大宗商品中长期观点改为中性

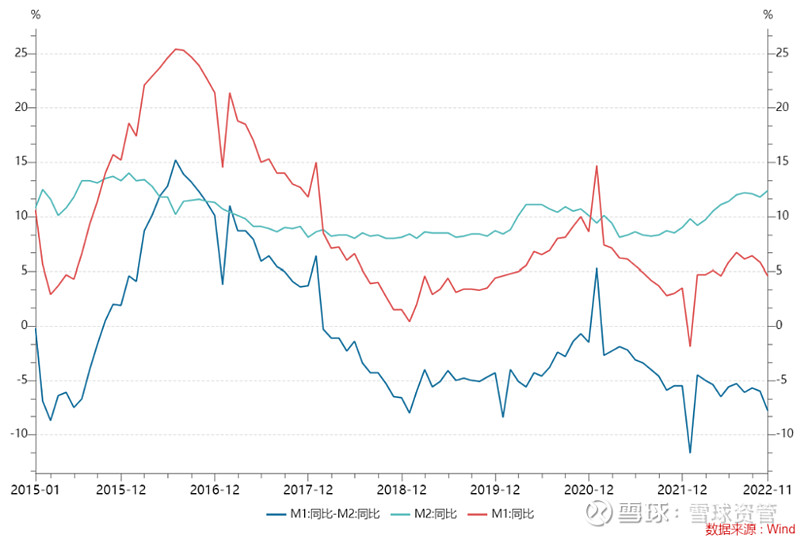

上周wind商品指数几乎持平,涨0.01%。板块之间的依旧体现了较大的分化。海外宏观方面,美联储如期加息50基点,但是鹰派发言使得美元指数周中反弹。欧洲情况类似,欧央行加息50基点。人民币继续反弹,贵金属板块微跌-0.30%。值得一提的是,即使联储放鹰,美元指数仍然低于上周五。展望未来,贵金属下跌的空间有限,配置吸引力进一步提升。国内方面,11月经济数据基本都低于预期。比如以M1,M2的剪刀差来看,流动性仍然未传导到实体。毫无疑问,经济是疲弱的。不过换个角度来看,向下的空间也十分有限,否极泰来。

受宏观因素影响担忧未来需求,有色板块上周收跌-2.60%。虽然LME库存大部分有色金属仍在降低,但供给层面边际转松。同样已海外定价为主的原油,在上周由于Keystone管道漏油停运事故引来价格反弹,能源板块整体涨2.86%,但短时仍可能维持疲弱状态。

煤焦钢矿板块依旧保持上涨,上周收涨1.39%。基本面数据确有好转,表需上升,产量提升,厂库向社库转移。非金属建材也和黑色板块一样延续上周的强势,本周涨2.78%。玻璃5月合约从11月至今已涨13.83%,但是盘面较现货有较大升水叠加高库存,风险也在累积。还是如上上周所说,对这两个板块,追高需要慎重。

预判中国经济大概率已经触底,需求即将开始提升且可以等待更多刺激性政策,将中长期观点改为中性。至少在未来2个季度内,风险依旧很大。即使中国继续增加流动性,但是由于全球范围内的流动性料继续保持较紧的状态,同时欧洲和美国需求持续萎缩,在这两点的制约下,商品整体难有很大向上行情。

REITs:资产配置价值愈发明显,重点关注物流及环保板块

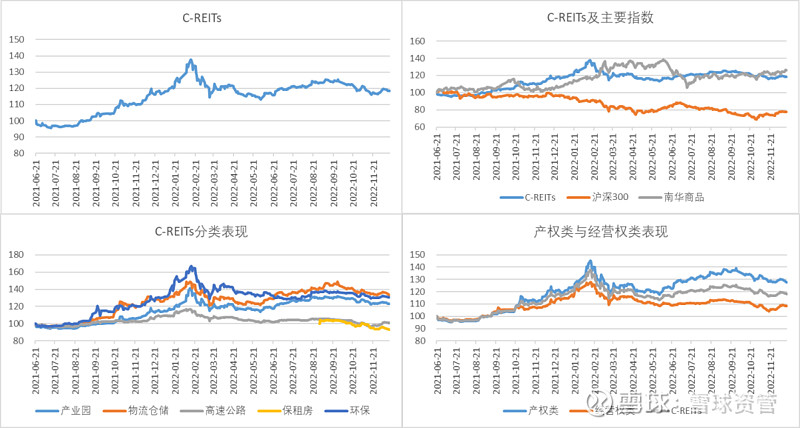

截至2022年12月16日,中国公募REITs(“C-REITs”)共有23只上市标的,总市值为831.73亿元,自由流通市值为362.19亿元。中证REITs全收益指数本月15日上线,上周收于1114.86,上周回报率-1.59%。采用流通市值加权的模拟指数上周收于118.29,上周回报率为-1.05%,沪深300指数上周收益率为-1.10%。

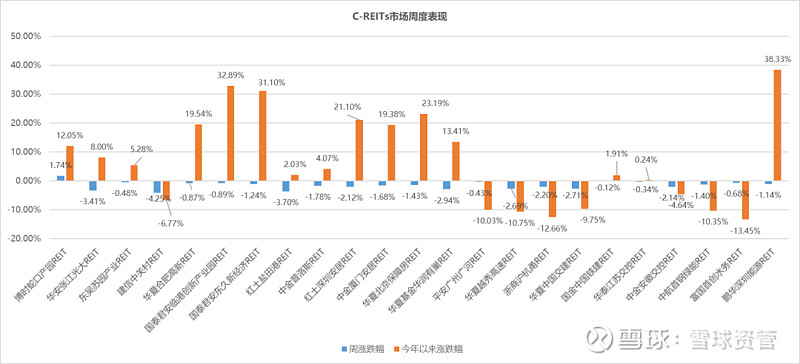

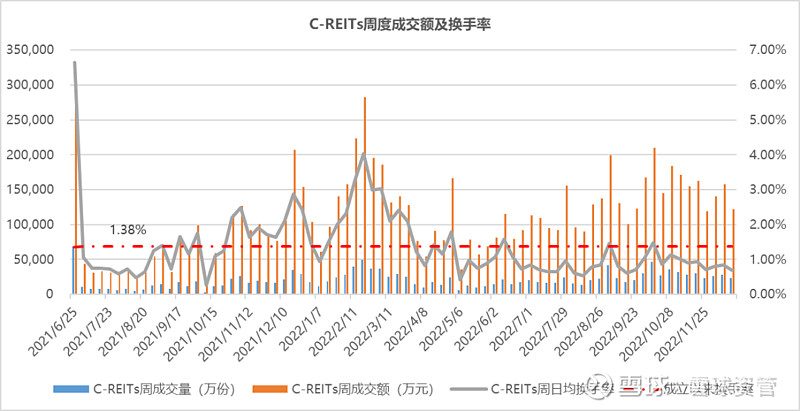

上周C-REITs市场继两周反弹之后再次调整,所有板块均下跌。产权类下跌幅度大于经营权类,其中物流板块下跌-2.27%居首。交易方面,市场仍维持弱势:周度成交额为12.21亿元,环比下降23%,周成交量2.27亿份,环比下跌16%。

*注:上周C-REITs表现

*注:C-REITs市场表现

*注:C-REITs成交情况

华夏越秀高速REIT本周上市一年解禁。华夏和达高科本周完成销售,网下认购确认比例0.66%,公众认购确认比例0.37%,相对于前期高速公路REIT打新,认购较为踊跃。博时蛇口产园REIT公布2022年第一次分红方案,每10份基金份额发放红利0.5660元。受此消息刺激,博时蛇口产园连涨两天,也成为上周唯一一只上涨的个股。以2022年9月30日作为分配基准日来看,分配金额约为2022年预计可分派金额的55%,低于时间进度,全年预期分派率达成有一定压力。

中证REITs指数上周上线,REITs市场体系进一步完善。指数上线有利于丰富投资策略,引入增量投资者,REITs指数及其衍生金融产品的发展则可为被动投资、风险对冲等提供更多可能。但要提示目前指数未包含保租房板块的样本,未来仍有优化空间。

临近年底,预计将陆续迎来各只REITs的分红公告,观察预期分派率的达成以外,更应该关注底层实际经营情况在疫情影响下的弹性,随着REITs市场的政策支持力度加大及扩容加速,应采用更加立体的方式对REITs进行估值,尤其是产权类品种,权益属性或更加突出。

估值与投资建议:市场调整不影响对底层资产的价值判断,价格最终反映的是底层资产的现金流产生能力。REITs的资产配置价值愈发明显,建议重点关注物流及环保板块。