$万华化学(SH600309)$ 现在万华化学的2021年财报也基本上尘埃落定,将万华放到自选股已经好长时间了,并没有买入机会,最近股价一直在100元左右徘徊,距高点也148.88元,也有大幅度下降。因此在新报表出来前,简略分析一下2020年的报表,以便更了解万华。

一、万华的使命愿景价值观

1、使命:化学,让生活更美好!

2、愿景:创建受社会尊敬,让员工自豪,国际一流的化工新材料公司。

3、核心价值观:务实创新 追求卓越 客户导向 责任关怀 感恩奉献 团队致胜

二、资产结构分析

首先看资产,万华化学拥有总资产1338亿,其中约30%(405亿)是流动资产,约70%(932亿)是非流动资产。

1、流动资产。43%(176亿)是货币资金,21.5%(87亿)是存货,货币资金和存货两项相加约占65%。另应收账款和应收账款融资占28%(113亿)。

2、非流动资产。60%(564亿)是固定资产,25%(233亿)是在建工程,无形资产占7.4%(69亿)。

万华 绝大部分资产是生产经营性资产,它选择的是自主研发生产的专业化战略。而经营资产中,大部分为固定资产、在建工程和无形资产,2019年在这3项上投入率286亿,2020年投入373亿!

万华资本结构与它的战略是能相互印证的。万华的发展战略是相关多元化和全球化,最终成为全球一流的化工企业并跻身世界500强。要成为世界500强首先营收要大幅增加,我们也可以从财报上看到这两年万华一直在加大对生产经营性资产投入,近两年投入约计660亿,扩产能并且增加产品品类,如此来提升营业收入。肉眼可见万华的雄心壮志,但同时万华资产也越来越重。

三、 负债分析

2020年底万华的短期借款为382亿,较2019年底增加了182亿;长期借款118亿,较2019年底增加了58亿。长短债之和为500亿,较2019年增加240亿。根据现金流量表,万华购建固定资产、无形资产和其他长期资产支付的现金约为232亿。推断2020年万华主要通过借款来进行新项目投资。

万华存在短债长投现象,在强周期不会给万华带来太大影响,但在弱周期可能造成很大的风险,若此时新投资的项目没有达到预期效益,后果可能会很严重。

四、利润分析

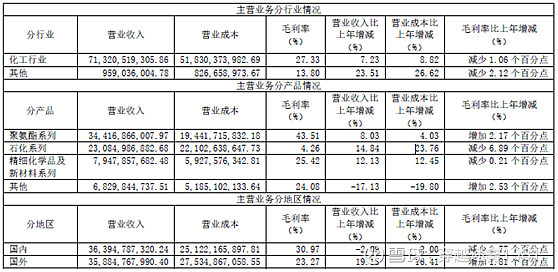

万华的产品大致可以分为四类:聚氨酯系列、石化系列、精细化学品和新材料系列。由上表可以看出,万华的产品核心竞争力在聚氨酯系列上,毛利率为43.5%,是4类中最高的,聚氨酯系列营业收入占总应收约一半。再看石化系列,毛利率仅有4.26%,这个系列 大概率在亏损,在行业竞争中处于劣势地位。而精细化学及新材料系列毛利率25%左右,可以推断这个系列只能赚钱效应一般,并没有很强的核心竞争力。

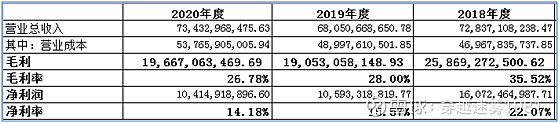

2018年至2020年,万华化学的毛利率、净利率持续走低,如下图:

2年内万华集团的在固定资产上的投资约660亿,然而利润并没有增加。主要归结于三个原因:一个是聚氨酯属于周期性行业,利润随行就市;第二是新项目不赚钱拉低利润率(例如石化系列产品);第三是产能过剩,除了聚氨酯系列,其它产品系列的产能利用率低。

万华可能存在的隐忧:战略失误、投资过于激进、短债长投。

为了实现战略目标,万华八面出击攻城略地,和对手正面拼刺刀,目前略显疲惫。最后是否能王者归来?我们拭目以待。