涪陵榨菜投资分析研报 $涪陵榨菜(SZ002507)$

提示:公司的基本情况可以在财报中了解,已经熟悉的可以略过第一节。

一、公司简介

基本情况:涪陵榨菜(002507),全称重庆市涪陵榨菜集团股份有限公司,深交所上市,是中国佐餐开味菜行业的领导企业,市场占有率较高,品牌美誉度较好。

主要业务:专注于榨菜、泡菜产品的研发、生产和销售。

目前市场情况:榨菜、泡菜行业相关企业主要集中在重庆涪陵、浙江及四川等地,行业区域性较明显。该行业属于完全竞争性行业,由于准入门槛较低,导致产业竞争激烈,行业内大多数企业利润水平不高。行业内比较有影响的品牌有乌江、惠通、铜钱桥、辣妹子、鱼泉、吉香居、味聚特等。随着消费市场升级,榨菜、泡菜行业集中度在逐年稳步提升,其中乌江榨菜市场占有率位居前列。(节选自2018半年报)

二、公司发展前景

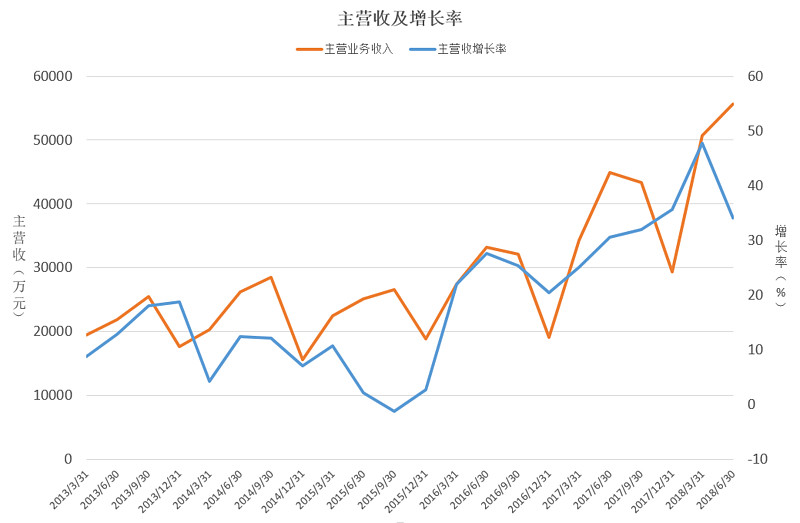

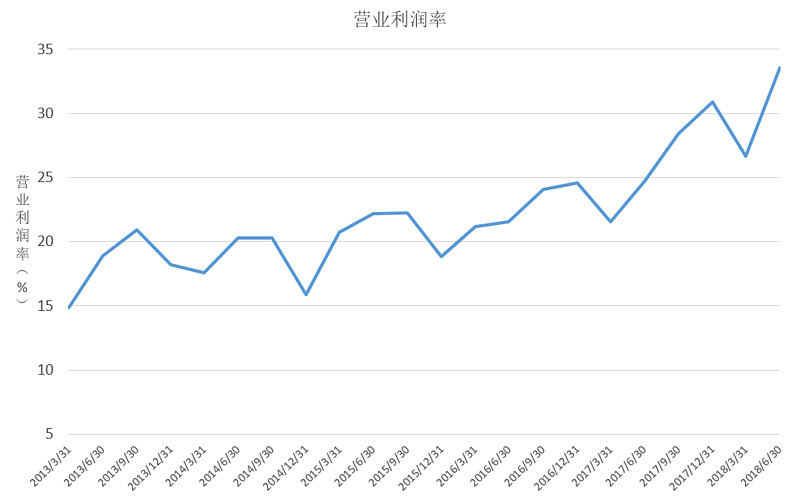

1、历年业绩变化:

主营收持续增长,且从2015年底开始加速增长,近两年增速加快,但2018年第二季度增长率出现一定程度放缓。营业利润率近年持续增长,2018年第二季度已经到了33.57%。涪陵榨菜的良好表现其实是消费升级现象,不是大众所说的降级。之所以说是升级,是相对于散装的榨菜而言,涪陵榨菜给人一种干净、卫生、口感好、易携带的体验。所以业绩的提升一部分原因就是在于消费从散装向品牌聚集,品牌又从一般品牌向优秀品牌聚集。

2、营收分析:企业收入逐年增长,得益于主品类(榨菜)销量的提升以及其他品类的新增销售。净利润率的提升主要得益于单价的提升。单价在较高时提升同样金额的差价带来的净利润率增长比例要小于单价较低时的提升。且现在单价已经提高到一定的水平,在市场竞争的情况下,市场压力会变大,后期通过提升单价来促进净利润率增速可能会放缓。

3、行业分析:榨菜类行业准入门槛较低,产业竞争激烈。涪陵榨菜脱颖而出在于品牌效应所带来的质量卫生保证和口感保证的观感,当然它确实有质量卫生保证和一定的口感,再加上在渠道方面的掌控能力,构成了一定的核心竞争力,但并不能形成绝对的竞争优势。

4、竞争对手分析:从各区域销售情况可以看出,涪陵榨菜在西南地区竞争力没有其他地区强势,而西南地区聚集较多口味不错的佐餐开味菜,说明涪陵榨菜没有十分强大的优势。由于涪陵榨菜良好的发展势头,势必引得其他榨菜类或同类产品引入资本进行投资改进、提升扩张,涪陵榨菜的核心竞争力不足以完全抵抗,3-5年后,将会对涪陵榨菜产生一定的冲击,营收增速会放缓。

5、管理层分析:公司连续业绩稳健增长,管理层表现不错。但董事长和总经理、副总经理等高管持续大规模减持,一定程度上反应了管理层对公司未来的预期,是个不好因素。

6、未来发展前景分析:未来在保证卫生质量安全、口感、价格的基础上,保住现有品类,开辟新的品类,公司未来依旧会良性发展。但是,公司能否继续高速增长的关键在于开辟新的销售渠道,重点注意公司能否在新零售方面取得较大拓展。

三、估值分析

对于有持续盈利的食品行业,采用市盈率的方法进行估值,由于上市公司中没有榨菜类的公司,所以选择调料类的海天酱油来进行横向对比。截至2018年8月14日收盘,涪陵榨菜(002507)股价25.89,市盈率TTM37.30;海天味业(603288)股价68.78,市盈率TTM49.45。相对于海天味业来说,估值偏低,但综合涪陵榨菜的发展前景,主营收入增速会一定程度上放缓,所以当前估值属于中性偏高。

四、潜在风险提示

1、出现食品安全卫士问题;

2、公司投资扩张出现重大损失;

3、被其他相关领域公司挤占市场份额。

四、投资结论

总体而言,涪陵榨菜是一个优质的持续盈利的公司,未来发展仍旧会比较稳健,但很大概率会出现增速下滑,滚动市盈率37.30,一定程度上偏高,所以给予中性偏负面评级。

提示:本人未持有涪陵榨菜,本分析不作投资建议,投资者为自己决策负责。