最近的A股真是一言难尽,快速轮转的“电风扇”行情让人根本无从下手。有人可能会去买沪深300这样的宽基指数,好处是起码能跟得上市场贝塔,但是能不能上涨,谁心里都没底。也有人干脆去买债基,亏钱的概率确实小了,可如果股市一夜之间涨起来,踏空的感觉比亏钱还难受。

你们有没有想过一个问题,是否存在一种投资策略,能同时解决“收益相对确定性”和“适应复杂多变市场的灵活性”,从而实现退可守、进可攻的投资效果?

最近有一只新发基金,华夏红利量化选股股票型证券投资基金(以下简称“华夏红利量化”,A类:021570;C类:021571),给了我一个新的启示:“红利+AI算法”的组合策略,可能会是一个巧妙的解决方案。

今年以来红利资产的表现确实是一骑绝尘,而且这个趋势依然还在延续。大家买红利,通常都是买相关指数,但其实单纯买指数还是有不尽如人意的地方。而对普通基民来说,借助人工智能手段来做红利投资,可能会是对红利越来越主流的打开方式。

(数据来源:wind;数据截至2024/6/14)

抓住确定性:红利投资恰逢其时

如果你要做股票权益类投资,那至少用一部分仓位来配置红利资产,是有必要的。为什么这么说呢?

首先要理解,红利资产是权益类投资里的一种偏防御性的选择。如果大家都觉得今年是大牛市,肯定都去买高弹性的成长类资产了,博一把高收益,但现在显然不是这样。在目前这样的震荡市场环境下,大家自然是把资金,起码是一部分,转移到相对稳健的资产。趋利避害嘛,这是人的天性。

红利股的好处就在于,它相当于有一个“安全垫”,也就是上市公司的分红派息。股价涨跌神仙也难猜,但持续派发的股息就成了一种相对确定的收益来源。

而且,业绩差的垃圾上市公司会分红派息吗?显然不会。能分红的公司,往往意味着现金流充裕、业绩稳定、公司运作管理也更规范,那长期抗风险的能力就更强,投资者对这类公司当然更有信心,筹码更稳定,对股价也就起到一定的稳定作用。

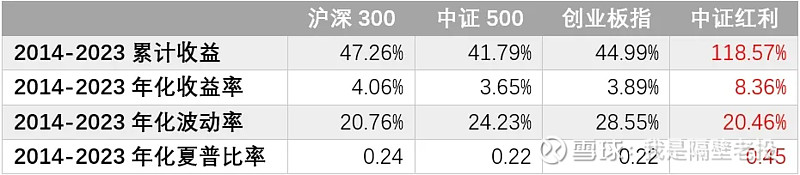

看下历史数据其实就一目了然,红利资产的长期收益风险性价比明显更高。2014~2023年的完整十年间,中证红利指数年化收益8.36%,显著高于沪深300、中证500、创业板指等主要宽基指数。而年化波动率,中证红利指数却显著低于其他主要宽基指数,持有体验更平稳丝滑,所以反应投资性价比的夏普比率也就更高。

(数据来源:Wind;数据截至2023/12/31。指数历史业绩不预示基金产品未来表现。)

事实上,国内政策也在不断强化资金对红利的配置动力。比如今年的新“国九条”,对上市公司分红有了明确的引导和要求,既体现出监管对红利资产的重视,也在客观上提高了红利资产收益的确定性,上市公司但凡能分红的都会尽量分红,分红率会明显提高,这就更加强化了市场对红利资产的偏好,进一步助推红利资产价格上涨。

而且,监管还在积极动员包括险资在内的中长期机构资金进入股市。比如去年下调了部分宽基指数成分股的风险因子,这就意味着险资可以在总体风险控制水平不变的情况下,买入更多的股票资产。而险资这么求稳的资金,会优先考虑什么类型的股票呢?红利股当然是重头戏。

今年配置红利资产还有一个有利因素是来自美联储。由于美国通胀迟迟打不下来,现在美元降息大幅延后,美元利率得在高位维持更长时间。即便美元降息,那为了稳住人民币汇率,我们也就很难大幅降息。这种利率环境对于高估值股票来说是非常不利的,但是对红利资产来说却影响很小。资金在权衡之下,也会更倾向于转向红利资产。这叫“比价效应”。

至于估值,现在红利资产依然有很高的长期安全边际。别看今年红利已经有一波明显上涨,整体估值却还是偏低。截至5月底,中证红利指数的PB估值历史百分位只在14%,处于历史低估阶段。

而从成交额来看,中证红利的交易额也处于良性水平,并没有出现拥挤的情况,公募基金对红利资产的配置仓位也在历史低位。这很大程度上是因为现在公募的新发子弹不多,所以从长期来看,红利资产的加仓空间还很大。

AI助阵:斩获更多超额收益

红利投资很重要,但不管是对普通散户,还是对机构投资者来说,想做好红利投资都不容易。这里面我认为最大的难点就在于,需要及时且持续应对两个变化:市场快速变化+股票股息率变化。

市场变化这很好理解,个股涨跌瞬息万变,我们无法掌控。也正是因为股价在变,而股息率=股息/股价,所以红利股的股息率也一直在变。我们能不能始终抓住有更大概率上涨的高股息股票,也是一个巨大的挑战。

面对数量庞大的股票池,想要持续应对纷繁复杂的变化并且及时调仓,人力有所不逮,但机器算法却大有可为。

光讲理论有点枯燥,不如以一个具体的基金为例,华夏红利量化(A类:021570;C类:021571),看看算法模型在红利投资中是如何应用的。

首先是要划定红利股的范围。华夏红利量化所指的“红利股”需要同时满足以下两个条件:

1、在过去两年中,至少有一年实施现金分红,且现金分红率(现金分红/净利润)或股息率(现金分红/市值)处于市场前50%;

2、经营状况良好,无重大违法违规事项,红利分配与经营情况不存在重大异常。

也就是说,股票基本面要过硬,ST股和流动性差的股票全都剔除,同时现金分红率要处于全市场中上游。

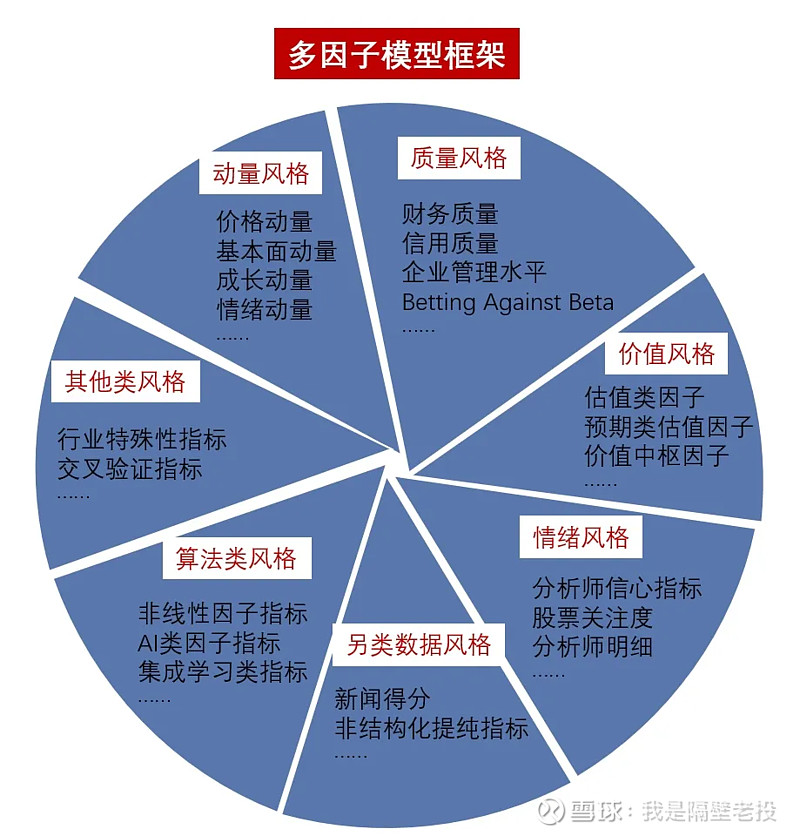

划出一个大的股票池后,再把这些股票全部“喂”进华夏基金搭建好的算法模型里,用这套模型给所有这些股票进行打分。打分的维度有很多,用专业术语来说叫“多因子模型策略”,下面这个图展现的比较直观。

简单理解就是,它会从个股的历史行情走势、所在行业数据、产业链关系、宏观数据、交易情况、政策信息等诸多维度的海量数据中,去找到相关性低但稳定性强的个股alpha,以及每只个股的风险情况,从而判断出到底哪些该买,哪些该卖,一清二楚,且持续修正。

这样一来,华夏红利量化这只基金,实际上就是在赚红利股的贝塔收益,外加算法模型抓取到的alpha超额收益。

从这个角度来看,华夏红利量化也可以理解为一只特殊的指数增强基金,它对标的指数就是中证红利指数。这个基金的招募说明书里写得很清楚,其业绩基准的计算公式是:

中证红利指数收益率×95%+人民币活期存款税后利率×5%

也就是说,它是在大体锚定中证红利指数的基础上,再利用算法模型挖掘个股alpha,目的就是想拿到比中证红利指数更好的长期业绩表现。

顺便提一嘴哈,其实红利指数有很多,除了中证红利以外,常见的还有红利低波、国证红利、深证红利等等。华夏红利量化选择中证红利指数作为基准,确实更好,因为相比于其他红利指数,中证红利的成分股更多,分布也更分散,也就更有利于算法模型的发挥。再有就是,“中特估”含量更高。

其实相比于其他红利指数,中证红利的历史收益也更突出,如果能在此基础上通过成熟的算法模型再多拿一些超额收益,那这只基金就真的太香了。

(数据来源:Wind;数据截至2024/5/17。历史业绩不预示基金产品未来表现。图片可点击放大查看。)

可守可攻:数量投资劲旅的诚意新作

“红利+AI算法”这个策略很好,但这类产品目前市面上并不多。我觉得主要有三个原因。

第一,红利涨得“太慢了”,所以这个赛道在A股市场一直没有引起足够的重视。多数人投资理财都是短线思维,但红利资产的短期表现很可能不温不火,没有高弹性的成长赛道那么刺激。既然买的人少,多数基金公司自然也就不费这个精力去发行这类产品了。可是红利资产跑的是马拉松,文章前面把主要宽基指数过去十年的表现放在一起对比,红利立马跃居榜首。

第二,过去这些年,A股的股息率整体偏低。在这种情况下,红利股的数量就有限,那算法模型也就无从发挥了。好在这些年政策引导越来越强,上市公司分红越来越普遍,问题慢慢得到解决。

第三,“红利+AI算法”策略也并不是想做就能做。它需要基金公司同时具备相当扎实的基本面投研和机器算法模型投研能力。国内在基本面投研深耕的基金公司不少,但机器算法模型投研能力的养成,极其耗费人力财力,中小公募很难吃得消。

在这方面,华夏基金就做得相当好。目前华夏基金管理的主动量化产品总规模排在业内最前列。事实上,华夏基金早在2005年就专门成立了数量投资部,是业内最早成立的独立数量投资团队之一。

在数量投资尖端人才引进上,华夏基金也很舍得出手。比如华夏红利量化的拟任基金经理孙然晔,就是一位具有全球视野的资深数量投研专家,相关研究经验超过9年。他先后在美银美林,以及全美资管规模第二的一线对冲基金AQR Capital做数量研究、算法模型开发以及投资组合研究工作。

2019年,孙然晔被华夏基金招入麾下,进行精细化因子开发,结合前沿机器学习算法,搭建多因子配置策略。他目前已经在管的产品,华夏智胜价值成长,超额收益表现也很突出。

所以,这次孙然晔的新发基金,华夏红利量化(A类:021570;C类:021571),作为华夏基金这支数量投资劲旅的诚意新作,还是很值得关注的。毕竟,“红利+AI算法”这样可守可攻的策略,不管是从当前市场特征,还是长期配置的角度,都非常适合作为基础底仓来配置。

风险提示:本文不构成任何投资建议。基金有风险,投资须谨慎。