大家好,我是跟投君。

国庆收假回来,不知道大家的心有没有回来呢,今天跟大家分享一些催收的事儿。

一直以来,催收在网贷行业的发展中扮演着重要的角色。但因为催收过程中由“暴力”引发的不良事件时有发生,行业亦被贴上了“暴力”的标签。

不少平台也因为“暴力催收”的标签而遭殃,特别是进入2018年下半年开始,催收行业就被列为“扫黑除恶”的行业之一受到重点关注。

今年的315晚会上,第一次曝光了714高炮,在社会上引起了强烈反响,更加剧了国家对暴力催收的整治。

(截图来自央视315晚会)

催收行业承受着公安机关、甲方公司、运营商、老赖等多方压力,所以大量的互金催收公司及催收人员迫于压力退出,离开行业,谋求转型。

当下催收行业式微,催收效率大幅下降。没有回款,出借人很着急,平台方也备受煎熬。

然而,大环境如此,干着急是没用的。在跟投君看来,对于平台催收方,当下的重点是选择行之有效的催收方式,才能提高催收效率,加快回款速度。

那么在当下环境,什么样的催收方式才是老赖最惧怕,最有效的呢?跟投君今天就来盘点一下各种催收方式的有效性:

01

传统催收

特点:成本低、效率高,受政策影响大

传统催收方式包括短信催收、电话催收、上门催收等,具备成本低,效率高的优点,是行业最普遍的催收方式。

这就涉及到借款人的还款意愿和还款能力了。

其实大部分的借款人都是具备还款意愿的,也有一定的还款能力,毕竟一开始便打着借了不还的念头来借款的人早早地就被大数据的审核卡住了。

对于大部分的借款人,催收部门通过这种方式便能够较快地完成催收,省时省力。

然而,面对“老赖”的时候,这种催收方式的弊端就显现出来了。

面对“老赖”,传统催收方式起到的作用微乎其微。尤其是在相关的催收政策出台,公安机关收紧的环境下,平台正常的催收和借款人还款意愿受到影响,“老赖”相较和平时期也多了不少,甚至出现抱团的情况,催收方只能加大催收力度,一旦把握不好,就容易被定义为暴力催收。

比如前段时间,金蛋理财资产端百胜金科(涉案套路贷)、安徽理财的催收团队,都因涉嫌暴力催收被查。

催收方一旦被查,催收工作暂停,平台回款停滞,恢复遥遥无期,对于平台及出借人来说无疑是晴天霹雳。

结合当下环境来看,传统催收风险有所增加,有效性下降。

02

司法催收

特点:网络仲裁催收,有法律约束力,取决法院执行情况

当传统催收方式不起作用的时候,催收方会选择通过法律措施对借款人进行催收。司法催收便是其中重要的一项。

那么,什么是司法催收呢?

司法催收就是将长期恶意不还款的债务人采取法律诉讼的方式对欠款进行催收。对于网贷行业来说,主要表现为网络仲裁催收,即通过网络仲裁机制向法院申请进行立案、组庭、出裁决书、最后由法院强制执行还款。

对于那些拒不还钱的“老赖”,法院还会将其列入法院失信被执行人名单,后果将十分严重。

比如今年7月份,信而富便高调宣布引入司法催收,委托第三方资产处理机构(仲裁通)通过网络仲裁的方式对逾期进行处置,提升催收效率。

看到这里,各位看官可能又有疑问了:网络仲裁有什么优势?真的能够提升催收效率吗?

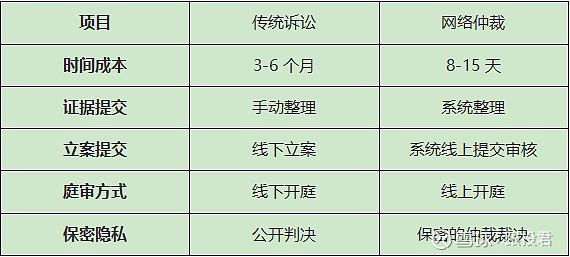

实际上,网络仲裁与传统诉讼均具有法律约束力,都可强制执行。两者在流程也是大同小异的。

跟投君在此也整理了一下两者的总体情况,通过对比,各位看官应该会有更直观的感受:

通过对比,可以直观的看出,网络仲裁相比传统仲裁,最大的优势就是节省了时间成本,便利性,保密性均大大增加,同时风险也大大降低。

时间成本的节省,意味着催收效率的提高,这才是平台和催收方最看重的一点。

因此,在传统催收方式遇冷的当下,司法催收(网络仲裁)无疑为行业提供了另一种高效率低风险的收取欠款的方式。

不过,司法催收(网络仲裁)也并非毫无弊端。

对于网络仲裁来说,其效果在于仲裁的裁决书,是否得到法院的承认,并进行强制执行。然而实际上,裁决生效后,仍存在各地法院执行认可度不一、执行法院分散性等情况,这些因素都会对法院进行强制执行造成影响,削弱最终的纠纷解决效果。

03

上报征信

特点:信用惩戒,适用于当今的信用市场

长久以来,网贷平台对于“老赖”都缺乏有效的制约手段。特别是雷潮过后,伴随着大量借款人的恶意拖欠,行业逾期率居高不下。

对此,监管部门还是做了一些事来打击逃废债:

1、自2018年8月起,陆续组织各平台上报严重失信人数据,并协调征信管理部门将上诉数据纳入征信系统。

2、2019年9月,下发《关于加强P2P网贷领域征信体系建设的通知》,支持在营P2P网贷机构接入金融信用信息基础数据库运行机构(即人民银行征信中心、百行征信等征信机构)。

接入征信系统、上报征信数据,会给老赖带来什么样的后果呢?

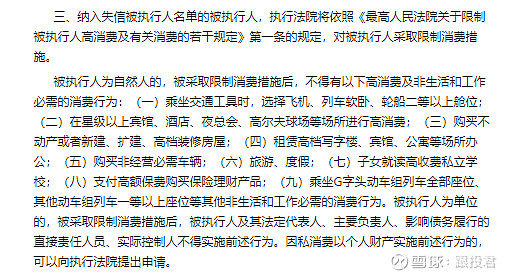

据中国执行信息公开网上的信息,当老赖被上报征信系统,成为失信被执行人后,首先面临的直接后果就是被限制高消费:

此外,失信被执行人会在行政审批、政府扶持、融资信贷、市场准入、资质认定等多个方面受到信用惩戒。与此同时,“老赖”名单同步芝麻信用,网购也会受到限制。

简而言之, 当老赖上了“黑名单”之后,日常生活会处处受阻。只有把债务还清之后,才能申请撤销名单。

跟投君认为,P2P平台接入征信体系,对于打击恶意逃废债的老赖是比较有效的。从目前看,平台纳入征信体系并上报老赖数据,也是一个效率较高、成本较低的“催收”办法。

总体来看,惩治“老赖”并非一种方式就能解决的,跟投君列举的三种方式有其优劣性,各大平台为了降低逾期率,加大催收都会采取更多的催收方法。

目前相关部门已经开始了行动,整治行业逃废债,加大对老赖的打击力度。相信在不久的将来,行业的“老赖行为”会得到更加有效地遏制!

大家认为上述哪种方法是“老赖”最为惧怕的呢?对付“老赖”还有哪些行之有效的方法,欢迎留言处分享一下。