“让新动能逐步挑起大梁,旧动能不断焕发生机。”

这是2016年总**理***对中国经济的寄语。

在过去几年里,中国正逐渐从一条“制造流水线”,成为一台“混合动力汽车”,高新技术行业对经济的拉动作用不可忽视。

然而国泰君安宏观团队敏锐的观察到,目前市面上关于新经济动能的市场指标还不完善——一方面,传统的宏观或中观指标对新经济覆盖的还不够,而另一方面,虽然利用上市公司的定期报告数据可以刻画新经济部门的经营情况,但其三个月甚至半年发布一次的频率又太低。

能不能更加高效高频的观察中国新经济的表现呢?

国泰君安宏观团队在之前构建的行业景气指数基础上,推出国泰君安中国“新经济”动能指数体系,希望借此为中国新经济把脉。与此同时,宏观团队还同步推出了中国“传统经济”领域的领先和同步指数,以期尽早对经济动能边际变化进行预判和验证。

那么,中国的新旧动能混合驱动模式,如今究竟表现如何?

01结构分化谁在上升?谁在下降?

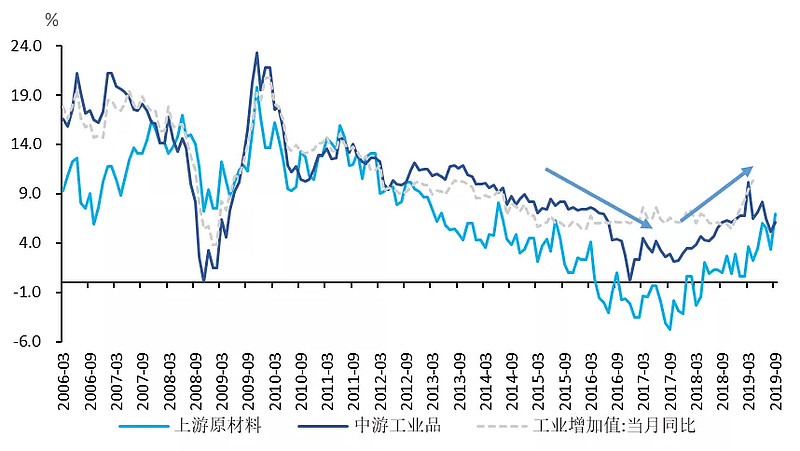

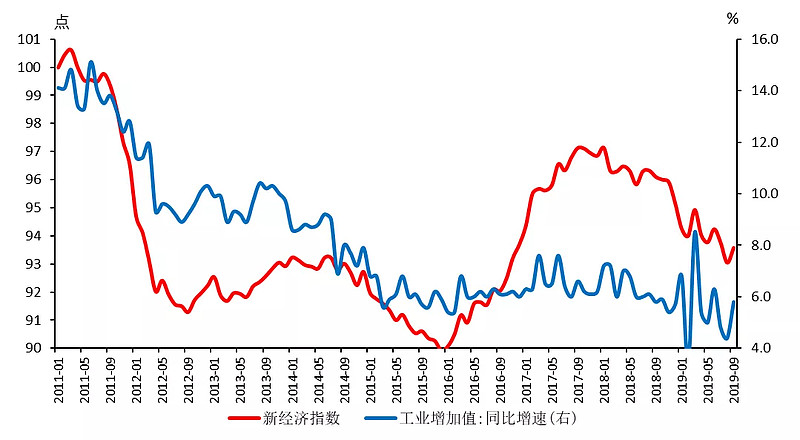

虽然当前中国整体经济表现平稳,但当我们细分来开,结构分化的现象还是十分明显。如下图所示,在同一时期,上下游工业增加值呈现反向分化。换句话说,宏观经济指标最后计算出来的整体工业增加值平稳,其实是不同行业走势相反抵消的结果。

▼ 上下游工业增加值出现反向分化

资料来源:Wind,国泰君安证券研究

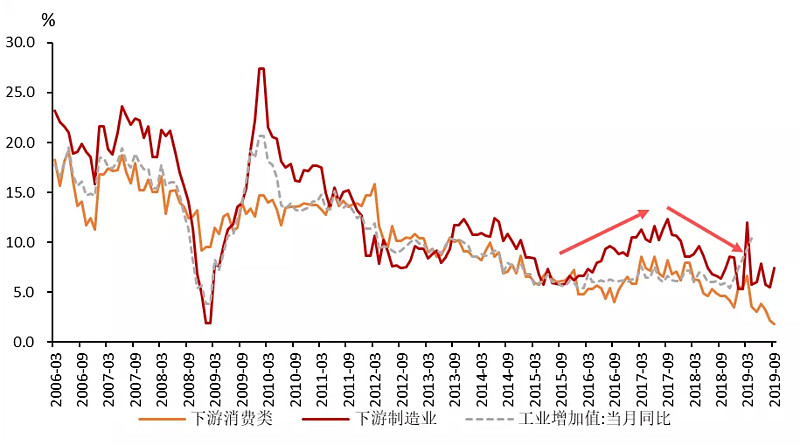

相同的分化,也出现在了新旧经济的相关产业之中。为了更好的观察两者的不同走势,我们构建了两大指数体系,希望给大家带来更直观的感受。1、“新经济”动能指数2、“传统经济”动能指数

02“新经济”动能指数:整体表现好于传统制造

何谓新经济?

“新经济”一词最早出现于美国《商业周刊》1996年12月30日发表的一组文章中。它指的是经济全球化背景下,由信息技术革命带动的,以高新科技产业为龙头的经济。对应到上市公司中,我们选取了如下行业,并分别对应到了中信一级行业上来,比如电子、医药、新能源汽车、机器人、新材料等科技密集型产业,均属此类。

▼ 新经济的定义

资料来源:国泰君安证券研究

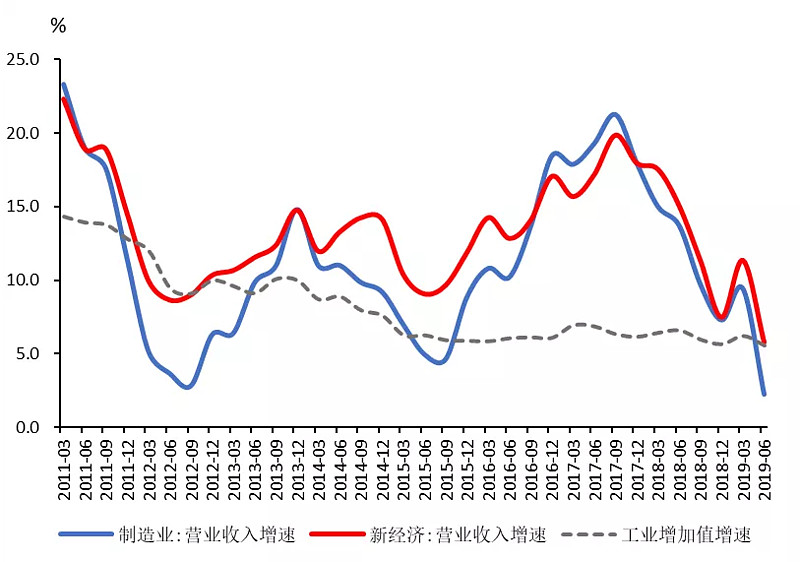

整理通过对比这些行业和整体上市公司中制造业企业的营收增速,我们可以发现:

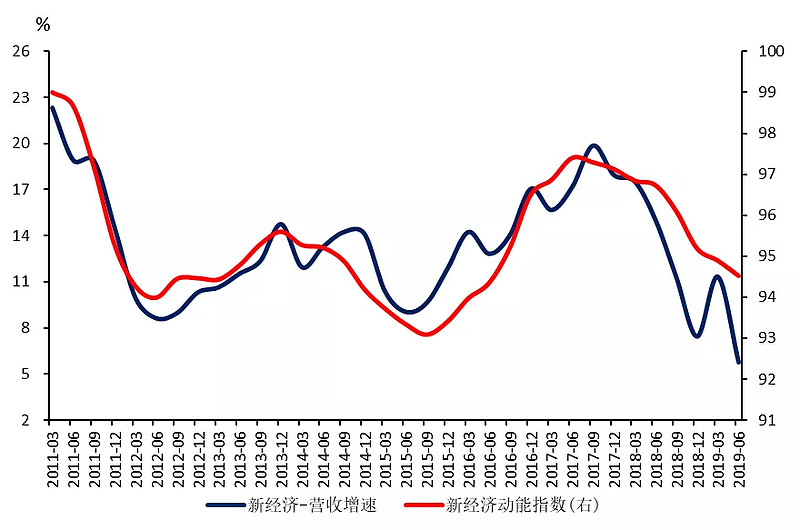

1、新经济整体动能高于传统制造业。

2、2017年以后,传统经济动能和新经济动能都出现了较为明显的放缓,但传统经济动能放缓更为明显。

▼ 17年以后,传统动能放缓速度大于新经济动能

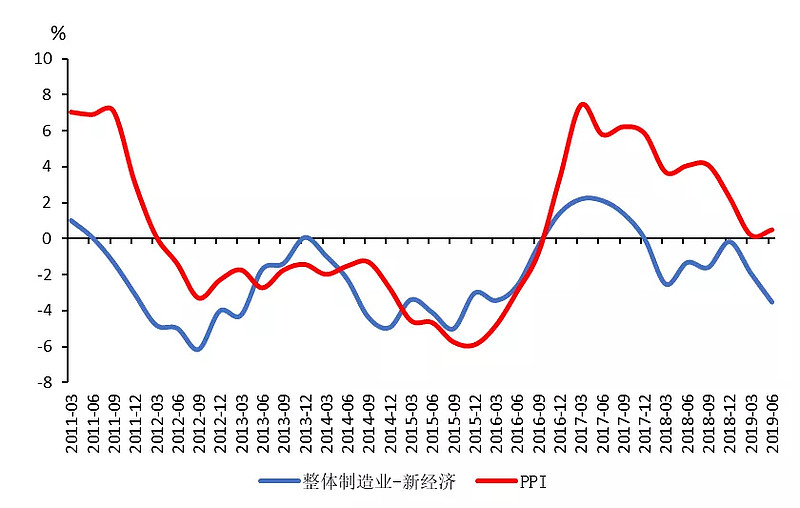

资料来源:Wind,国泰君安证券研究3、从生产资料价格波动来看,传统经济动能对生产资料价格的波动更敏感。

▼ 传统经济更容易受到价格波动的扰动

资料来源:Wind,国泰君安证券研究

在指数搭建上,我们选取以下几个方面的月度频率的宏观经济指标去拟合新经济动能:

1、新经济相关的产品产量,包括集成电路、计算机、手机、锂电池等。

2、新经济相关行业的价格、生产和投资情况,例如医药制造业、通用设备、专用设备等。

3、此外,还选取了新经济相关商品的进口情况。我们结合主成分分析法和交叉相关性法,分析了每个备选指标与新经济部门营业收入增速的关系。备选指标本身为月度频率指标,上市公司的营业收入增速为季度指标,因此我们先将月度指标季度化(取季度均值),再量化它和营业收入增速之间的关系。全部备选指标和最终用于构成新经济动能的指标如下:

▼ 新经济指数指标及其权重

资料来源:国泰君安证券研究;

上述表中列出了我们检验的所有指标,其中标蓝色的是最终选取来构成指数的。从最后结果来看,我们构建的新经济动能指数对实际的营业收入增速有较好的拟合度。

▼ 季度层面看宏观数据对新经济动能拟合较好

资料来源:Wind,国泰君安证券研究同时,我们看到,近期新经济动能处于继续放缓阶段,且目前尚未出现持续改善的情况。

▼ 月度新经济动能放缓且未出现改善拐点

资料来源:Wind,国泰君安证券研究

具体来看,1、自2017年三季度起,新经济营业收入同比增速开始下滑,而在18年更加明显。我们的新经济指数同样的也从同一时间拐头向下。

2、而在2019年一季度,新经济的营业收入增速出现了小幅反弹,而同一时期新经济指数并未拐头。而等到二季度,新经济的营业收入增速也再次向下。

3、利用发布更早的宏观数据,当前,三季度以来新经济动能继续向下,指向三季度尚未完全公布的营业收入或继续下行。

03“传统实体经济”动能指数:景气有所改善

除新经济动能之外,我们还为传统实体经济编制了领先动能指数和同步动能指数。

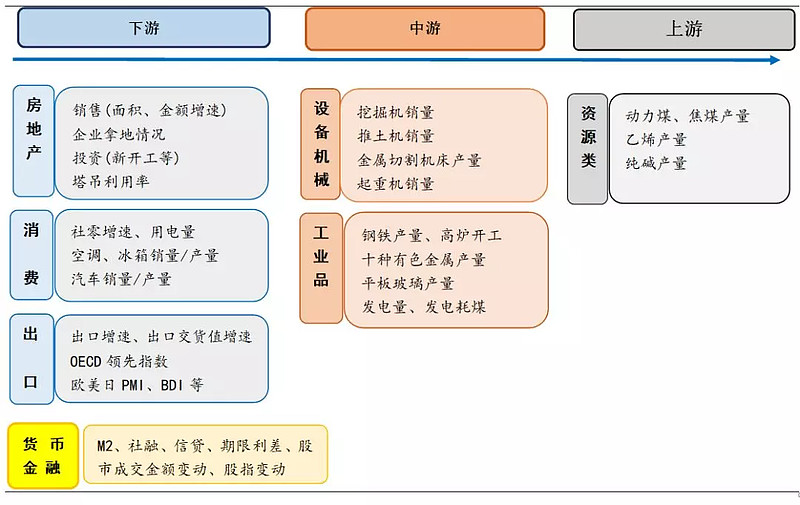

1、领先指数我们发现,工业增加值的波动早已经蕴含在生产的各个环节中,因此可以从多个公布时间较早、频率较高的数据中来寻求工业增加值波动的蛛丝马迹。领先指数成分指标主要包含下游的房地产、汽车、空调、冰箱、中游的挖掘机、钢材、水泥、乙烯、玻璃,以及M2、期限利差、股票成交量和PMI这11个指标。

2、同步指数同时,我们还选取了与工业增加值相关的、但是公布频率更高的日频或周频数据,构造了经济同步指数,以期更及时的跟踪经济动能变化。同步指数成分指标包含BDI指数同比增速、有色金属产量同比增速、平板玻璃产量同比增速、金属切割机床产量同比增速、纯碱产量同比增速、CRB(美国商品调查局商品指数)工业指数同比增速、发电量同比增速、高炉开工率当期值、发电耗煤同比增速、塔吊利用率当期值。按照自上而下的逻辑,我们整体的备选指标框架如下:

▼ 领先、同步指数备选指标选择逻辑图

资料来源:国泰君安证券研究

由于自2007年后,统计局不再公布工业增加值的绝对值,因此,我们以2007年工业增加值绝对值为基准,利用之后每年各个行业增速去推测每年每个行业的工业增加值绝对值,计算每年各个行业的权重。我们将行业划分为5大类:上游原材料、中游工业品、下游消费品、下游制造业和其他。

从大类来看,占比最大的为下游制造业。而从细分行业角度看,下游制造业中的每一个行业基本上在整体工业增加值中都占了较大的比重,除此之外,上游中的煤炭开采、石油开采、黑色金属矿采选业,中游的化学纤维制造、金属制品、有色黑色冶炼业、橡胶塑料行业,下游消费的酒、饮料及制茶业等占了较大的比重。

▼ 各行业工业增加值占比情况(权重,%)

资料来源:Wind,国泰君安证券研究

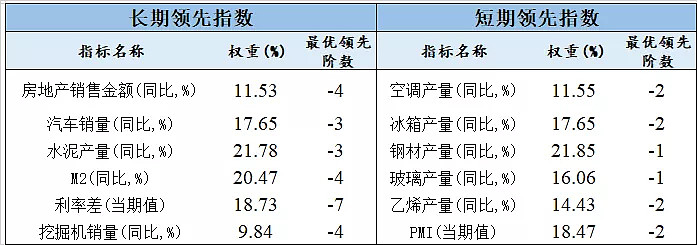

最后,我们根据指标的领先程度,将其分为2组:分别合成一个长期和短期的领先指数,其分别的成分指标和权重如下:▼ 所选指标及其权重和领先阶数

资料来源:Wind,国泰君安证券研究

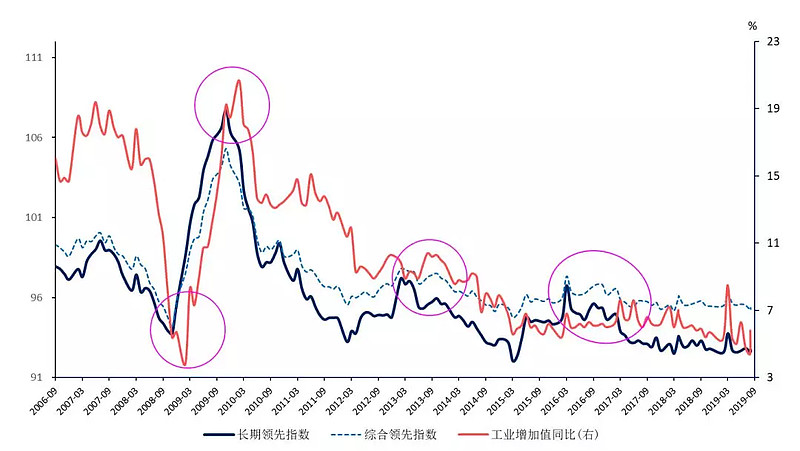

其中,长期领先指数由领先性更强的指标构成,包括房地产销售、汽车销量、水泥产量、挖掘机产量、M2、长短期利率差,约领先工业增加值增速4个月。而短期领先指数成分指标主要涵盖工业品产量增速,约领先工业增加值增速2个月。

▼ 长期领先指数对工业增加值一直有较好领先性

资料来源:Wind,国泰君安证券研究

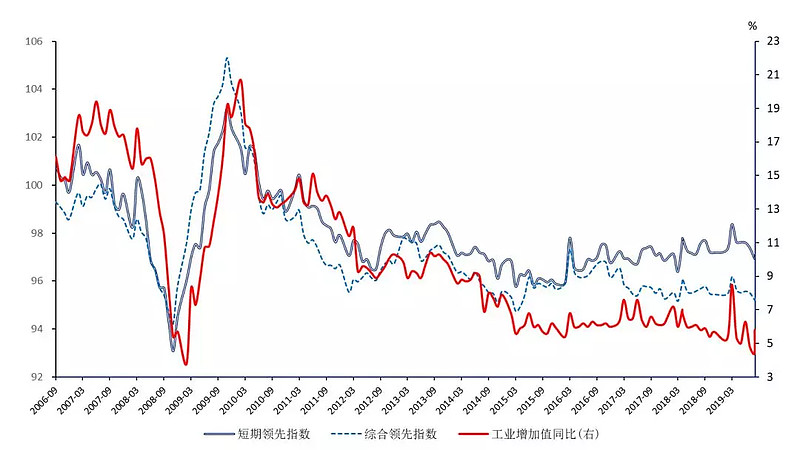

▼ 短期领先指数暂时与工业增加值走势分化

资料来源:Wind,国泰君安证券研究我们注意到,自2017年下半年,长期领先指标和短期领先指标出现了背离,在此之后长期领先指数相较于短期似乎更加可靠。

长期领先指标2017年一季度开始向下,随后工业增加值也向下。而短期领先指标稳中小幅向上。而这背后的原因可能是:

1、长期领先指标中,包含了更多下游的信息,短期领先指标中包含了更多的中上游主要工业品,且指标更多的集中在工业行业统计口径内,而这些数据(如工业生产、增加值、投资、利润等),存在可比口径的调整问题。

2、另外,上游行业可能与建筑链条有关,但除了建筑链条外,出口、汽车等链条均较为疲软,这些不能在短期领先指数中反映出来。因此,2017年以后,长期领先指标的参考性更强,短期领先指数的参考意义有所下降。

而基于领先指数,我们看到:2019年四季度至2020年一季度,工业生产仍承压。

1、从长期领先指数看,在每个周期内,无论是谷底还是波峰,都能做出领先工业增加值的判断。平均来看,能领先工业增加值的拐点4个月左右。当前,长期领先指标一直在低位徘徊,三季度平均经济动能指数与二季度相等,并未出现向上拐点出现。长期领先指数指向2019年四季度甚至到2020年一季度,生产都仍将偏弱,预计工业增加值都仍维持在5%左右。

2、短期领先指数近期也回落,指向9月生产虽反弹,但或不可持续,10-11月生产或将再次回落。

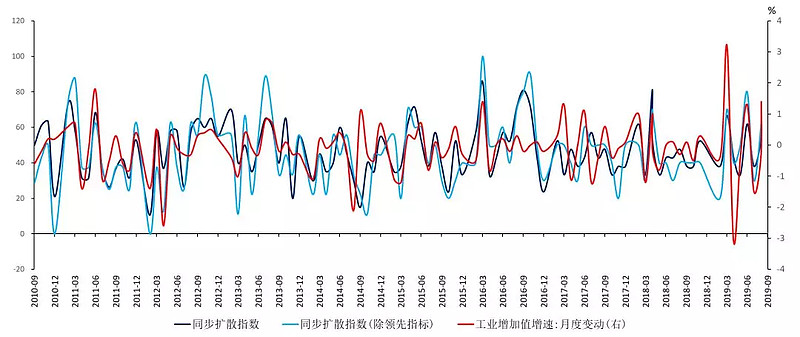

此外,我们将发电耗煤、塔吊利用率等高频同步数据加入,构建了同步扩散指数及热力图(heatmap)。我们纳入同步扩散指数的指标包括:

1、领先指数的成分指标。

2、虽然没有领先性,但有同步性、且相关性较高的指标,包括BDI指数变动、有色金属产量增速、金属切割器产量增速、纯碱产量增速、CRB工业品指数增速、发电量增速。

3、日度或周度的高频指标,包括:高炉开工率当期值、发电耗煤同比增速、塔吊利用率当期值等。2019年以来同步扩散指数确实出现了改善的迹象,但如果结合工业增加值的领先指数来看,并非可持续,主要是由2019年工业增加值波动的季节性特点导致的。

▼ 同步扩散指数与工业增加值增速变动

资料来源:Wind,国泰君安证券研究

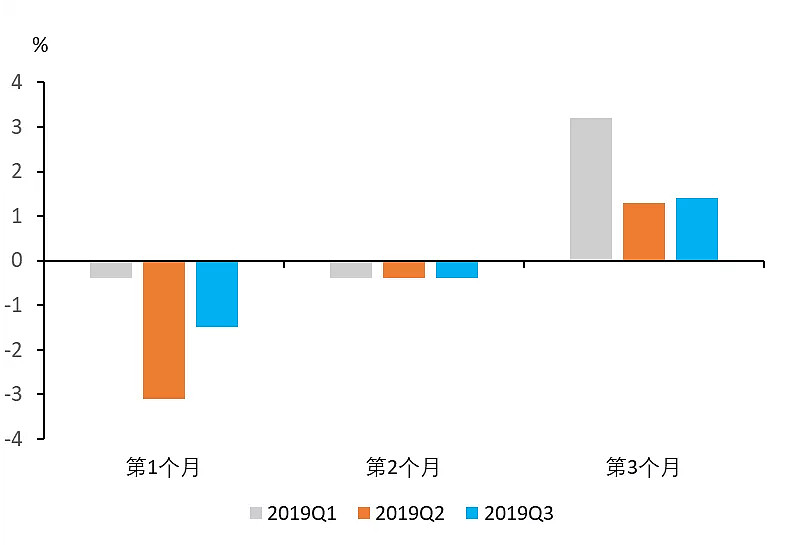

2019年前三个季度,均呈现季初低、季末高的特点。

▼ 工业增加值增速月度变动2019年呈现出季初低、季末高的特点

资料来源:Wind,国泰君安证券研究

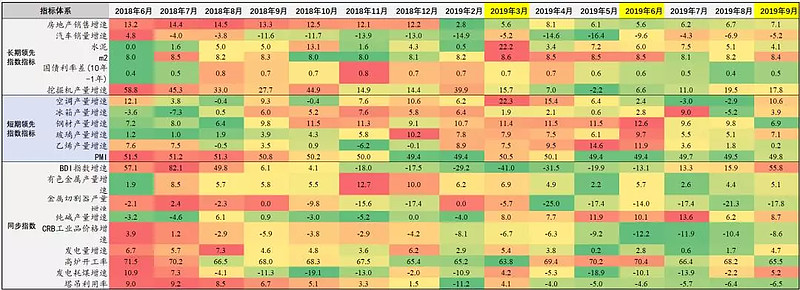

▼ 经济指数指标体系热力图(Heatmap)

资料来源:Wind,国泰君安证券研究

04下行压力仍存重点关注行业效率和变化

国际金融协会主席蒂姆·亚当斯曾将中国经济比喻为一台“混合动力汽车”。传统动能就像“油老虎”引擎,而依赖于服务业、技术升级和更加环保生活方式的“新动能”,则像是更加环保的电动引擎。

在本文中,我们从两大引擎的情况来看,当前经济下行压力仍存。但另一方面,利好消息也较为清晰。

1. 中***美**之间缓**和**节奏比较确定,包括我们看到我们一些国产替代行业的起来,这是一个机遇窗口期。

2. 全球货币政策宽松带来实际利率下行,正常情况下到明年二季度会对全球经济形成一个支撑作用。

3. 地产链条的竣工拉动社会零售,以及基建专项债的确定,都能够给经济带来一定支撑。

以上内容节选自国泰君安证券已经发布的研究报告《构建国泰君安经济指数:领先和同步指数 ——国君总量经济指数系列(二)》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

$上证指数(SH000001)$ $创业板指(SZ399006)$ $特锐德(SZ300001)$

@今日话题@蛋卷基金@罗宾八宝粥@亏掉嫁妆变剩女@刘轶南老师@格老巴老价值投资@一品布衣@William_机械师@沉默元素@福森@白云千载空悠悠8 @乐骑牛 @心似白云常自在 @纳米小星 @认知狗@占筮涨涨 @何白水

风险提示: 任何在本文出现的信息 (包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责申明:本文转载自其他媒体,目的在于传递更多信息,并不代表账号赞同其观点。其原创性以及文中陈述文字和内容未经账号证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本账号不承担此类作品侵权行为的直接责任及连带责任。如若有任何内容侵犯您的权益,请及时联系我们,我们将会在24小时内处理完毕。