这两年来,我们听到越来越多的人抱怨自己所在的行业不景气。

然而,如何定义景气?又该如何衡量景气的边际改善和恶化?国泰君安宏观团队早前发布了“国泰君安行业景气指数体系”,试图用尽可能透明但却公平、简单而有明确的理论基础的模型,勾勒出34个细分行业的景气度以及其变化趋势。不仅如此,国泰君安宏观团队还利用行业之间的上下游关联关系,寻找到那些正在显示出景气改善迹象的行业背后的逻辑,同时帮助投资者寻找当下复杂经济环境下,产业链上的景气动向。尽管2/3的行业都不那么景气,但毕竟还有一些“明日之星”正在冉冉升起。

01景气与否,谁说了算?

我们知道,在宏观层面,量(GDP增速)与价(CPI同比增速)变动的结合形成了美林时钟,用以表示经济的不同状态:

复苏:GDP↑,CPI↓;

过热:GDP↑,CPI↑;

滞涨:GDP↓, CPI↑;

衰退:GDP↓,CPI↓。

在行业层面, 我们利用各行业量(工业增加值增速)与价(PPI同比增速)的变动,将各个行业每一时期所处的景气度变动情况也划分为四类,并一一赋值。(编者注:该模型的更多理论基础请参考原报告)一般来说,价格变动滞后于量的变动,因此在赋值的时候,我们应当把量的权重赋予得高些。

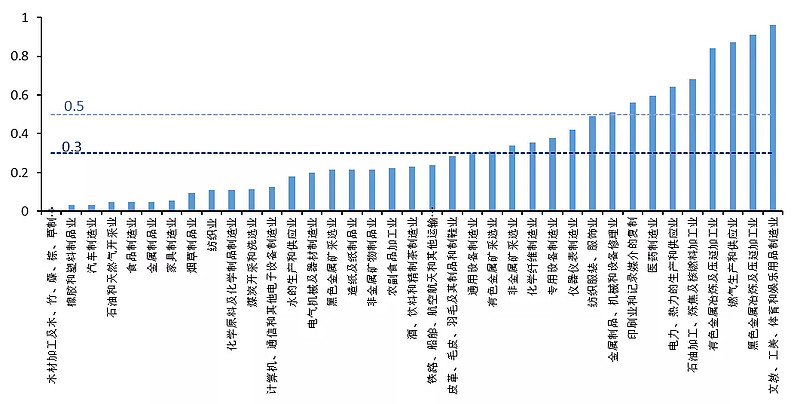

我们将量的变动上升或下降记为+2或-2, 将价的变动上升或下降记为+1或-1,则行业层面可以得到+1(量升价跌)、+3(量价齐升)、-1(量跌价升)和-3(量价齐跌)四种情况。我们将2006年1-2月记为基期景气度为0(因为分行业工业增加值增速数据从该时点开始),在后续每期加上当期的景气度变动情况累加,就得到每一期的景气度状态。将上述景气度衡量方法运用到主要的37个工业行业中,我们发现当前:1. 与2016年以来的这轮小周期比,近3个月来,大部分行业景气度处于30%分位数以下。

▼当前,大部分行业景气度处于2016年以来的最低的1/3部分

资料来源:Wind,国泰君安证券研究

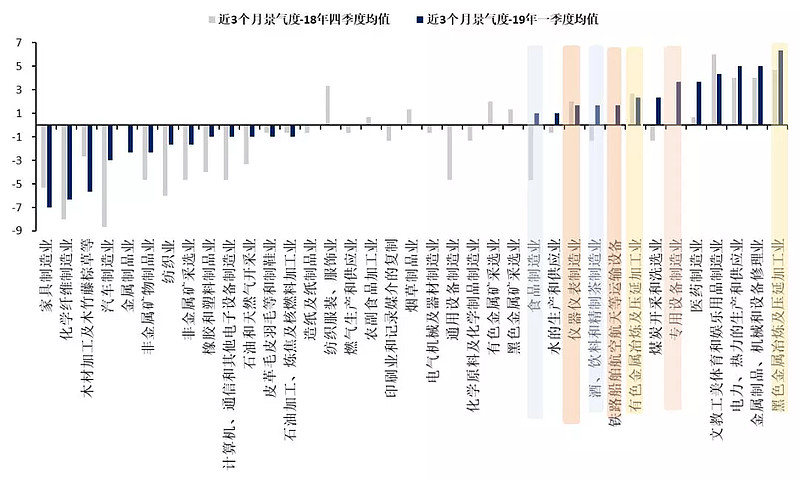

2. 从变动趋势上看,与一季度比,有三类行业景气度出现改善——有色冶炼、黑色冶炼,食品饮料类,及部分仪器设备类。其他大部分行业景气度在低位徘徊,或者出现明显下降。

资料来源:Wind,国泰君安证券研究

知道了景气度的绝对值,又该如何理解这些行业景气度的改善和恶化。此外,行业与行业的景气度之间又有怎样的关联呢?

02从投入产出看景气传导和分化的“六脉神剑”

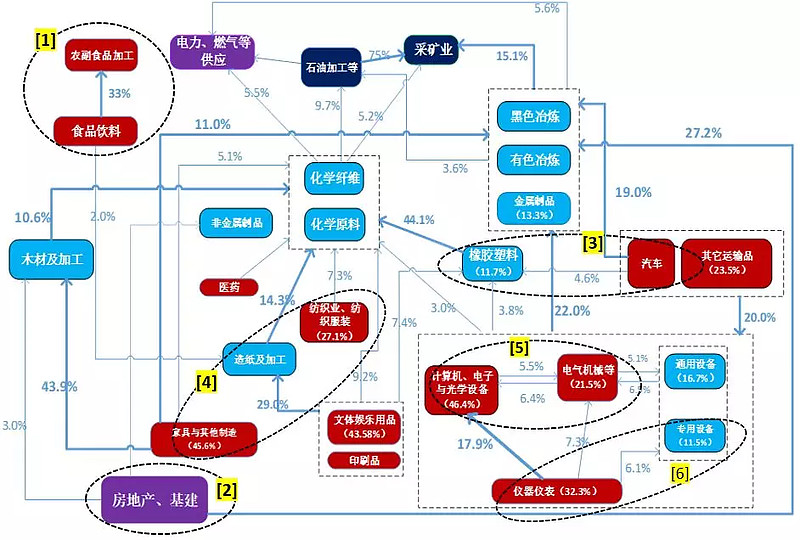

如果从投入产出表出发,我们可以从六大链条来理解上述景气度的分化。我们先计算出一个行业对其上游行业的拉动作用,并将拉动作用较为明显的行业关系表示出来。

这里我们拉动作用的量化方式如下:从投入产出表中,我们可以知道生产某一特定产值的A行业,所需的其他各个行业X1,X2….Xn的中间品投入情况,则Xk/(X1+X2….Xn)可以看做A行业对特定行业k的拉动情况,也就是“直接消耗系数”。

我们发现,当前行业间景气度的差异可以归纳为内外需6个产业链条:

内需方面的房地产基建链条、食品链条和汽车链条;

外需方面的低技术密集型行业和高技术密集型行业,以及产业升级链条。

链条1房地产基建

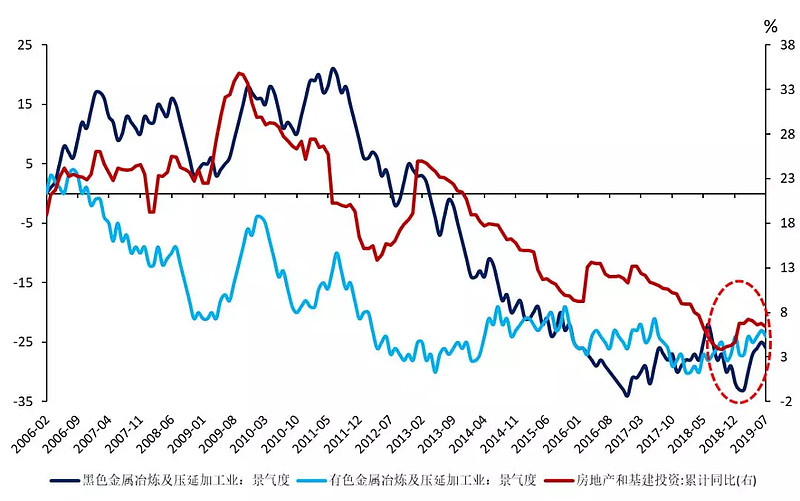

黑色冶炼、有色冶炼等行业景气度二季度以来的改善,主要是受到房地产投资和基建拉动。实际上,黑色金属和有色金属与多个下游机械设备类和电气类行业相关。正如后文所示,这些行业今年受贸易摩擦影响,出口增速下滑,行业景气度明显回落,而钢铁行业本身也是在加收关税的清单内,因此黑色金属行业景气度的保持完全是靠房地产的韧性和基建的拉动。

▼黑色系、有色系景气度受到房地产和基建的拉动

资料来源:Wind,国泰君安证券研究

链条2食品相关

猪肉价格上涨带动食品类价格普遍上涨,食品、饮料类的景气度也有所提升。

链条3汽车相关

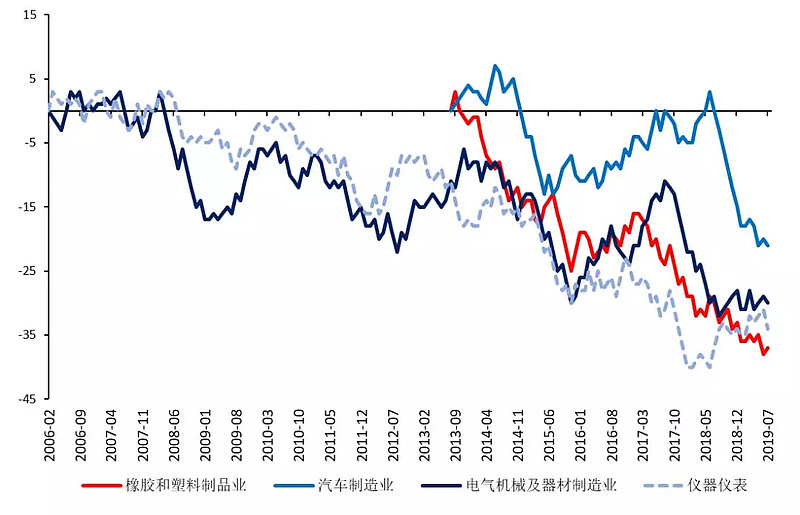

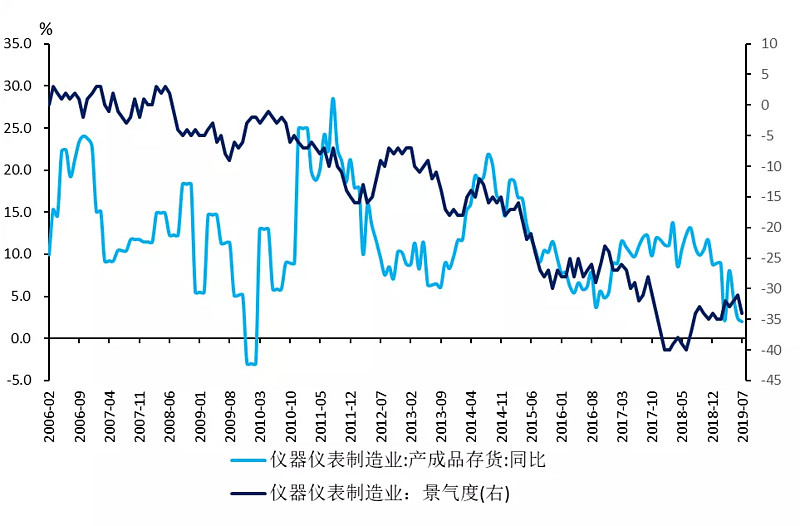

年内至今汽车销量较差,内需不振,导致橡胶类行业景气度大幅下行。事实上,橡胶塑料行业是多个设备类行业的上游,如仪器仪表、电气设备、汽车等。今年以来,仪器仪表景气度小幅回升,电气设备受贸易摩擦的影响景气度低位徘徊,但汽车行业景气度大幅下降,与橡胶塑料行业景气度大幅下降一致,是今年橡胶行业变动的主导因素。

▼橡胶和塑料行业受设备类行业驱动

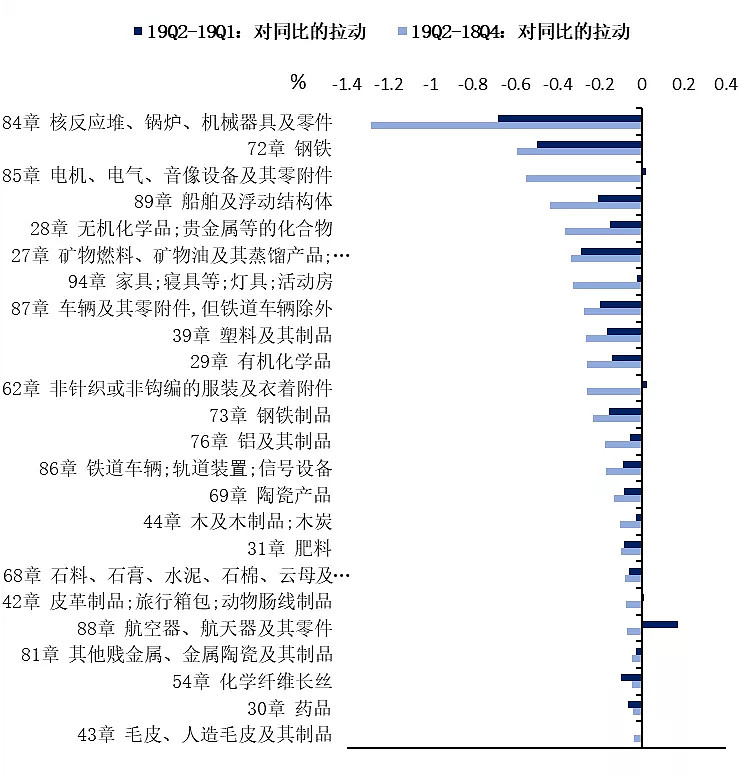

资料来源:Wind,国泰君安证券研究外需方面,受贸易摩擦影响的行业出口增速回落显著,是2019年以来出口持续放缓的主要原因。当然,6月份受额外的3000亿商品将从9月起被加收关税的预期,出口出现一定抢跑,对6-8月出口增速有一定促进。我们对HS-2位码层面的商品进行拆解,比较各个行业对2018年、2019年出口拉动作用的变化,发现相较于2018年四季度和2019年一季度而言,高技术密集型的机械设备类、电气类,低技术密集型的家具类、钢铁及其制品、部分纺织类,以及化学类行业对出口的拉动作用显著放缓,从而拖累整体出口增速由2018年四季度的4.3%,放缓至2019年一季度的1%,又放缓至二季度的-1.5%。

▼部分出口增速拉动作用显著恶化的行业

资料来源:Wind,国泰君安证券研究相应的,以下这些行业及其产业链的景气度也出现了较为明显的回落。

链条4出口导向低技术型行业

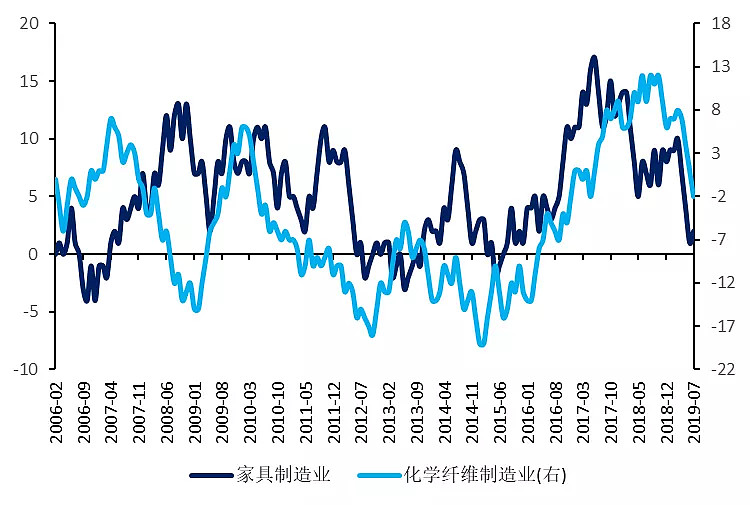

在贸易摩擦下,家具类、纺织业等低技术密集型出口导向的下游行业景气度存在下行压力,从而拖累化学纤维、化学原料等中游工业品。当然,化学行业本身也有多项商品也被加收了关税,出口增速出现放缓。

▼家具及化学纤维景气度快速下滑

资料来源:Wind,国泰君安证券研究

链条5出口导向高技术型行业

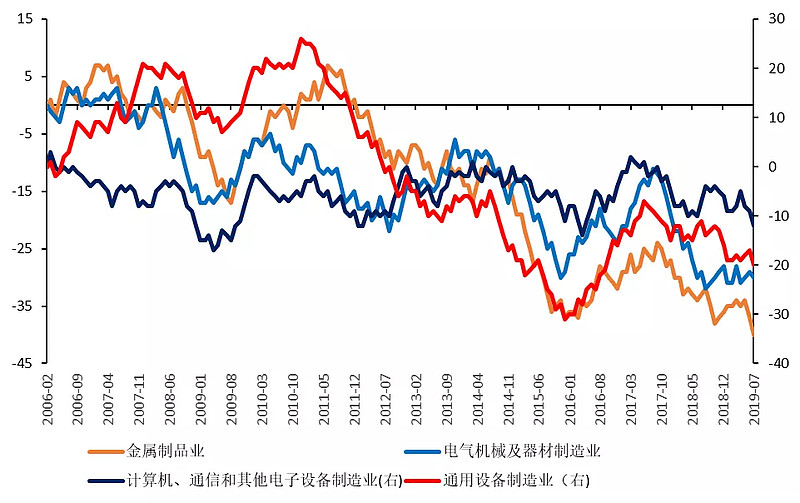

受贸易摩擦直接影响,计算机/光学设备类、电气设备类等高技术型出口导向下游行业景气度存在下行压力,进而拖累通用设备、金属制品。

▼出口的电气设备等相关产业链景气度下滑

资料来源:Wind,国泰君安证券研究

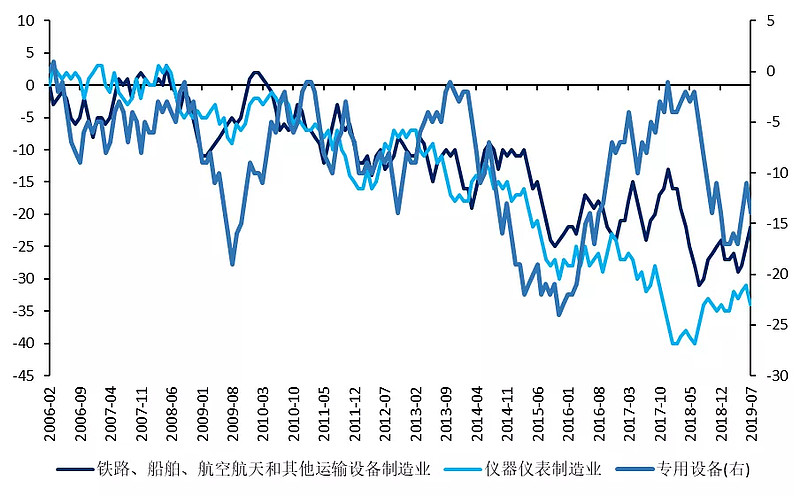

链条6重点产业升级行业

虽然下游制造类行业大多因贸易摩擦或内需放缓而景气度下降,但值得注意的是,有两类下游制造业景气度有所回升——仪器仪表类和铁路/船舶/航空航天等运输设备制造业,或与产业升级有关。

▼仪器仪表等或因产业升级而景气度改善

资料来源:Wind,国泰君安证券研究

03内需尚能饭否

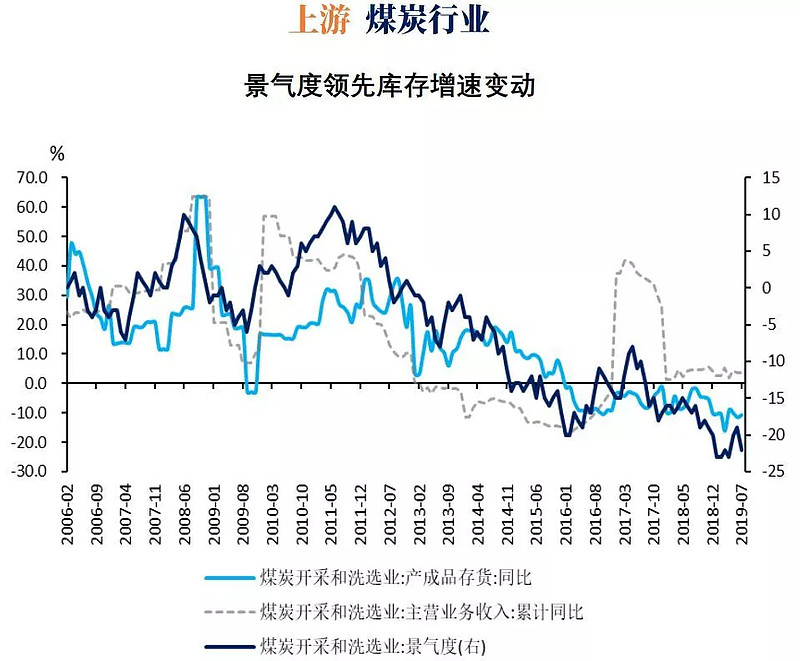

实际上,各个行业的景气度也同样领先于各个行业库存周期。下面我们展示几个代表性行业:上游煤炭行业、中游有色行业、下游设备类、电气类景气度变动领先库存的变动。< 左 右 滑 动 查 看 更 多 >

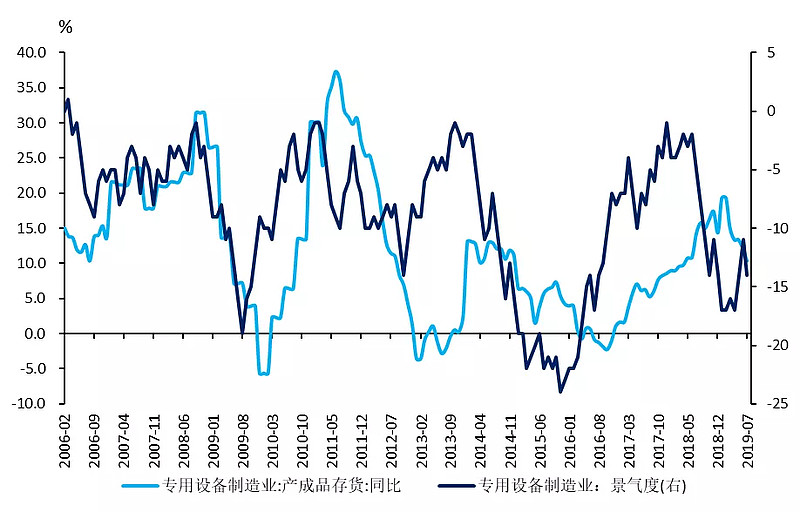

资料来源:Wind,国泰君安证券研究当前,由于大多数行业景气度还在低位或者显著回落状态,因此大多数行业库存处于“主动去库存”阶段,还有部分行业处于“被动加库存”阶段。而上述景气度提升的三个链条相关行业,部分开启了“主动加库存”。后续,我们要关注的有两点:(1)景气度已提升,但还未开启加库存的行业我们发现,当前产业升级链条下“仪器仪表”和“专业设备”行业,当前景气度已回升,但库存尚未回升。

▼下游专用设备行业景气度领先库存增速变动

资料来源:Wind,国泰君安证券研究

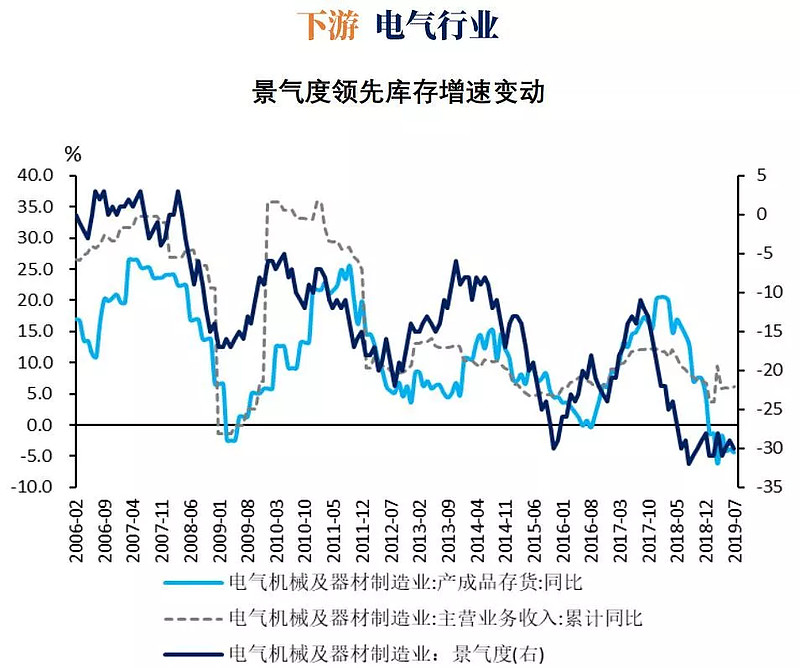

▼下游电气行业景气度领先库存增速变动

资料来源:Wind,国泰君安证券研究

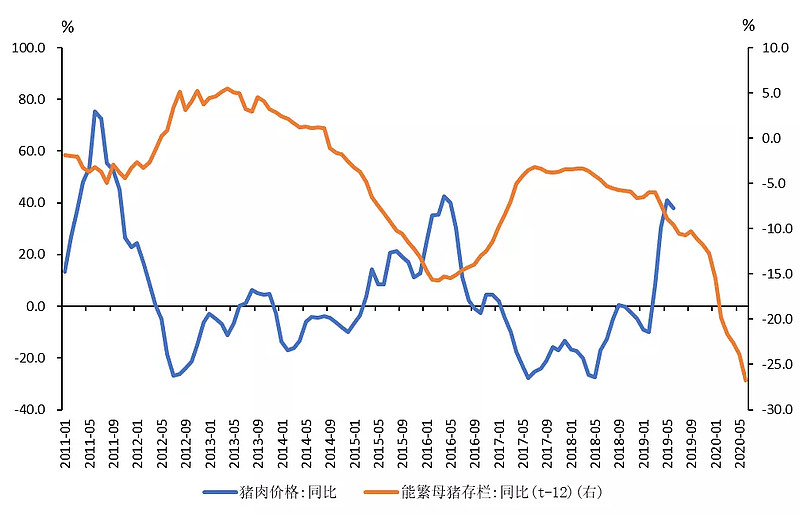

(2)景气度未来能持续提升的从上述6个产业链条出发,我们认为后续:1. 房地产基建链条将形成持续支撑年内降准已落地,后续专项债额度或提前下发并使用,对基建支持力度较大。按照我们测算,发行规模可能在7000-10000亿左右。另外,预计财政部也会尽快下调重点基建的资本金要求。如果7000-10000亿额度年内发行使用,其中20%用于基建资本金,那么大约撬动总体资金量在6400-8000亿,最终拉动基建3.5到4.5个点。这将持续对黑色冶炼、有色冶炼链条继续形成支撑,黑色、有色链条补库将持续。2. 猪肉价格上涨还将持续,短期内食品类行业的景气度或将能继续改善。

▼当前能繁母猪存栏量仍在下行

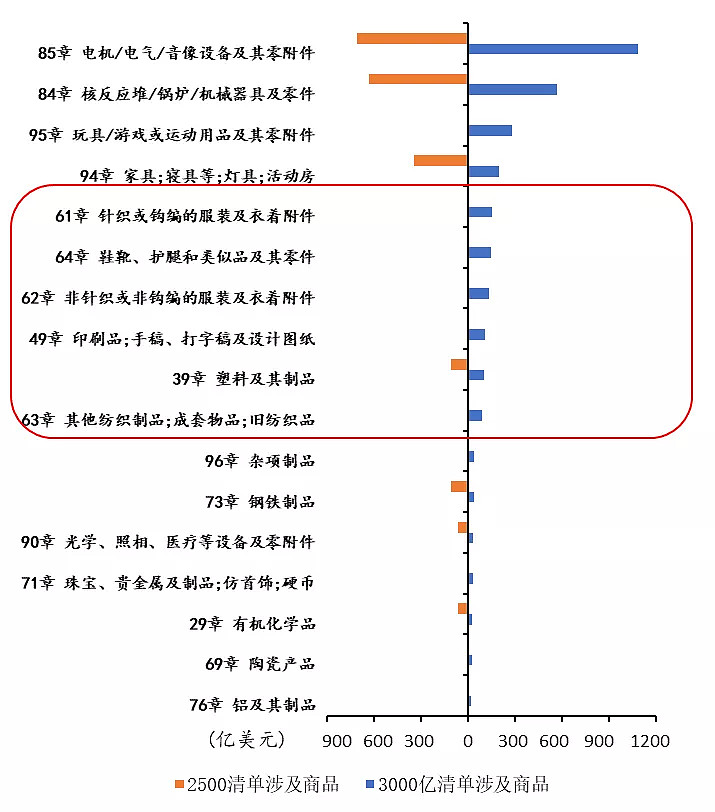

资料来源:Wind,国泰君安证券研究我们测算得到,能繁母猪存栏同比增速约领先猪肉价格12个月,当前能繁母猪存栏还在继续下降,猪肉价格增速有望在高位震荡。3. 四季度汽车链条有望好转当前汽车促消费政策举措包括取消汽车限购(广深代表)、推进老旧汽车报废更新、新能源汽车补贴与推广、农村汽车更新换代、取消二手车市场限迁、留学回国人员购置税优惠等,上述政策或将助推汽车消费持续小幅改善。此外,居民可支配收入增速在税费减免过程中也面临正面支撑,汽车消费仍将有温和的改善空间。4. 产业升级链条有望延续在贸易摩擦下,低技术密集型产业必然面临转移,而以自主可控等为代表的高技术密集型产业将逐渐成为重点发展方向,预计这些行业的景气度或可延续。5. 出口相关链条或将受到持续扰动四季度将落地的3000亿清单,同样包含了较多的机械、电气产品,此外还包含了纺织类、鞋靴、玩具等劳动密集型产品,将对出口导向型行业本身,及化学类等上游产业链条形成持续的拖累。

资料来源:Wind,国泰君安证券研究

总体上,后续四季度,在贸易摩擦延续下,我们较为看好内需带动的相关产业。

来源:国泰君安研究

$上证指数(SH000001)$$创业板指(SZ399006)$$创业板FG(SZ159971)$

@今日话题@蛋卷基金@罗宾八宝粥@亏掉嫁妆变剩女@占卜涨跌@刘轶南老师@格老巴老价值投资@一品布衣@William_机械师@沉默元素@福森@白云千载空悠悠8 @乐骑牛 @心似白云常自在 @赵小泉 @纳米小星 @认知狗

风险提示: 任何在本文出现的信息 (包括但不限于评论 、 预测 、 图表 、 指标 、 理论 、 任何形式的表述等) 均只作为参考 , 投资人须对任何自主决定的投资行为负责 。 另 , 本文中的任何观点 、 分析及预测不构成对阅读者任何形式的投资建议 , 本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任 。 基金投资有风险 , 基金的过往业绩并不代表其未来表现 , 投资需谨慎 。 货币基金投资不等同于银行存款 , 不保证一定盈利 , 也不保证最低收益 。