核心要点:

在 A 股市场中产业资本持股比例较高且最了解上市公司基本面情况, 随时跟踪产业资本持股动态有利于我们把握市场行情。从历史数据来看, A 股净增持数额与上证指数及 A 股估值数据表现有较强联动性,三者走 势趋于一致,股东的增减持行为能够从侧面反映其对公司当前及未来股价 走势的判断。同时,增减持相对于股市表现具有一定的领先性,比较 2017 年至今的数据来看,净增持的增加或净减持的减少往往预示着指数和估值 的上涨,通常市场在发生增减持后 1-2 月反应趋势。

近期 A 股市场净减持规模震荡剧烈,体现为高频率的波动回弹。2019 年 4 月的净减持高峰后,A 股净减持回落,但仍高于 2017 年及 2018 年上 半年水平;6 月及 8 月份,减持规模两次于下滑后攀升并突破 50 亿。根 据中信行业分类,2019 年以来所有行业均呈现净减持,其中净减持规模 最大的行业分别为基础化工、电子元器件、医药、非银行金融、机械。2019 年以来大部分行业净减持均已超过 2017 年全年净减持水平,其中 19 个行 业已超过 2018 年全年净减持水平。目前的减持和市场情况与 2018 年 7 月 至 8 月及 2018 年 10 月至 12 月有一定的相似性,大部分行业维持着较高 的减持比例。

结合历史经验与目前净减持情况,短期内上市公司基本面行情仍有较 大的下行压力,预计后续股市的回暖态势还将接受挑战,基本面难以支撑 估值,对投资者情绪有一定的压制作用。行业层面,8 月以来净减持数额 较大的行业包括基础化工、非银行金融、有色金属、钢铁、交通运输,需 关注基本面情况并注意股价回落的风险。

参考过去几轮经济周期,A 股盈 利见底回升通常出现在货币宽松和信用释放之后。自去年三季度起,货币 政策略有放松,近期逆周期调节政策再次逐渐发力,8 月金融数据好于预 期-8 月社会融资规模增量 1.98 万亿,A 股盈利年内触底的概率再次提升。 叠加监管层近两个月推出的多项政策均利好我国资本市场的长期发展,目 前市场情绪已明显回暖,虽然短期基本面有一定压力,市场或重回震荡格 局,但 A 股仍有一定向上的动能,建议持续关注政策推动的科技领域,回 调时逢低吸入优质龙头企业。

一、增减持情况与市场走势相关性较高

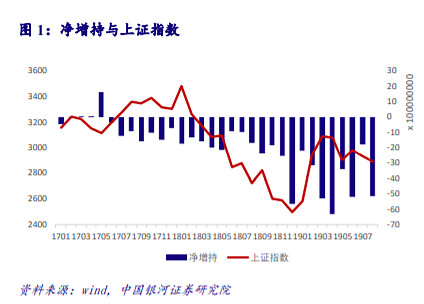

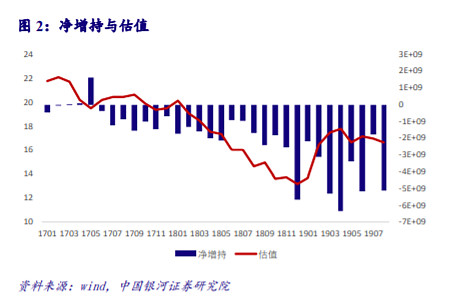

股东减持是产业资本对上市公司股票的买卖行为,产业资本指一般法人,这类投资者相比 之下更加了解上市公司的经营情况,故其增减持数据往往可以传达出关于公司实际经营情况 的重要信息,从而影响公司股价的变化。如其主动增持体现了对企业后期发展的信心及对目前 股价估值的认可,而股东减持则会传达出股价估值过高的领先信号。比较 2017 年以来 A 股净 增持情况与股市整体表现的相关性,我们发现净增持数额与上证指数以及 A 股估值有较强的 联动性,三者的走势趋于一致:2017 年,股东净减持规模相对较低,上证指数与 A 股估值表 现相对较好;2018 年净减持规模显著扩大,上证指数及估值水平也相应下滑,股市表现萎靡 不振;2019 年初,A 股净减持在 1 月份的短暂回落后再度攀升至 4 月高点,市场的回暖态势 也再次接受挑战,上证指数及 A 股估值水平回升后震荡下滑;5 月至 8 月间,净减持规模上下 波动剧烈,反弹明显,市场也在 5 月的短暂回升后持续下滑。

另外,增减持相对于市场有一定的领先性。比较 2017 年至今的数据来看,净增持的增加 或净减持的减少往往预示着指数和估值的上涨,且市场表现在发生增减持后 1-2 月,为我们分 析股市走势提供了一个预判的指标。如 2017 年 12 月、2018 年 6 月、2019 年 1 月和 5 月等, 净增持数额上升后,股价随后走高;2018 年 1 月、2018 年 9 月、2019 年 4 月,A 股净减持显 著增多,带来指数和估值的下降。但面临多次净减持高潮,市场反应情况逐渐平缓。如 2018 年 12 月、2019 年 4 月、2019 年 6 月、2019 年 8 月,半年间股东净减持屡次突破 50 亿,并以 2019 年 4 月达到净减持高峰,但市场表现上仅在 2018 年 12 月触底后回弹,2019 年 4 月后下 滑态势幅度相对较小,2019 年 6 月至 8 月期间净减持规模变动剧烈,而股市表现仍相对平缓。

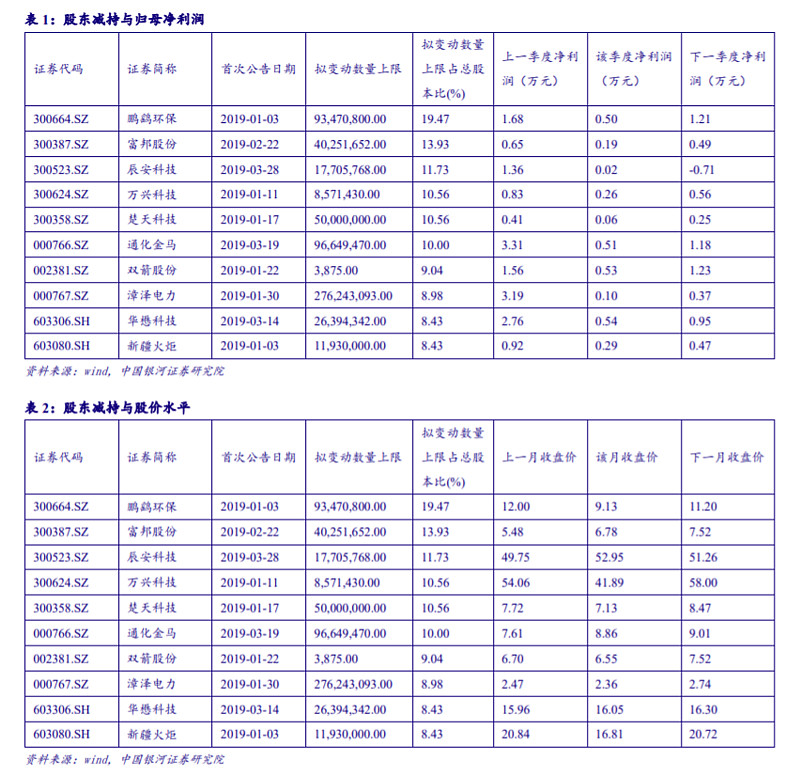

这一领先性可能源于股东判断公司现在股价估值水平及未来盈利水平的信息优势。由于 股东作为公司高层,掌握公司盈利和发展情况的额外信息,因此对未来潜在利润下滑、对目前 公司股价高估有着更准确、及时的判断,且公司的大量集中减持对市场也会产生抽血作用,对 存量博弈的市场存在明显压力。我们选取 2019 年一季度拟减持数量上限占总股本比例最大的 十个案例进行分析,考察减持公告首次发布前后的公司净利润及股价变动水平。表 1 中所有股 东大幅度减持的公司均在当季度体现出明显的利润下滑。

其中,减持比例第一位的鹏鹞环保公 告当季度利润下滑 70.02%;第二位的富邦股份当季度利润下滑 71.30%;第三位的展安科技当 季度下滑 98.45%,下季度利润下滑 3472.86%,利润由正转负。表 2 中,部分公司在公告变动 当月面临着股价的大幅度下跌,后月则体现为明显的上涨态势。其中减持比例首位的鹏鹞环保 在减持前后月价格下跌 23.92%。因此,从净利润及股价变动角度分析,股东大幅度减持预示 着当季度潜在的利润下滑,一定程度上意味着未来股价的走低态势。

二、目前 A 股市场净减持情况分析

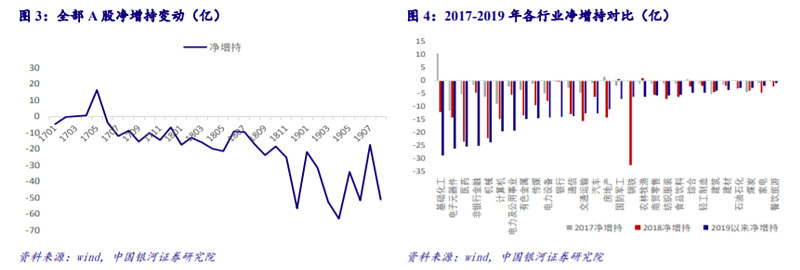

从 A 股近年市场减持规模来看,2017 至 2018 年净减持规模整体上持续扩大,至 2018 年 底出现减持高潮,12 月份当月净减持规模达到 56.73 亿,股市表现也随之触底;2019 年 A 股 净减持在 1 月份有所回落,随即在 2 月至 4 月持续攀升,自 2018 年 12 月后再次出现明显的 减持高潮,其中 4 月份净减持规模达到 63.39 亿,为 2017 年以来减持规模最大水平;2019 年 5 月,A 股净减持回落,但仍高于 2017 年及 2018 年上半年水平;2019 年 6 月,净减持规模再 度攀升并突破 50 亿;7 月,净减持规模回落明显,回到 2018 年年底水平,仅 17.76 亿;8 月 份净减持再度回弹超越 50 亿,达 51.54 亿。今年以来的市场净减持规模震荡剧烈,体现为高 频率的波动回弹。

分行业来看,根据中信行业分类,2019 年以来所有行业均出现了净减持。横向上看,净 策略点评 请务必阅读正文最后的中国银河证券股份公司免责声明 减持规模最大的行业为基础化工、电子元器件、医药、非银行金融和机械,净减持最小的行业 分别为餐饮旅游、家电、煤炭、石油石化和建材。纵向上看,2019 年以来除建筑及煤炭行业, 其余各行业净减持均已超过 2017 年全年净减持水平,其中电子元器件、基础化工、非银行金 融、计算机、电力及公用事业等 19 个行业已超过 2018 年全年净减持水平。

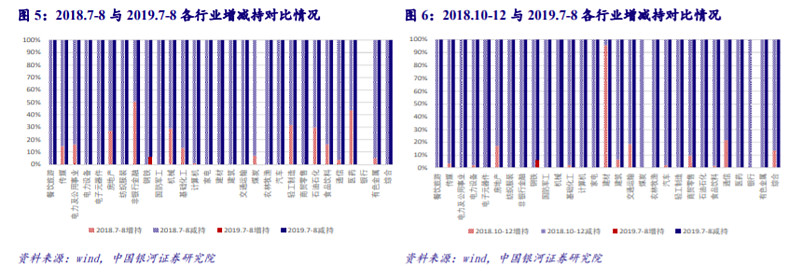

同时,由于 2019 年 7 月至 8 月的行情与 2018 年 7 月至 8 月及 2018 年 10 月至 12 月行情 类似,即在净减持攀升同时出现上证指数下跌的情况。这两个时间段的表现及其后的股市回弹 对当前形势有一定的借鉴意义,通过比较三个时间段各行业增减持情况分布,如下图,可以发 现各时间段绝大部分行业都呈现出减持高于增持的情形。其中,大部分行业如餐饮旅游、纺织 服装、国防军工、计算机等行业三个时段均维持着极高的减持比例,房地产、通信、基础化工 等行业 2019 年 7 月-8 月净减持比例较历史时段上升;另外,钢铁行业本期增持比例明显上升, 且本期仅有这一行业出现增持,其余行业均无增持情况。

来源:银河证券

$上证指数(SH000001)$$创业板指(SZ399006)$$创业板FG(SZ159971)$

@今日话题@蛋卷基金@罗宾八宝粥@亏掉嫁妆变剩女@占卜涨跌@刘轶南老师@格老巴老价值投资@一品布衣@William_机械师@沉默元素@福森@白云千载空悠悠8 @乐骑牛 @心似白云常自在 @赵小泉 @纳米小星 @认知狗

风险提示: 任何在本文出现的信息 (包括但不限于评论 、 预测 、 图表 、 指标 、 理论 、 任何形式的表述等) 均只作为参考 , 投资人须对任何自主决定的投资行为负责 。 另 , 本文中的任何观点 、 分析及预测不构成对阅读者任何形式的投资建议 , 本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任 。 基金投资有风险 , 基金的过往业绩并不代表其未来表现 , 投资需谨慎 。 货币基金投资不等同于银行存款 , 不保证一定盈利 , 也不保证最低收益 。