核心观点

为进一步扩大金融市场对外开放,今日外汇局宣布取消QFII和RQFII投资额度限制,利好境外长期资金入市,政策宽松再次兑现。不断扩大对外开放是大势所趋,无疑将构成中国资本市场的长期利好,有利于A股市场不断完善和成熟。

从短期来看,需要注意的是,相比QFII和RQFII,目前陆股通仍是境外投资者投资A股的主要渠道,且此前的QFII和RQFII额度实际使用均未达到上限,因此QFII和RQFII的额度放开在短期内预计增量资金有限。

从结构上看,境外投资机构的投资偏好较为集中和固定,随着外资投资A股的制度政策障碍逐渐消除,陆港通持股集中的家用电器、休闲服务、食品饮料、建筑材料和医药生物等行业中ROE持续稳定较高的企业将会收益。

QFII和RQFII投资额度限制取消

9月10日,国家外汇局发布公告称,为贯彻落实党中央、国务院关于推动形成全面开放新格局的重大决策部署,进一步扩大我国金融市场对外开放,经国务院批准,国家外汇管理局决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)(以下合称“合格境外投资者”)投资额度限制。 合格境外投资者制度是中国金融市场开放最重要的制度之一。

自2002年实施QFII制度、2011年实施RQFII制度以来,来自全球31个国家和地区的超过400家机构投资者通过此渠道投资中国金融市场,在分享中国改革开放和经济增长成果的同时,也积极促进了我国金融市场健康发展。此次全面取消合格境外投资者投资额度限制,是国家外汇管理局在合格境外投资者外汇管理领域的又一重大改革举措。

今后,具备相应资格的境外机构投资者,只需进行登记即可自主汇入资金开展符合规定的证券投资,境外投资者参与境内金融市场的便利性将再次大幅提升,中国债券市场和股票市场也将更好、更广泛地被国际市场接受。

相对陆股通QFII持仓规模有限

外资是中国股市、债市引入长期投资资金的重要组成部分。目前,外资投资A股主要有两个渠道,一是通过陆股通,二是通过QFII/RQFII 。

总体上,陆股通与QFII制度具有一定共同之处,都是在我国资本账户尚未完全开放的背景下,为进一步丰富跨境投资方式,加强资本市场对外开放程度而作出的特殊安排。

在具体制度安排上,陆股通与QFII存在以下主要区别:

一是业务载体不同。陆股通是以交易所为载体,互相建立起市场连接,并对订单进行路由,从而实现投资者跨市场投资。QFII等是以资产管理公司为载体,通过向投资者发行金融产品吸收资金以进行投资。

二是交易货币不同。陆股通投资者仅以人民币作为交易货币,不论是内地投资者还是香港投资者均须以人民币进行投资。QFII的投资者以美元等外币进行投资。

三是跨境资金管理方式不同。陆股通对资金实施闭合路径管理,卖出股票获得的资金必须沿原路径返回,不能留存在当地市场。

QFII的资金可以留存在当地市场。 随着互联互通机制的成熟化,陆股通成为外资投资A股的主要渠道。

首先,随着投资额度的放开,陆股通每日的额度难以构成投资限制;

其次,陆股通目前已覆盖A股多数核心公司,在投资标的上的限制逐渐放开;

最后,QFII以资产管理公司为载体,通过向投资者发行金融产品吸收资金以进行投资,以美元进行投资,而陆股通是交易所连接市场,以人民币直接投资,更为灵活便捷。截止8月27日,陆股通持股市值为10832.7亿元,占A股流通市值2.5%。

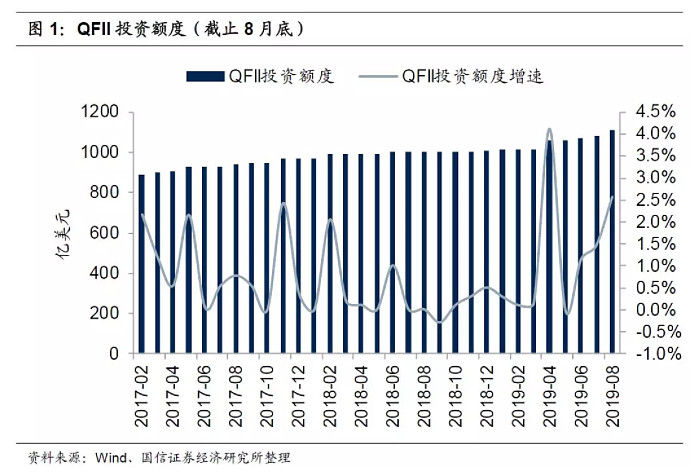

综合来看,相比QFII,陆股通是境外投资者投资A股的主要渠道,QFII的额度放开在短期内预计增量资金有限。据Wind统计,截止今年二季度,QFII持仓A股市值仅1604.56亿元,相对于同期陆股通7392.24亿元的持股市值规模有限,相对于QFII千亿美元的投资额度占比不大,QFII的额度大小尚未构成外资流入A股的天花板。

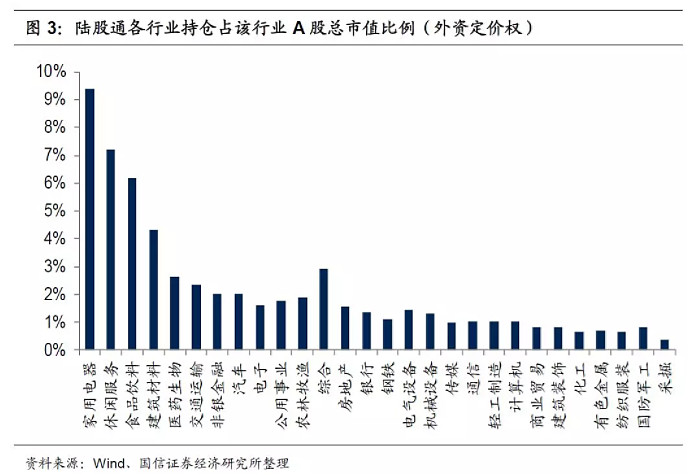

外资投资风格较为固定,在局部板块有较大定价权 从陆股通持股市值(一级行业)占A股行业市值比来看,排名前5的行业是家用电器、休闲服务、食品饮料、建筑材料和医药生物,占比分别为9.38%、7.22%、6.19%、4.33%、2.63%。也就是说,外资对于大消费类板块仍具有很高的定价权。

除了大消费板块,建筑材料、医药生物也是外资占比较大的行业,但外资占该行业A股比重小于5%。 随着外资投资A股的制度政策障碍逐渐消除,外资会加大对A股的投资力度,预计未来市场不断开放下,家用电器、休闲服务、食品饮料、建筑材料和医药生物等行业中ROE持续稳定较高的企业将会收益。

后市展望,结构性行情方向明确 随着外资投资A股的制度政策障碍逐渐消除,外资会加大对A股的投资力度。从当前市场来看,我们认为市场的结构性方向依然较为明确,我们建议继续重点关注三条投资主线:一是从ROE非常好但估值已经较贵的“价值龙头”,扩散至一些二线品种的“隐形冠军”。二是国产替代方向明确的科技型高成长类公司。三是传统行业中有望实现高股息率的低估值公司。

来源:追寻价值之路

$上证指数(SH000001)$$创业板指(SZ399006)$$创业板FG(SZ159971)$

@今日话题@蛋卷基金@罗宾八宝粥@亏掉嫁妆变剩女@占卜涨跌@刘轶南老师@格老巴老价值投资@一品布衣@William_机械师@沉默元素@福森@白云千载空悠悠8 @乐骑牛 @心似白云常自在 @赵小泉 @纳米小星 @认知狗

风险提示: 任何在本文出现的信息 (包括但不限于评论 、 预测 、 图表 、 指标 、 理论 、 任何形式的表述等) 均只作为参考 , 投资人须对任何自主决定的投资行为负责 。 另 , 本文中的任何观点 、 分析及预测不构成对阅读者任何形式的投资建议 , 本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任 。 基金投资有风险 , 基金的过往业绩并不代表其未来表现 , 投资需谨慎 。 货币基金投资不等同于银行存款 , 不保证一定盈利 , 也不保证最低收益 。