①借鉴1970-90年美日经验,企业盈利最终与GDP分化,2016年以来我国已经出现这个迹象,源于三个因素。②一是产业结构升级:盈利能力强的消费类公司占比提高,而投资类公司占比下降。③二是行业集中度提高:上市公司代表的龙头公司市占率提高,利润向头部集中。④三是企业国际化加快:企业拓展海外市场,利润来源更广。

企业盈利和GDP最终分化

——借鉴美国、日本经验

在前期报告《蓄势待发——2019年中期A股投资策略》中,我们预计今年业绩三季度见底,之后进入1.5-2年的回升期。但是,有投资者对此抱有疑虑,认为宏观GDP增速顶多走平,那么微观盈利能回升吗?我们在前期多篇报告分析过,过去工业化时代我国GDP和盈利高度相关,但是随着产业结构转型,两者开始分化,这种情形在美国、日本1970-90年经济转型期也出现过。本文将结合海外经验对我国基本面新特征进行详细分析。

1. 2016年以来我国GDP和盈利开始分化

中国基本面新特征:GDP和盈利开始分化。2017年10月18日我国领导人作出的十九大报告内容丰富,报告提出“经过长期努力,中国特色社会主义进入了新时代”。我们认为,“新时代”的定位非常重要,这预示着中国经济发展的环境已经发生变化,过去是经济体量由小变大,重视量的增长,新时代经济将从大走向强,核心是质的提升。

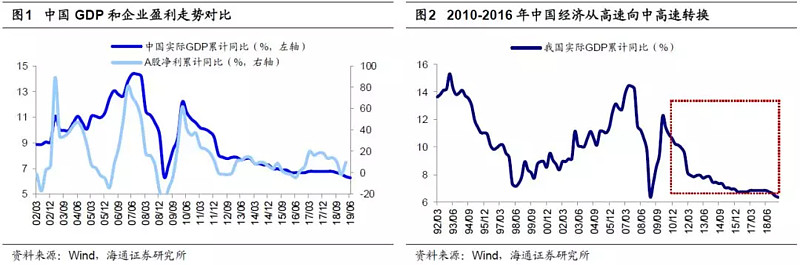

我国正逐步从亚当斯密式的加大要素投入驱动增长转变为熊皮特式的创新驱动增长,经济增长动力的变化,经济发展模式的改变,使得宏微观基本面出现新的特征。在过去要素投入驱动的粗放增长模式下,企业盈利的波动与宏观经济高度相关,但是随着经济主导产业从工业向消费和科技转变,经济增长步入创新提效的新增长模式,企业盈利开始与宏观经济出现分化。对比GDP和A股盈利增速,早期两者走势大致趋同,但是近几年以来开始分化,而且微观盈利增速表现优于宏观GDP增速。

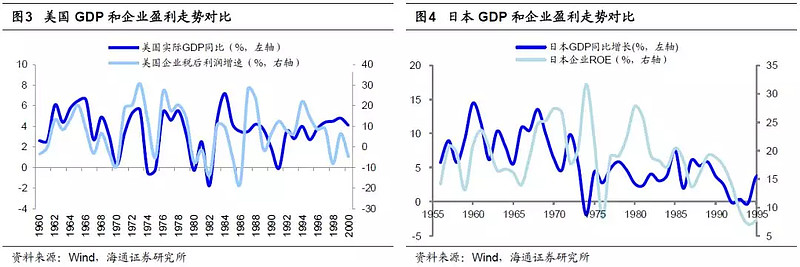

从宏观经济看,从2010-16年我国名义GDP同比从10Q2高点23.6%降至16Q3低点8.7%,实际GDP同比从10Q1高点12.2%降至16Q1低点6.7%,这是“L”型的一竖。自16Q2以来名义GDP在7.4%~14.0%之间波动,实际GDP在6.3%~6.8%之间波动,经济增速波动收窄,经济增速转换中“L”型的一横正在逐渐形成。然而,从微观盈利看,我国企业盈利改善幅度更显著,比如16Q2-17Q1业绩回升期A股归母净利润累计同比从-4.7%升至19.7%,而实际GDP从6.7%升至6.8%,微观企业盈利比宏观GDP增速改善更显著。

1970-90年美国和日本曾出现类似特征。宏观经济和微观盈利分化是经济结构调整、产业转型过程中出现的特征,美国、日本曾经在1970-90年也经历过。

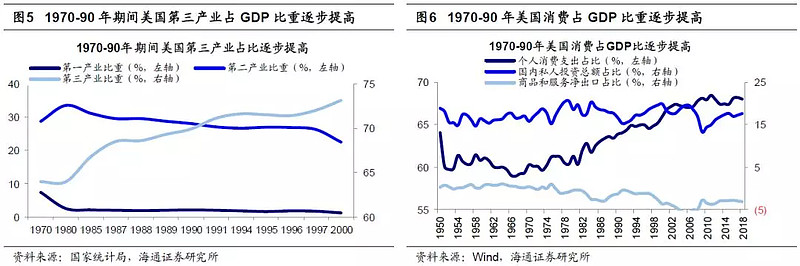

在《宏观背景:从大到强,结构优先——当前中国经济对比1980年代美国系列(1)-20180524》中,我们提到美国经济在1940s-1960s期间保持高速增长,名义GDP同比增速平均为8.5%、实际GDP同比增速为4.9%左右。在1970s期间美国经济陷入“滞涨”,在1980s期间美国宏观政策由需求管理向供给管理转变,里根政府采取了一系列提高效率和竞争力的政策,美国经济结构开始调整,计算机电子、通信等行业工业增加值增速领先。

当时美国经济增速开始放缓,1970-90年美国名义GDP增速中枢为8.8%,1990年以后降至4.6%,1970-90年美国实际GDP增速中枢降至3.1%、1990年以后进一步降至2.5%。但是,美国企业盈利却保持高增长,1960s年代美国企业税后利润增速中枢为6.1%,1970-90年升至8.5%,1990年以后为8.1%。

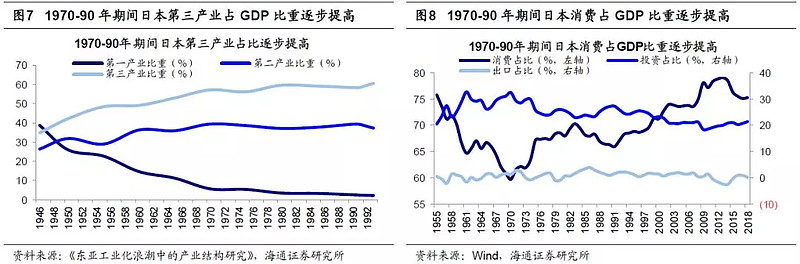

整体上,1970-90年美国宏观经济和微观盈利开始分化,进入1990年后美国企业盈利增速长期高于GDP增速,而且这一分化趋势正逐步加剧。在《为何新时代经济平盈利上?——借鉴日本1970-80年代-20171027》中,我们提到日本经济在1945-68年期间维持23年高速增长,实际GDP同比增速中枢在10%以上。

1960s年代日本开始进行产业结构调整,随着之前支撑高增长的重化工业占比下降、增速回落,经济增速开始下台阶。1968-74年日本名义GDP同比增速中枢为17.1%,实际GDP增速降至6.5%,低于同期日本企业营业利润增速的19.6%,日本宏观经济与微观盈利开始分化。1975年后日本经济走向“L”型的一横,一直到1989年,宏观GDP和微观盈利持续分化。

1975-89年日本经济增速放缓,名义GDP、实际GDP同比增速中枢分别为7.8%、4.4%,而日本企业营业利润同比增速为8.5%,日本企业ROE从1976年低点8%上升至1980年的27.7%,并在1980-1989年间平均保持在19%的较高水平。

2. 为何美日GDP和盈利在1970-90年分化?

由上文分析,在经济转型期美国和日本宏观GDP和微观盈利开始分化,而且微观盈利增速往往更高,我们认为这主要源于:产业结构优化、行业集中度提高和企业国际化加快。

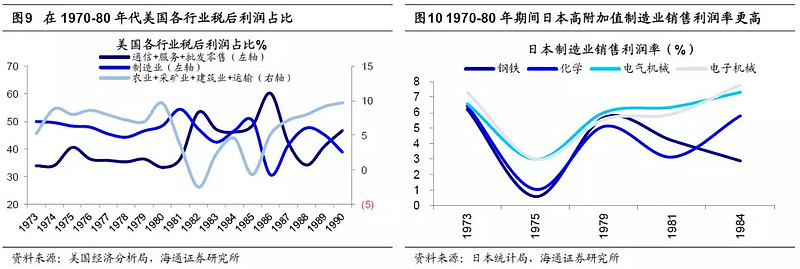

产业结构优化:高盈利产业占比提高助推盈利改善。在1970-90年美日产业结构开始升级,高盈利产业占比提升带动整体盈利改善。当时美国产业结构升级表现为第三产业和消费占比提高。从GDP生产法看,1970-90年美国第三产业占比从66%提升至74%,而第二产业占比从30%降至24%,第一产业占比从4%降至2%。从GDP支出法看,1970-90年美国私人消费占GDP比重从60.3%提升至63.9%,而私人投资占比从15.8%升至16.7%,净出口占比从0.4%降至-1.3%。从全行业税后利润占比看,1973-90年美国通信业占比从7.8%升至11.3%,批发零售业从22.6%升至24.0%,服务业从3.5%升至11.4%,而制造业从49.9%降至38.8%。

对比各行业税后利润年化增速,通信业为6.6%,批发零售业为4.8%,服务业为11.5%,而制造业3.0%,业绩更稳健的消费和科技推升微观盈利。当时日本产业升级表现为高端制造业和服务业占比提高,推动盈利改善。

从GDP支出法看,1970-90年日本消费占GDP比重从59.7%升至66.3%,投资从32.5%降至27.2%,净出口从1.3%降至0.9%。从GDP生产法看,1975-90年日本第三产业占比从56.1%升至58.3%,而第一产业从5.3%降至2.5%,第二产业维持在39%左右。从日本各行业增加值占比看,1975-90年服务业占比从12.0%升至16.0%,运输通信从7.1%升至7.2%,房地产从9.0%升至11.7%,而制造业从33.2%降至30.4%,农林牧渔从6.0%降至2.7%。虽然当时日本制造业整体规模略收缩,但是高端制造子行业产值占比逐步提高、低端制造占比下降,1970-85年期间电器机械产值占比从10.9%升至14.8%,一般机械从10.7%升至12.5%,精密机械从1.7%升至2.0%,而纺织从5.5%降至2.7%,钢铁从9.1%降至6.4%,金属制品从6.0%降至4.9%。

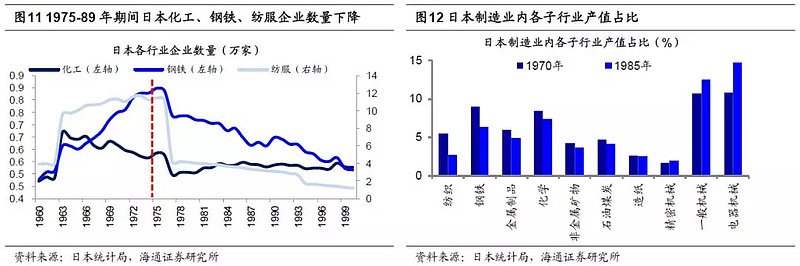

同时,当时日本高端制造业盈利能力增强,1973-84年期间电气机械销售利润率从6.6%升至7.3%,电子机械从7.3%升至7.8%,而钢铁、化学等传统制造业却在低位剧烈波动,业绩更优的高端制造业占比提升推动业绩改善。

行业集中度提升:产业生命周期自然演绎催生龙头效应。1970-90年美国和日本部分行业集中度提升既是产业生命周期演绎的方向,也是全球化经济加速竞争的结果。从产业生命周期理论看,行业集中度提升是产业从成长期过渡到成熟期的特征之一。

随着经济步入由大到强阶段,行业扩容空间收窄,技术、渠道成本、环保、法规等因素使得行业进入壁垒提高,部分产能过剩,小企业淘汰,成熟期大厂商彼此势均力敌,更多通过提高质量和改善性能来增强竞争力,这一阶段真正品牌优势的龙头企业竞争胜出。

此外,在全球化经济中,龙头公司凭借更强的竞争力占据更多海外市场,从而助推业绩改善。比如,1970-1992年期间美国大豆油CR4(出货量)从56%升至71%,啤酒从46%升至90%,软饮料从13%升至37%,报纸从16%升至25%,家用电器从46%升至70%,家用洗衣机从83%升至94%,医药从64%升至76%,炼钢厂从42%升至80%。这些行业龙头盈利增速也很可观,在1970-1990年期间可口可乐净利润年化同比增速为11.3%,迪士尼为18.9%,辉瑞为11.5%,沃尔玛为37.3%等。在行业集中度提升背景下龙头公司强者恒强,这助推整体盈利改善。

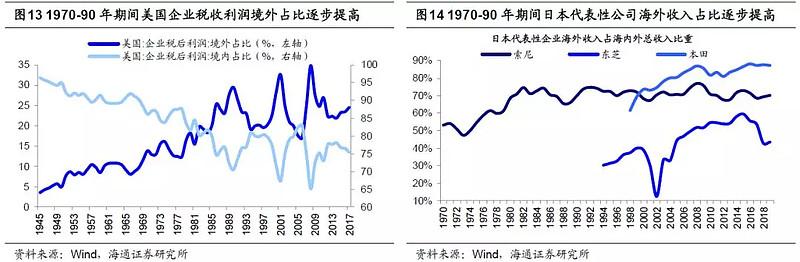

日本行业集中度提升可从1970-90年期间大量的并购重组得到佐证,1970s年代石油危机导致日本大批企业倒闭,国内“救济式并购”开始兴起。随着日本企业不断并购重组,日本各行业企业数量逐步下降,如1975-90年期间化工企业家数从5828家降至5352家,钢铁从8486家降至6477家,纺服从11.41万家降至3.11万家,各行业集中度逐渐提高,龙头企业竞争能力增强,整体盈利逐步好转。

企业国际化加快:凭借雄厚实力分享发展中国家的高增长红利。1970-90年美国和日本企业开始加速国际化,这既得益于前期经济高速增长积淀雄厚资本实力,也得益于海外国家或地区经济腾飞带来新机遇。前文我们提到美国和日本在1970-90年经济增速开始放缓,然而当时许多海外发展中国家或地区经济正经历迅速腾飞,典型代表是亚洲四小龙,当时新加坡实际GDP同比增速中枢为8.6%,韩国为9.7%,中国台湾为8.0%,中国香港为9.5%,远高于美国的3.1%、日本的4.3%。而且,随着国际贸易货运成本开始下降,全球化模式迅速发展并逐渐成熟,美日企业纷纷加快国际化,以分享海外经济高增长红利。

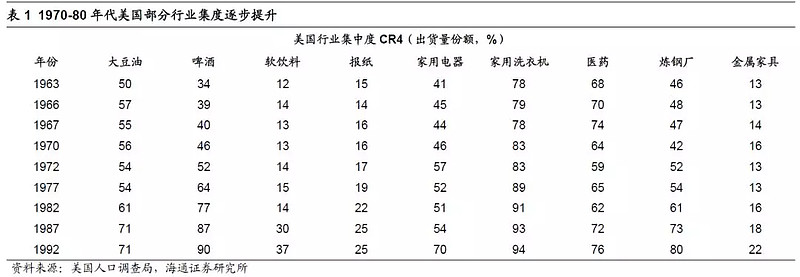

二***结***束后布雷***森林**货币*8体系确立了以美元为中心的国际货币体系,这使得在全球化经济下美国处于有利地位,1970-90年美国出口金额/GDP从5.3%升至9.0%,美国企业境外税后利润占比从13.8%升至29.4%,境外业务税后净利润年化增速为4.5%,高于国内业务的-1.11%。从具体公司看,1985-1990年期间可口可乐境外税前利润占比从55.6%提升至75.5%,辉瑞从44.8%提升至56.6%,IBM从44.7%升至76.9%,海外业务逐渐成为这些公司利润的主要来源。在1970-90年日本经济地位逐步崛起,当时GDP占全球比重从7.2%升至10.0%,成为全球第二大经济体。进入1980s年代“广场协议”导致日元不断升值,这导致跨国并购成本减少,日本对外并购开始盛行,越来越多企业走出国门,分享海外市场快速增长带来的丰厚盈利。

比如,索尼海外收入占比从1975年的54.7%升至1990年的69.8%、2018年的70.1%,东芝海外收入占比从1994年的30.3%升至2018年的43.4%,本田海外收入占比从1998年的61.6%升至2018年的87.1%。

3. 预计GDP平稳增长、A股盈利三季度见底回升

我国经济结构优化、行业集中度提高和企业国际化加速也初见端倪。

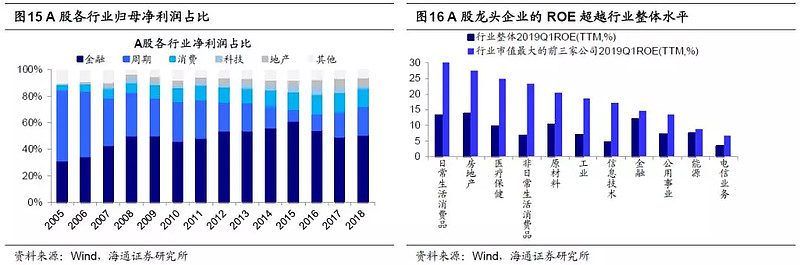

第一,我国经济正从需求扩张型转向结构优化型,第三产业和消费占比逐步提高。从GDP生产法看,2010-18年期间我国第三产业占GDP比重从44.2%升至52.2%,而第二产业从46.5%降至40.7%,第一产业从9.3%降至7.2%。从GDP支出法看,2010-18年期间我国消费占比从48.5%升至53.6%,而投资从47.9%降至44.8%,净出口从3.7%降至0.8%。从A股各行业归母净利润占比看,2010-18年期间消费+科技占比从12.7%升至16.0%,金融从46.2%升至51.0%,地产从3.2%升至6.0%,周期从30.3%降至21.4%,这也与宏观经济结构变化一致。

第二,我国部分消费类和周期行业已从充分竞争过渡到寡头竞争时代,优势品牌龙头胜出,行业集中度逐步提升。在2010-18年期间白酒CR3(销售额)从14.4%提升至26.4%,洗衣机CR5(销售额)从74.6%升至79.6%,冰箱CR5(销售额)从70.0%升至81.2%,空调CR5(销售额)从70.0%升至82.2%,水泥CR3(销量)从12.7%升至24.1%。在行业集中度提升背景下我国进入龙头经济时代,龙头盈利能力远超行业水平。按照CIGS行业分类,日常消费市值最大的前三大龙头/整个行业2019Q1ROE(TTM,整体法)为32.0%/13.1%,房地产为27.6%/13.6%,医疗保健为24.9%/9.8%,非日常消费为23.2%/6.8%,原材料为20.4%/10.1%,工业为18.5%/7.0%,信息技术为17.1%/4.6%,金融为14.7%/12.1%,公用事业为13.4%/7.0%,能源为8.9%/7.4%,电信业务为6.7%/3.3%,龙头比非龙头企业盈利能力更强。

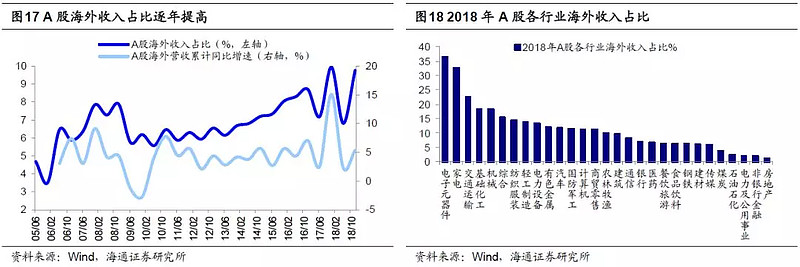

第三,在全球化经济时代,我国企业国际化进程加快,典型代表是消费电子中的小米、Vivo、Oppo、联想等国产品牌在东南亚等市场渗透率较高。从A股上市公司看,2010-18年期间海外营收占比从6.5%升至9.8%,部分行业占比更高,如电子元器件为36.6%,家电为32.7%,交通运输为22.6%,基础化工为18.2%,机械为18.2%。目前我国企业国际化模式逐渐成熟,企业海外业务的盈利丰厚,有助整体业绩向好,代表性龙头如2018年招商银行海外业务/国内业务营收同比增速为26%/12%,立讯精密为65%/11%,万华化学为30%/7%。

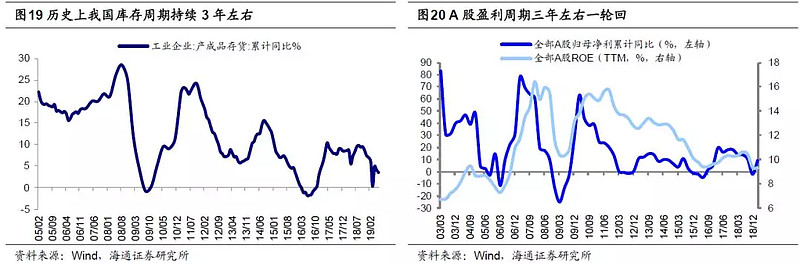

展望未来,实际GDP增速有望保持在6-6.5%,预计A股盈利将在今年三季度见底回升。根据Wind一致预期,2019年我国GDP实际同比增速为6.25%,2020年为6.0%,2021年为6.0%,未来三年GDP增速基本保持平稳增长。然而,我们认为A股盈利将在今年三季度见底,进入回升周期,这是因为:一是从周期因素看,库存周期和盈利周期三年一轮回;二是从政策传导看,政策出台传导到实体经济存在5-9个月时滞。早在《回落加速的下行后期——2019年业绩展望-20190115》中,我们提出宏观库存周期和微观盈利周期三年一轮回。回顾历史,2002年以来A股经历了5轮盈利周期,平均持续12个季度,目前A股处在第5轮盈利周期下行期。

本轮盈利周期始于2016年三季度,A股净利累计同比从上一轮周期末16Q2的-4.7%升至2017年底的18.1%,ROE从9.4%升至10.3%,2018年以来归母净利润同比增速开始下滑,至19Q1为9.4%,ROE为9.3%。观察2002年以来我国经济库存周期和A股盈利周期,发现两者走势大致趋同,而且平均持续三年左右。自2002年以来我国已经历5轮库存周期,平均持续39个月,本轮库存周期始于2016年6月,预计在19年9月左右结束。考虑到我国库存周期和A股盈利周期大致走势趋同,由此预计业绩将在19年三季度见底。从政策时滞看,在《基本面接力棒到底如何?-20190428》中,我们提出基本面五大领先指标,政策托底后领先指标率先企稳。目前五个领先指标中,基建投资累计同比在18/09见底,社融存量同比在18/12见底,统计局PMI在19/02见底。根据历史经验,经济领先指标企稳和同步指标企稳之间存在5-9个月时滞,那么预计这次将在三季度见底。我们测算2019年A股净利同比为5%,ROE为9%,净利同比在三季度见底,ROE在四季度见底。往后看1.5-2年是业绩回升期,预计届时我国GDP增速稳定在6%-6.5%,A股利润增速有望回升至10-15%,ROE至12%以上。

$上证指数(SH000001)$$创业板指(SZ399006)$$创业板FG(SZ159971)$

@今日话题@蛋卷基金@罗宾八宝粥@亏掉嫁妆变剩女@占卜涨跌@刘轶南老师@格老巴老价值投资@一品布衣@William_机械师@沉默元素@福森@白云千载空悠悠8@郭白水 @乐骑牛 @心似白云常自在

风险提示: 任何在本文出现的信息 (包括但不限于评论 、 预测 、 图表 、 指标 、 理论 、 任何形式的表述等) 均只作为参考 , 投资人须对任何自主决定的投资行为负责 。 另 , 本文中的任何观点 、 分析及预测不构成对阅读者任何形式的投资建议 , 本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任 。 基金投资有风险 , 基金的过往业绩并不代表其未来表现 , 投资需谨慎 。 货币基金投资不等同于银行存款 , 不保证一定盈利 , 也不保证最低收益 。