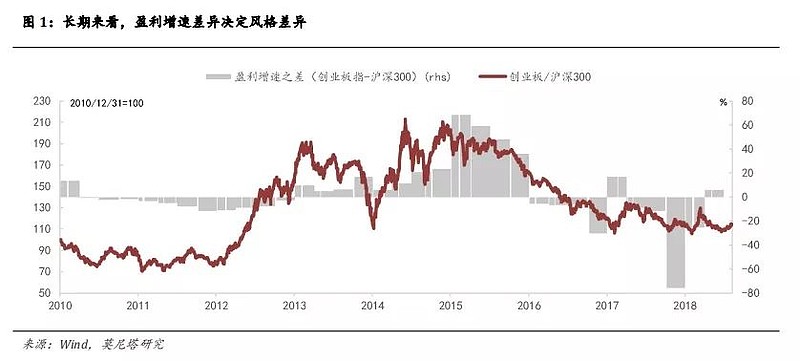

7月以来,创业板指显著跑赢,科创板开板、地产政策收紧和美股调整等因素均增加了市场对风格问题的关注。历史上来看,创业板指跑赢沪深300指数的情况主要有两种:

(1)长期、大级别的跑赢。这种情况通常需要两者盈利能力(盈利增速)比较优势完全反转(图1)。(2)短期、小级别的跑赢。这种情况可能源于权重指数的快速下跌,如国内经济的因素(如2011Q3通胀)、外围风险事件冲击(如2018Q1美股下跌),或成长股预期改善(如2018年3月CDR推出的预期),或投机性资金活跃度提升(如2018年10月)。

近期部分政策的推出有望对创业板构成利好刺激(如创业板改革筹划推进;LPR改革有利于降低实体企业融资成本,偏向于利好成长股),但从中长期视角上来看创业板与主板盈利增速差异依然是主导因素。未来两周将步入中报密集披露期,业绩因素的重要性有望提升。从当前已披露中报业绩和业绩预告的上市公司情况来看,沪深300指数与创业板指盈利增速持平(均为28%左右),但创业板内生性增速依然在探底。

我们尝试对全年主板创业板盈利增速差异进行展望。预计创业板盈利增速难有全局性的大幅改善,背后是重组放松和商誉减值影响的喜忧相抵。主板盈利波动有限,两者盈利增速之差难反转,风格切换很难发生。结构上,电子、通信等行业内生增速将可能触底。

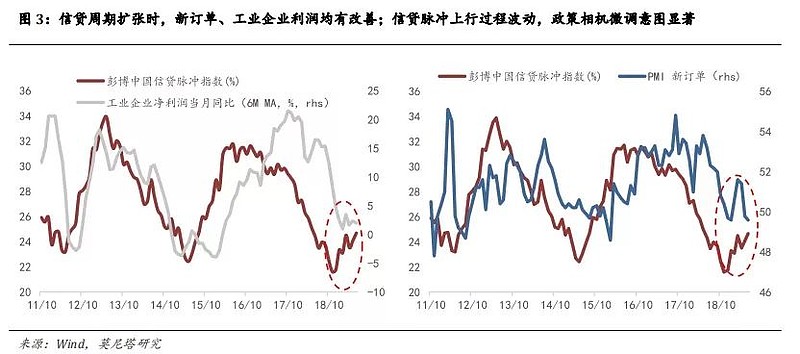

另一方面,信用扩张周期开启,但本轮扩张节奏偏缓。信贷脉冲指标自2018年底回升,尽管下半年仍存在PPI通缩、地产融资收紧、经贸谈判反复等拖累企业利润的因素,但当前信用处于扩张期,企业利润向下有一定支撑。但同时需看到,信贷脉冲指标上行过程存在波动(2019年2月、4月、7月的数据均有小幅回调),这与以往逆周期政策发力的节奏不同,政策相机微调的意图显著。

一、下半年主板盈利增速向下有支撑,但显著改善的动能不强

一方面,从产能周期的角度来看ROE的企稳回升或将在2020年。上市公司投产意愿的减少(或扩大)领先于ROE的上涨(或下降)7个季度,实际产能的减少(或扩大)领先于ROE的上涨(或下降)3个季度,背后的逻辑在于产能释放的初期可能体现为规模效应下ROE的走高(成本被摊薄),但随后步入供大于求阶段,则会出现销售净利率的走低(价格下降)、总资产周转率的走低(产能利用率的下降),二者将共同对ROE构成压制。从供应端来看,上市公司仍在承受2016年扩产行为带来的压力,但2017年企业扩产行为收缩,料将缓解2020年供应端压力。从需求端来看,当前需求尚未企稳,基建托底力度有限,而减税降费对消费需求的提振是慢变量,还需逐步验证。综合以上,在需求不发生大幅下滑的假设下,2020年或是上市公司ROE企稳回升的年份。

另一方面,信用扩张周期开启,但本轮扩张节奏偏缓。信贷脉冲指标自2018年底回升,尽管下半年仍存在PPI通缩、地产融资收紧、经贸谈判反复等拖累企业利润的因素,但当前信用处于扩张期,企业利润向下有一定支撑。但同时需看到,信贷脉冲指标上行过程存在波动(2019年2月、4月、7月的数据均有小幅回调),这与以往逆周期政策发力的节奏不同,政策相机微调的意图显著。

另一方面,信用扩张周期开启,但本轮扩张节奏偏缓。信贷脉冲指标自2018年底回升,尽管下半年仍存在PPI通缩、地产融资收紧、经贸谈判反复等拖累企业利润的因素,但当前信用处于扩张期,企业利润向下有一定支撑。但同时需看到,信贷脉冲指标上行过程存在波动(2019年2月、4月、7月的数据均有小幅回调),这与以往逆周期政策发力的节奏不同,政策相机微调的意图显著。

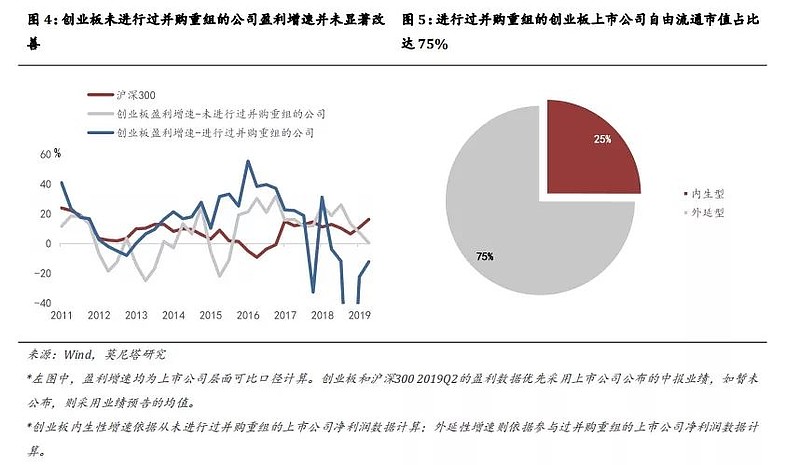

二、创业板外延增速有限,内生增速尚未企稳,整体盈利改善偏向结构性

对创业板全年业绩增速的讨论需涉及两个问题,其一,上市公司内生增速(用从未进行过并购重组的上市公司业绩增速做借代);其二,并购重组带来的外延式增长,这一点需要同时考虑目前遗留的商誉减值问题和并购重组政策重新放开之后带来的业绩增长。

先看创业板内生性和外延性盈利增速近期的变动趋势。

依据创业板公司披露的中报真实业绩和中报业绩预告,2019Q2创业板内生性增速由一季度的7.16%下降至0.45%,尚未见底回升;外延式增速由一季度的-22.55%回升至-12.21%,但增速的绝对水平仍低于季节性。

再看对创业板外延性增长的估计。

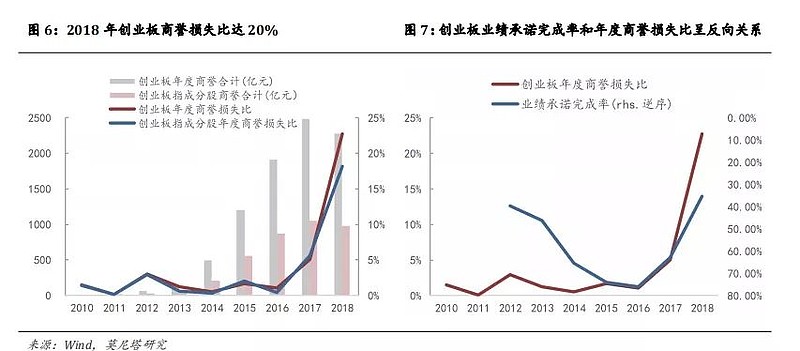

其一,商誉减值方面。2013年至2018年,创业板业绩承诺的完成率与年度商誉损失比呈反向关系,但2018年上市公司商誉减值的计提占比显著高于历史趋势。可能的原因在于2018年监管层多次针对商誉风险问题表态,上市公司商誉减值计提加速。从具体数据上来看,2018年共有425亿元收购标的净利润承诺额,实际完成率为35.25%;2019年共有236亿元收购标的净利润承诺额(创业板业绩承诺的高峰期已过,2019年承诺额仅为2018年的55%),假设2019年业绩承诺的完成率为35%~45%(2018年该数值为35.35%),商誉损失比为10%~15%(2018年该数值为22.74%),结合2019年创业板2275亿元的商誉总额来看,预计商誉减值可能会带来220-340亿元的负面冲击。

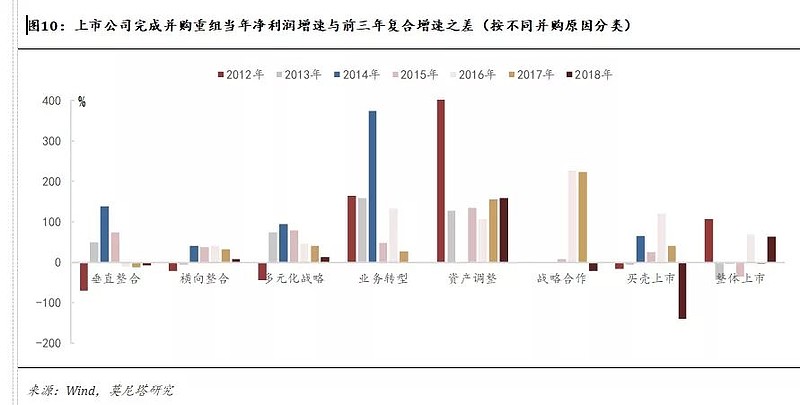

其二,新增并购重组方面。2018年末以来,创业板新增并购重组预案和完成案例数量快速增加(图8),主要源于监管层对“小额快速”审核的支持。历史上来看,上市公司并购重组的一般流程为董事会预案、证监会受理并反馈意见、发审委通过、过户(完成)等,历时为6-7个月(图9),而并购重组完成当年末的净利润增速通常会较前三年复合增速提升30%~50%。假设当前正在进行的并购重组事项于2019年末完成,预计会增厚创业板净利润85-100亿元(2018年新增并购重组对创业板上市公司业绩几乎没有构成提振)。

综合以上来看,预计2019年并购重组事件对创业板净利润的影响好坏参半,尚难看到明显提振,创业板整体净利润增速仍将取决于2018年的低基数和2019年的内生增长,这也同时意味着创业板盈利的改善更偏向于结构性,更依赖于景气度向好的行业(如通信、光伏、电子等)

我们认为下半年创业板盈利增速有望在2018年低基数效应下企稳回升,但外延式增长难言强劲(综合考虑商誉减值和新增并购重组事件),内生式增长偏向于结构性,这大概率意味着创业板相对于沪深300指数的盈利比较优势可以反转,但盈利增速差异不会太大,或可持续性有待检验。

三、重要指标周度跟踪

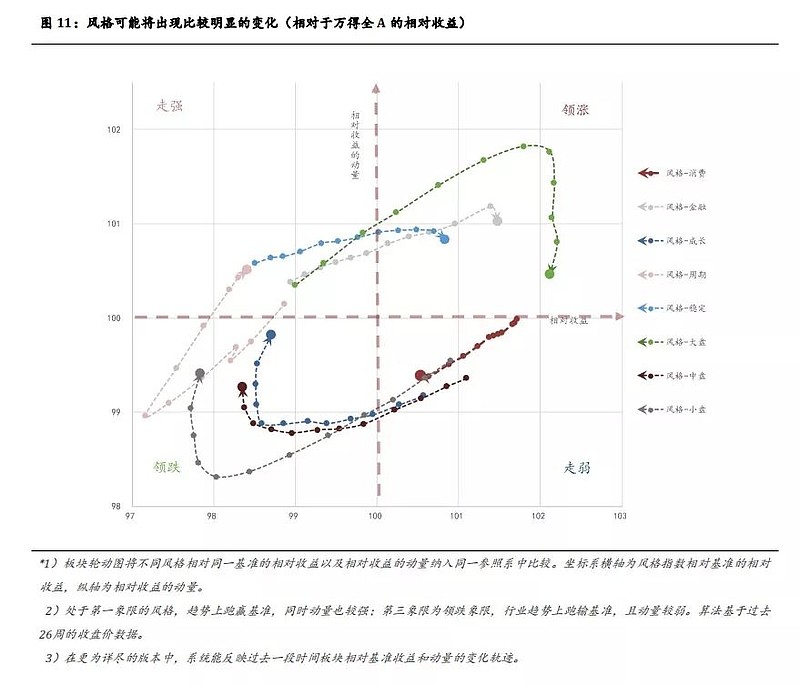

Relative Rotation Graphs

大盘风格在过去一个季度最强;

成长、周期等风格已经开始企稳,动量改善;

需注意前期格局可能出现变化。

Relative Rotation Graphs

周度领涨行业:见图;

周度走强行业:券商、汽车、电子、通信等;

周度走弱行业:见图;

周度领跌行业:见图。

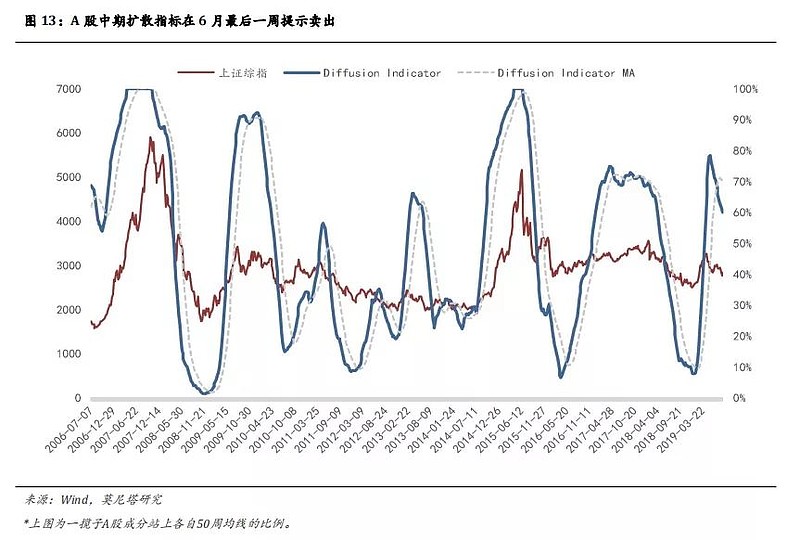

市场广度

中期扩散指标已经触发卖出信号,表明权重指数内部强势股比例大概率出现趋势性下行。中期扩散指标自2006年以来一共触发了9次卖出信号,其中指标在高位提示卖出的情景,上证指数多出现调整。13年和17年的情况是,提示卖出后市场结构分化,指数整体震荡。

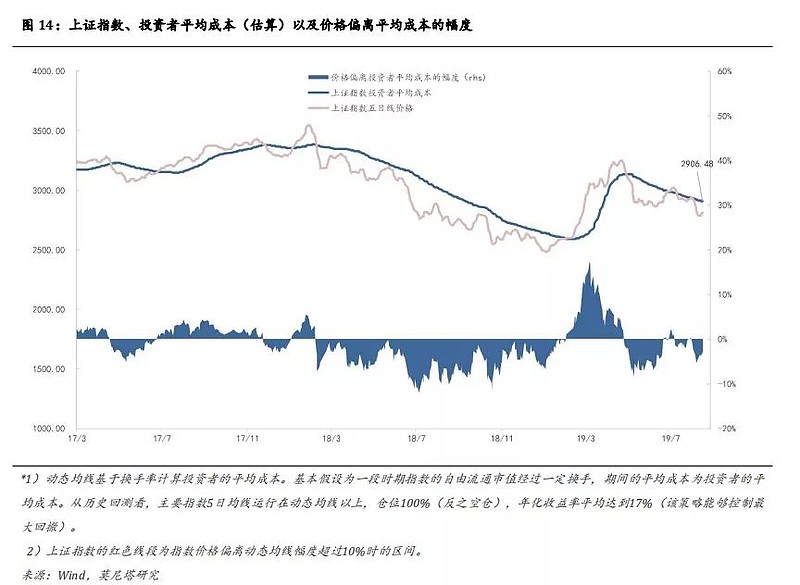

市场平均成本

截至8月16日,指数运行至市场平均成本附近时遭遇较大阻力。

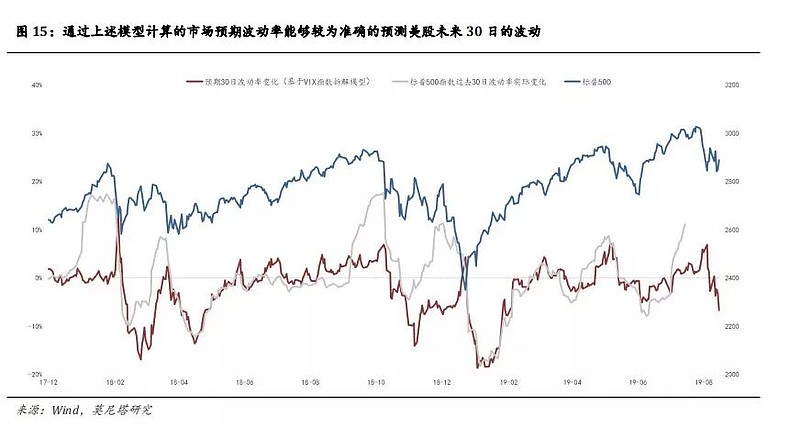

*VIX指数预期波动水平

VIX指数是基于期权交易数据实时计算的指数,反映美股未来30日预期波动率。事实上,VIX指数包含了四方面的信息:

1)美股当前波动水平;2)由于美股过去30日波动率水平长期中枢在15%左右,VIX中也包含了市场均值回归的预期;3)美国市场大部分投资者购买期权是为了避险,这决定了大部分时间(除危机以外),写(write)期权的一方需要有利可图。因此,VIX中也包含了一部分波动率溢价。VIX所反映的波动率水平长期高于最后实现的波动率水平;4)市场预期的未来30日波动率。波动率快速上升,美股大幅下挫概率很高。

我们通过模型拆解了以上四部分。近期VIX指数中未来30日波动预期回升,对应美股调整(此前已提示风险)。

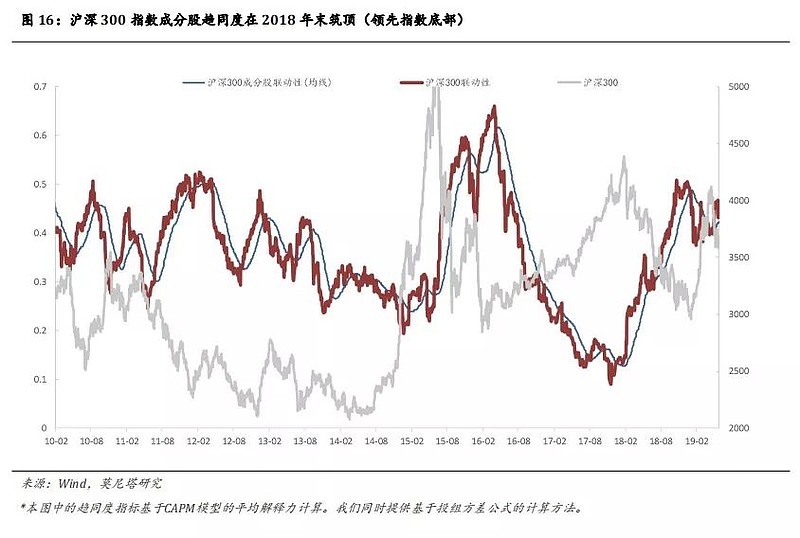

市场联动性

沪深300趋同度在2018年2月后趋势性上行,反映市场对宏观冲击的逐步“price in”。该指标在2018年9月开始筑顶。

趋同度能够定量刻画市场是“beta行情”抑或是“Alpha行情”。我们此前在多篇报告中提出,A股大部分时候处于趋同下跌和分化上涨等两种状态。趋同上涨的beta行情需要增量资金和流动性支撑。当前市场趋同度处于高位,表明板块仍有轮动空间,系统性风险并不大。

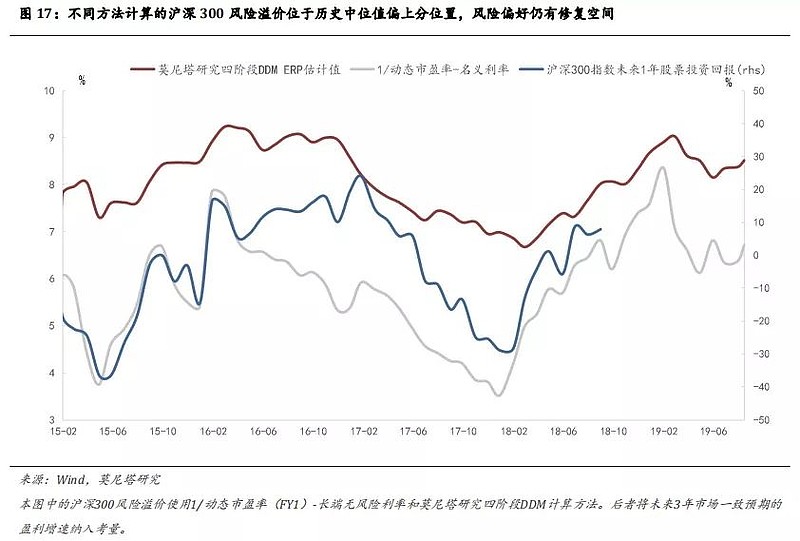

风险溢价

市场常使用1/PE TTM与无风险利率之差作为市场风险偏好的代理指标。我们发现,将市场盈利预测纳入考量的风险溢价计算方法与未来股市涨跌幅的相关性更好。

市场风险偏好就像“钟摆”,其围绕中枢摆荡的过程是市场情绪在过热和极度悲观之间不断切换。背后对应的是“赚估值波动的钱”。我们认为,只有准确量度市场情绪,对估值波动的下注胜率才会越高。

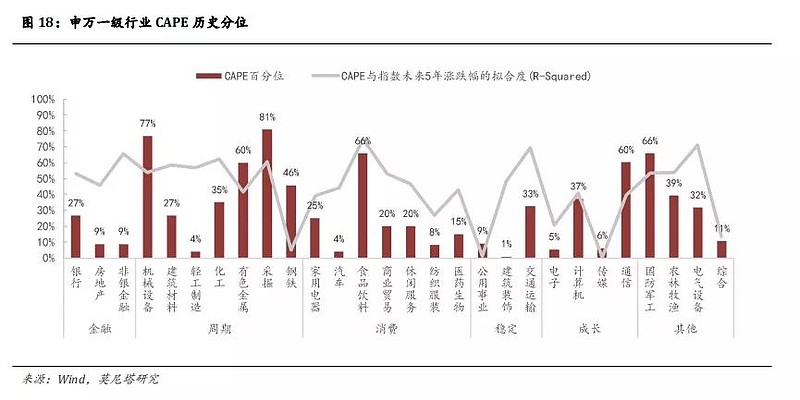

行业估值

汽车、电子、医药等经过四年平滑的CAPE市盈率处于历史低位,意味着行业的安全边际较高。

来源:莫尼塔研究

$上证指数(SH000001)$$创业板指(SZ399006)$$创业板FG(SZ159971)$

@今日话题@蛋卷基金@罗宾八宝粥@亏掉嫁妆变剩女@占卜涨跌@刘轶南老师@格老巴老价值投资@一品布衣@William_机械师@沉默元素@福森@白云千载空悠悠8@郭白水 @乐骑牛

风险提示: 任何在本文出现的信息 (包括但不限于评论 、 预测 、 图表 、 指标 、 理论 、 任何形式的表述等) 均只作为参考 , 投资人须对任何自主决定的投资行为负责 。 另 , 本文中的任何观点 、 分析及预测不构成对阅读者任何形式的投资建议 , 本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任 。 基金投资有风险 , 基金的过往业绩并不代表其未来表现 , 投资需谨慎 。 货币基金投资不等同于银行存款 , 不保证一定盈利 , 也不保证最低收益 。