现在是不是牛市,已经基本盖棺定论。而所有的空头,也已经悉数投降,对于这轮牛市盛宴,大家唯一关心的是:A股究竟能上多少点?

有人说3500,有人说4000,有人看新高,有人看一万点。

梦想总是要有的,万一实现了呢?

但是,天天做白日梦也不行,重要的是,未来股市会以一种什么样的方式达到一万点。

有人用技术面分析,有人用基本面分析,但考虑到中国股市的特殊性,也许看看资金面才是更稳妥的做法。

现在谁还能继续加仓,谁还可以抬抬轿?

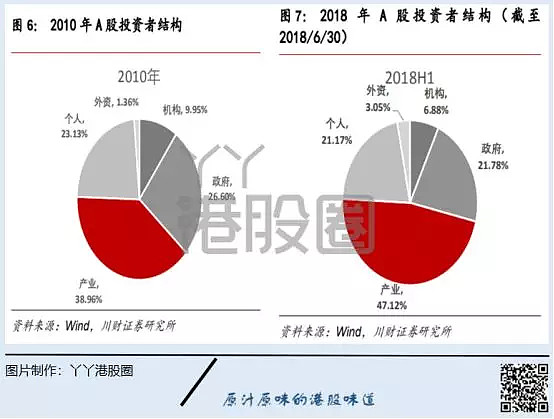

一、A股的参与者构成

首先理清楚A股的参与者构成,A股参与者大概可以分成:个人、产业资本(一般法人等)、机构、外资和政府。

按照川财证券的测算,目前我国股票市场的构成如下,可以看到,产业资本和政府是主体,而且占比不断提高。

不过,考虑到大部分产业资本和政府的持股目的都是控制权,所以这两部分参与者在二级市场的交易意愿并不强烈,也不太会影响行情。

政府增持大多用直接增资的方式,并不影响股市,政府不会带来加仓效应。况且,目前的大盘点位,也已经远离救市范围了。所以政府不会是主要的加仓力量,当然,也不会减仓。

而产业资本的持股波动一般通过增减持,公司回购、增发等实现。

但从产业资本在二级市场的增减持数据看,产业资本一直处于净减持状态。减持金额-增持金额大多数时候都大于零。

即使考虑回购,截止到目前数据,净减持额-回购金额也已经转正。

所以也不要指望产业资本来抬轿,相反,他们在砸场子。

而剩下的就是交易最活跃的三个:机构、个人和外资,持股占比为31%左右,也是目前二级市场加仓可能性最大的三个参与者。

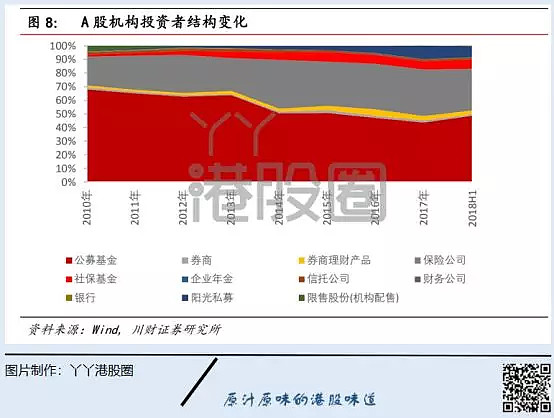

其中,机构投资者里面又可以细致划分为:公募、私募、保险及社保,以及信托资金。其中的大头是公募、私募和险资。

所以,考虑谁还能加仓,就先不考虑持股不动的政府和减持的产业资本了。只重点分析个人投资者,机构和外资的加仓可能。

二、个人投资者的加仓余地

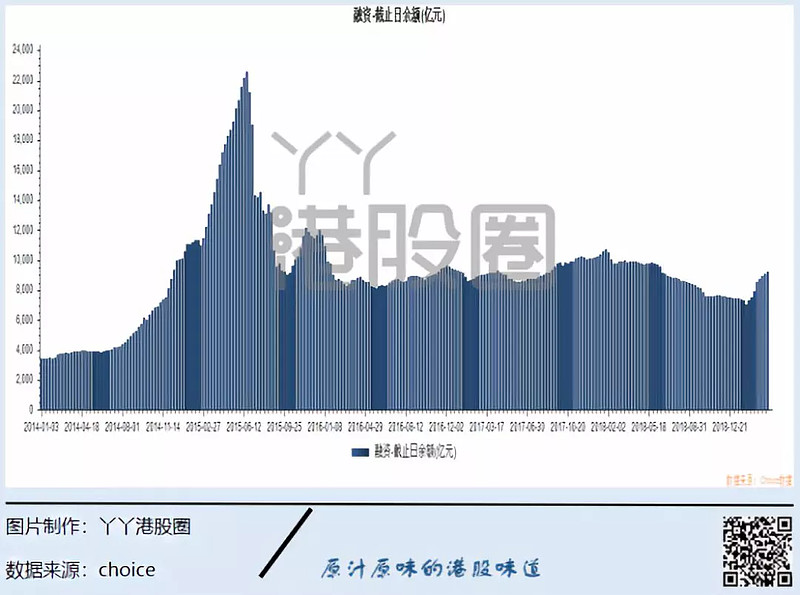

个人投资者一直是二级市场的最活跃因素,但由于个人投资者手上的可投资金额有多大难以测算,因此只能拿融资余额和新开户数来观察个人投资者的加仓可能。

一般来说,个人投资者的总仓位和融资余额是同向变化的。

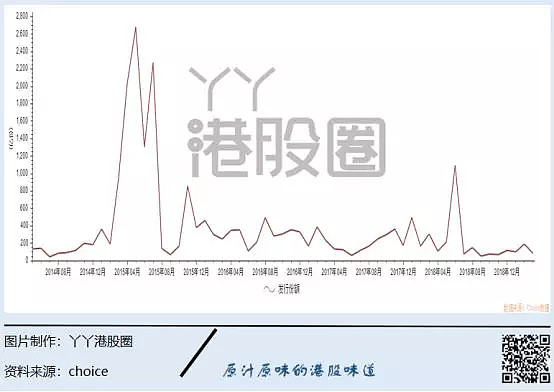

15年牛市前后融资额度对比:

以融资余额看,目前的余额仅为9400亿,距离15年牛市还有近13000亿的可动用空间。

假设个人投资者的净资产仓位已经打满,那么后续通过融资加仓,可能还有13000亿加仓资金。

不过需要注意的是,融资的钱是赌博的钱,这部分资金是负债,而不是投资者的资产,因此个人投资者会不会为了赌短期行情而贸然上杠杆到2015年水平呢,这一点应该持怀疑态度。

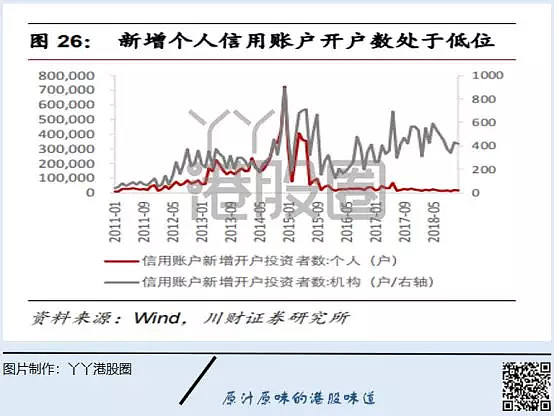

从个人投资者开户数据看,这一轮牛市其实也不如上一次来得猛,增量资金不足的情况也比较明显。

唯一的期待是个人投资者的净资产仓位也许还较小,后面能成为持续的买入动力,毕竟个人投资者一直是三个活跃投资者中最大的买入力量。

关于这个问题,确实值得思考,普通投资者到底还有多少钱炒股?

三、机构投资者的加仓余地

再来看看公募投资者的仓位状况:

资料:公募基金仓位情况,截止4.2

目前公募基金仓位已高,股票还有10%的仓位就满,混合型基金持有股票上限是80%,同样是还有10%就满。

根据测算,公募基金18年Q3持股市值大概为2.1万亿左右,在指数25%升幅之后,目前的市值大概在2.6万亿左右。

若只考虑公募基金现有资金,那么后续可加仓的资金大概只有10%,大概2000-3000亿左右了。

而私募机构的股票仓位如下:

资料:私募仓位指数

最新的仓位大概74%左右,距离顶部80%还有6%的空间。

目前的私募存量资金大概为6000亿左右(大量私募清盘对冲了市值上涨)

按此测算,后续的加仓空间大概只有360亿。

当然,这只是公募与私募的现有资金,实际上它们可以通过发行新产品来募集新的增量资金。

以公募为例:

资料:股票型基金发行份额

资料:混合型基金发行份额

15年基金份额暴增的1-6月,股票型+混合型基金份额增加了11000亿左右,混合型基金里面假设有80%用于股票,那么就是增加了9000亿。

而私募资金在15年前6个月增加了近13000亿。

如果按照15年牛市来,公私募有可能再募集近2.2万亿的新资金进场。

乐观估计,以最高仓位上限为90%,加上目前自有资金3000亿,满打满算,公募私募加仓空间2.3万亿。

但还是有问题:2.3万亿的新资金增量确定吗?牛市效应真的会带来那么多新基金认购吗?如何解释16-17年的上涨中,公募+私募的新发产品量却毫无起色?私募甚至还在连续下降?

从微观看,身边的私募朋友普遍反映,当下行情即使火热,募资也不容易,陈光明只是特例。

而最近确实有许多投资者火热开证券户、基金账户、ETF大举买入的新闻,但跟14、15年同期比,是小巫见大巫的。

认购基金的还是个人投资者,这又回到了跟第二节相同的问题:这还是由个人投资者的投资意愿来决定的。

这个问题不妨在后面的第五节讨论。

至于险资(社保+寿险+财险),资金入场效应并不明显,以总量最大的保险资金为例,在大盘翻倍上涨中,险资股票持仓占比也只是从10%-16%翻倍,资金腾挪的空间并不大。

目前的股票占比已经达到13%,可想而知仓位可以加到多大。

险资的综合可运用资金余额大概是20万亿左右,股票再增仓3%,大概是6000亿资金增量。

但由于数据缺失,保险公司资金只统计到10月,目前的保险仓位应该更重,所以目前资金增量应该大幅少于6000亿。

四、外资的可加仓余地

很多观点认为外资是未来最大的新资金增量。

外资到底有多少,这个也不好测算。理论上外资机构众多,这个加仓空间可以视为是无限多的。

根据测算,目前外资持有市值大约1.7亿市值(考虑市值增长和加仓)。

但这里就牵涉到几个问题了:

1.外资特别聪明,高估不会买。不要指望他们是3200点后继续大幅加仓的主力。

2.外资有目的性,他们想买的股票,如美的,大族,上海机场等,早已经买到上限,不能再买,剩下的股票,大概是他们看不上的了。

按照这两点,外资后面主动的加仓空间不会特别大了。

唯一可能加仓的外资,应该是msci和富时等跟踪基金,因为跟踪资金必须被动买入。

19年MSCI预计增量是5478亿,而富时19年预计的流入资金是60亿美元。加总大概是6000亿。

至于更多的增量,预计要到20年后才出现,目前行情要持续,就不能指望他们了,远水不能救近火。

五、回到几个最重要的问题

所以现在可以加总一下大概的加仓资金空间了:

首先,政府方面忽略。

产业资本方面,净减持,不过考虑到减持额也不大,也忽略。

个人投资者方面,以15年牛市经验看,有一个不确定的13000亿融资空间。还有潜在的个人净投资资产加仓。

机构方面:以牛市经验算,公募加仓至九成,私募加仓至八成,基金自由资金加仓空间3000亿,险资可加仓空间则少于6000亿。但以牛市经验,公私募新产品募资可以达到23000亿的空间,非常巨大。

外资方面:主动加仓额未知,被动加仓资金预估为6000亿。

所以,目前明确的加仓资金,只有不超过15000亿左右。

而且,还必须考虑资金属性,即不同的参与者,风险偏好是不同的。

例如个人投资者,加仓一般跟指数点位正相关,涨得越高越加仓,越敢融资,所以指数越涨到后头,个人投资者的资金推动作用更大。

而基金,虽然不如个人投资者那般情绪化,但根据过去经验,牛市发行新产品募集资金数额众多,而且募集完大市基本在高位,又不能让资金空置,还有巨大的业绩压力,所以也得硬着头皮在高位买入。

所以,个人投资者和基金的行为都是越高越加仓,也是指数涨到4000点、5000点或者更高的关键。

而险资,外资加仓会相对理性,如果高位风险巨大,那么他们会把资金转到其他地方,所以这些资金的行为肯定不是越高越加仓,反而是高抛低吸。不要指望他们来抬轿到4000点,他们的买法还是在相对低位介入。

但这也证实了“回调即上车的投资思路”,因为外资和险资就是这种买法。

最后归纳起来,似乎个人投资者意图决定了巨大的资金弹性,即他们会不会融资,买股票,买新基金。如果他们愿意,根据15年经验,就会带来2-4万亿级别巨大的资金量。

这里不妨再把之前的几个问题综合起来:为什么16-17年新基金发行量萎缩,为什么新开户数与15年牛市相差甚远?

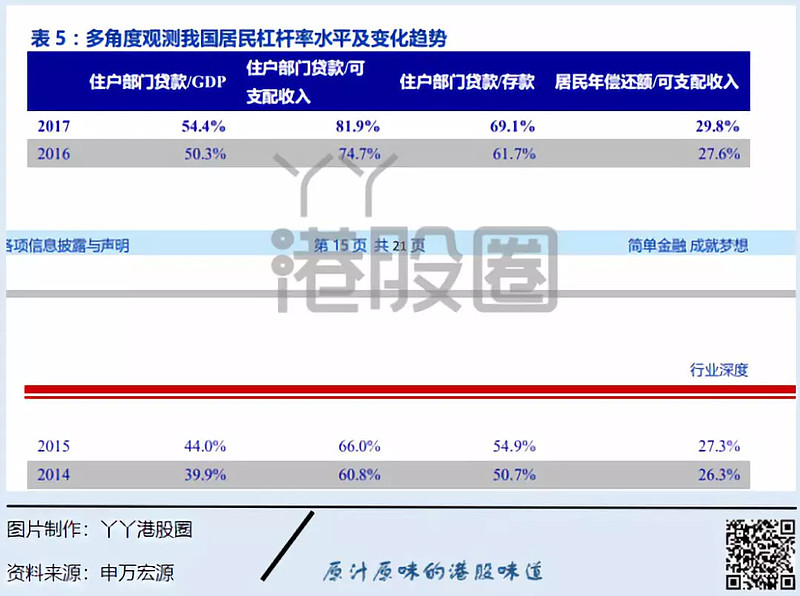

看一下以下数据:

也许问题就可以解释了,住户部门的贷款/存款4年来上升了近20个百分点,18年的数据,应该更高。

微观表现就是买房,过去几年高速发展的房市消耗了居民们不少的存款,而这些存款就是潜在的股市可投资资金。

即使目前的存款额是仍在增长的,存款数目相比15年更多,但更高的贷款增速代表了负债压力进一步加大,无形中人们的风险偏好已经改变:

如何理解?因为大多数的人要始终为房贷留出足够预备金额,相当于上市公司维持足够的流动比率,所以敢用来炒股的钱,始终就要比原来少了。

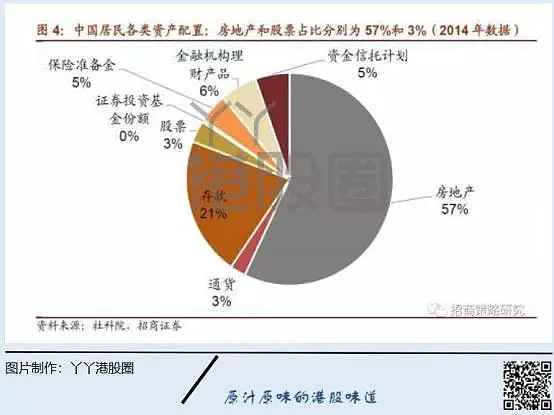

从资产负债表的角度看,居民的净资产其实依然沉淀在了房产里,并且比例更高了,而房地产目前限制交易,导致了这部分净资产不能容易地转化为金融投资资产,导致了上述问题的发生。

这还没算这几年P2P的分流效应,P2P的投资额大概也是几千亿左右。

所以说,也许这个潜在的2-4万亿的个人投资者资金,也许就不可能再有15年那么高了。

但不妨猜想一下,若牛市效应存在,导致个人投资者的情绪高涨,改变了风险偏好,不再预备房贷的准备金,或者放大杠杆融资炒股,那会发生什么情况?

很简单,个人投资者的越高越买模式一定导致他们是最后受伤最严重的,当存款再一次被消耗,贷款/存款比会进一步提升。那风险会传导回房地产市场,届时的房地产市场的断供风险将大大提升了。相比股市质押危机,这个危机更加可怕。

而个人投资者卖房炒股,大量卖盘冲击房价,还是一样的风险。

情况很尴尬了,可以算是进退两难。

六、结语

目前的A股总市值是64万亿,日均成交额是1万亿,而明牌的可加仓资金大概是1.5万亿左右,对大盘还是有不少的推动作用的。

不过这1.5万亿主要是险资,基金现有资金和外资,都不傻,期待他们大幅拉升股市很难,这些资金只会成为下跌补仓的力量。

后面还有没有大行情,很大程度上取决于个人投资者愿不愿意上杠杆,卖房,或者忽视负债,把存款全拿来买股票,买基金。

因为当下存款余额依然比14年高,一旦个人投资者进入牛市状态,就能再提供超过4万亿的加仓资金,大盘新高真有可能。

当然,在这种牛市过后还会发生什么,就不得而知了。

所以,客观的看股市,1.5万亿是可期待的,至于剩下的2-4万亿,还是尽量少点期望吧。

来源:丫丫港股圈

@今日话题 @蛋卷基金 @罗宾八宝粥 @李白水 @爱眉小札 @不明真相的群众 @亏掉嫁妆变剩女 @飞刀猩猩诸法@占卜涨跌

$上证指数(SH000001)$$创业板指(SZ399006)$$深证成指(SZ399001)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。