Hello,我是带你寻宝避坑选好基的基姐!

今日煤炭板块又大幅领跌,后期板块会如何走向?买了煤炭板块相关基金的,比如唐晓斌的广发多因子混合基金(002943) $广发多因子混合(F002943)$ 应该怎么办?

继9月份全国多省市轰轰烈烈地限电后,煤炭行业接连发生了过山车行情。

国庆后价格先是一路摇旗上涨至1835.6元/吨;

而后国家发改委释放调控煤价的信号,派调查组开展煤价成本专项调查,煤价暴跌至1365元/吨:

今年可谓是煤炭周期爆赚的大年,毕竟煤价是一路成去年年底500元/吨左右猛涨起来的,最高也番了将近4倍!

煤价上涨,和全球煤炭价格涨价和国内供给减少有关系;

另外受疫情影响,国内出口激增,企业生产耗电量大,对煤炭用量的需求量大;

今年一直处于供给<需求的状态,煤价一疯再疯。

为了缓解用电荒,内蒙、山西、陕西三大煤炭大省紧急增产保供:

那么,国家又增产,又释放调控煤价的信号,今后煤炭行业会如何发展?当前供需错配的掘金周期要结束了吗?

我看没那么简单!

本文将从宏观经济、历史周期变化、GDP增速与煤炭产能供给等多角度,给大家好好分析分析!

一、煤炭大周期回溯

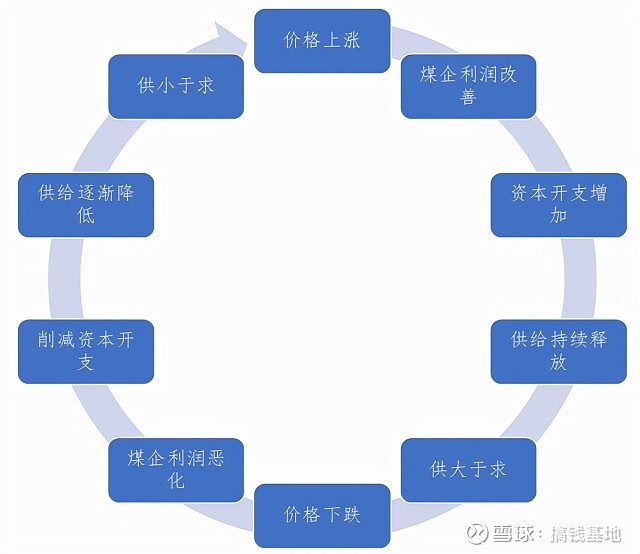

煤炭之所以是周期板块,因为它的涨跌是一阵一阵的,久不久来一次,价格冲高后回落,再下一波周期来时又迎来上涨。

从1997年至2018年,共经历了4轮周期,逻辑一致,都是在价格和产量之间波动,如下图:

学过经济学的都知道,价格由供需决定。

当供给<需求时,煤炭价格上涨,企业赚的钱更多了,就会投入资本扩大生产;

当市场上增加的供给越来越多,就会供大于求,造成煤炭资源过剩,煤价就会跌下来;那么企业收入减少,就减产,供给又变小,再次供<求,煤价又开始波动。

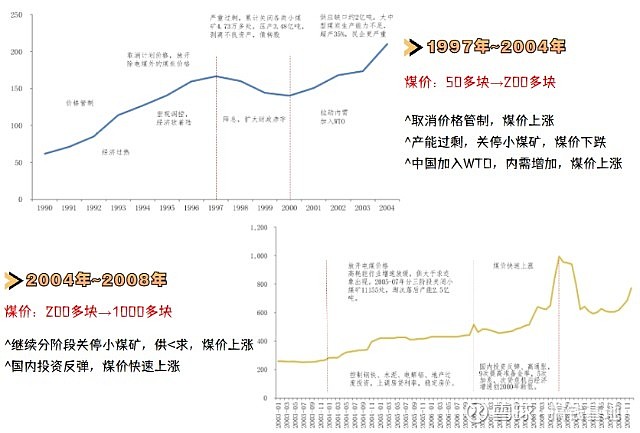

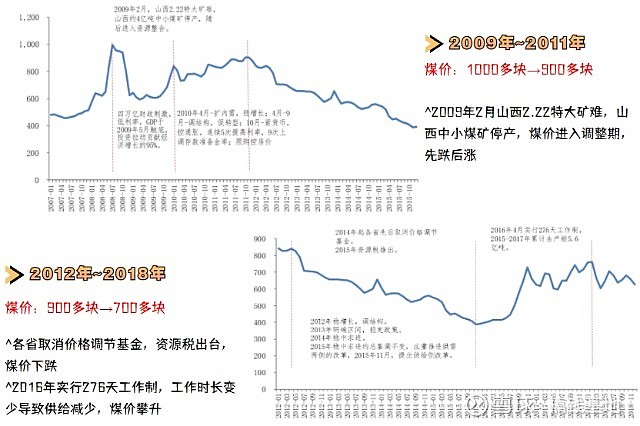

下面来简单看看这4轮周期里,煤价从50多块/吨涨至最高1000多块/吨,分别经历了什么,有哪些影响因素:

(数据来源wind,可点击大图查看)

总而言之,2018年以前,煤价的涨跌,市场起主导作用,当供给少煤价上涨后,会随着产能释放,当供需再次达到平衡时煤价随之回落。

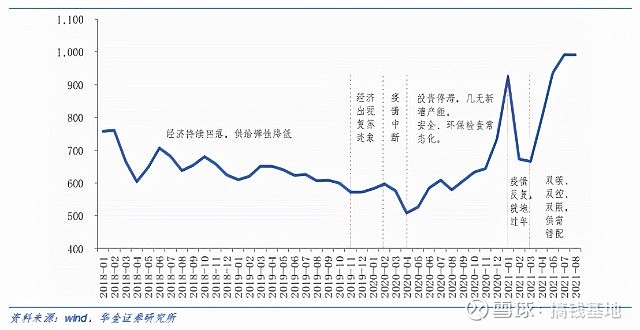

而2018年之后,煤价的涨价逻辑已经完全转变!更多地受政策面影响了!

具体为啥,我们来看看2018年到今年8月的煤价变化就知道了。

如下图,煤价从最低500块/吨,涨到1000多块/吨:

其中有2波明显的”煤超疯“,原因各不相同:

第1波:2020年受新冠疫情影响,在煤炭行业投资停滞、环保检查常态等原因下,供给减少,煤价从500多块/吨涨到900多块/吨。

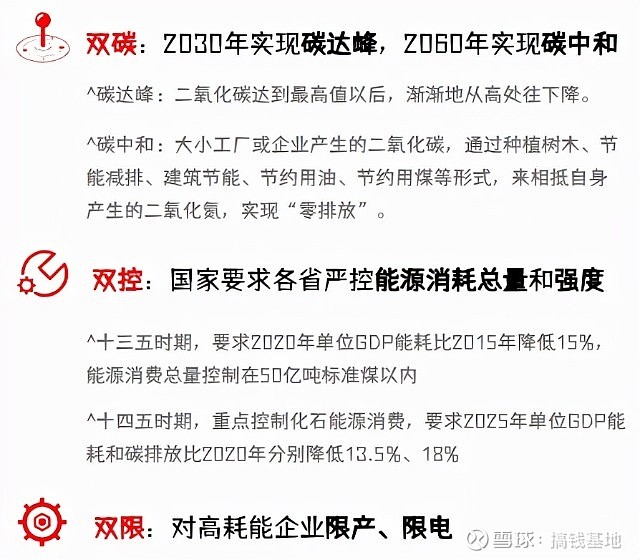

第2波:在“双碳、双控、双限”大背景下,各省市要严格控制像煤炭这样高污染、碳排放大的化石能源,即供给收紧了,再度抬高煤价至1000块/吨以上。

而现在煤炭价格上涨的新逻辑,正是因为这个碳中和大背景发生了新的转变,

因为要达到减少碳排放,势必要增加新能源、光伏等清洁能源替代,即未来几十年,煤炭产能会在政策的压力下越来越少,不再像过去缺多少补多少,打破了过去完全由市场调节的煤炭产能增减逻辑。

尴尬的是,当前我国的新型清洁能源电力供给发展缓慢,火力发电仍然占据我国电量的70.5%!

所以清洁能源供电跟不上,而生产、生活用电需求不减,还要“强行”控制煤炭消费。煤炭供需平衡将没那么轻易达到,煤价大概率会保持高位运行!很难再跌回过去的500块/吨。

二、今年煤炭价格主要受哪些影响?

今年煤价涨得多猛,大家都是有目共睹的,最深层的原因就是因为供需错配严重。

今年尤为特殊,多种因素影响着煤价的变化:

(一)供给端

1.供给双降:国内产能减少+进口煤减少

国内煤炭供给情况:

山西、陕西、内蒙古西部,简称三西地区,是我国的产煤大省。煤炭产量占到全国70%以上。

而今年1-8月的煤炭产能,同比减产了6.61%。

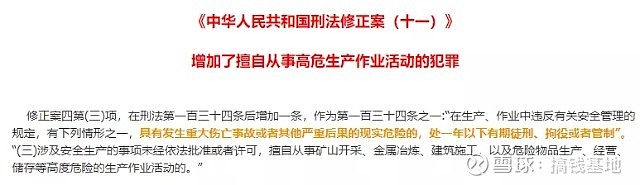

一方面和“双控”政策下,各地政府减产调控有关;另一方面和今年国家将“危险作业罪”写入刑法(2021年3月1日施行)有关:

未经批准和许可,擅自矿山开采,造成重大伤亡或严重后果的,会被判1年以下刑期或拘役、管制。

除此之外,还有非法采矿罪、破坏性开采罪、重大责任事故罪、重大劳动安全事故罪、滥用职权罪、玩忽职守罪、谎报安全事故罪等约束煤矿企业。

在法律约束重压下,煤矿生产更小心翼翼,不会盲目挖掘增产,所以进一步加剧了供给紧张。

从远期看,未来国内煤炭产能年化增速将<2%!

(数据来源wind,华金证券)

国外煤炭供给情况:

既然国内产能少了,能否通过加大国外煤进口,来缓解一下国内供给紧张呢?

实际情况是,远水难救近火!

受全球煤炭紧缺、海上运输价格攀升、资本炒作等因素影响,国际煤价持续走高,翻倍上涨,我国进口煤面临不小的上游成本压力

(如欧洲ARA 港口价累计涨幅 188.27%;广州港南非进口煤价格为 2145 元/吨);

最终导致的结果是,不但进口成本增加了,煤炭进口量同比减少了-10.72%,如下图:

所以,今年国内、国外进口煤的供给都减少了,使得供给跟不上,煤价涨价。

(二)四季度三西地区增产,但增速不如预期

为了缓解当前煤炭供给紧张局面,四季度会有2方面增产,目的是冬季保供用煤:

三西地区:山西、陕西、内蒙古西部,9-10月计划增加产能1亿5365万吨左右,但考虑审核和达产时间等因素,实际增量或<4000万吨,即仅为计划产能的26%!

靠获批接续用地的保供露天煤矿增产,预估增产5000万吨,实际增量可能为1800万吨。

所以,四季度煤炭增产,与预期差距大,供给紧张仍难缓解,而且仅仅是四季度增产而已,中长期供给仍是大问题。

综上,受碳中和大背景下,国内煤矿减产,国际煤炭涨价及进口量降低、四季度增产不如预期等因素影响,我国的煤炭供给端短缺,煤价暴涨。

(三)需求端

了解完煤炭供给端,我们再来看看今年企业生产、居民生活的电力需求有多旺。如下图:

2021年相对2020年来说,全社会的用电需求是极具增加的,比过去十年每年的用电量都大。

最主要的原因当然是疫情下中国企业出口激增,生产用电量大。

在"十四五"规划中进一步加强了双控制度,重点控制化石能源消费,2025年单位GDP能耗和碳排放比2020年分别降低13.5%、18%。

其中,2021年发展预期目标为“单位国内生产总值能耗降低3%左右”。

国家定了目标,各省就要拆解目标分阶段完成,但有些地方就爱临时抱佛脚,平时不定计划做功课,临到考核就慌忙赶作业。

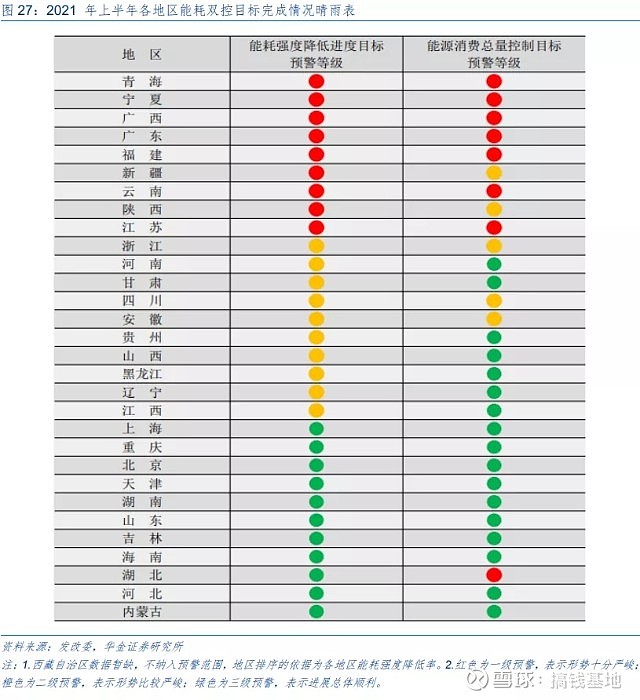

8月,国家发改委发了2021年上半年各地能耗双控完成晴雨表,你可以理解为期末考试前的摸底测试:

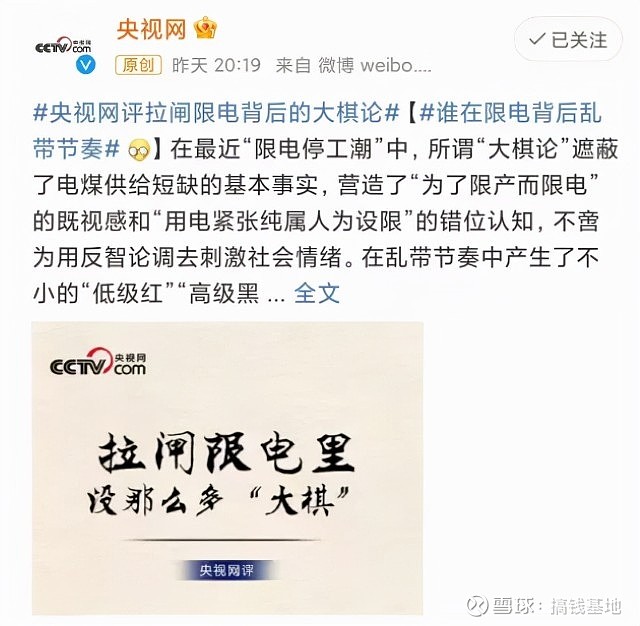

学霸、学渣全国皆知,迫于压力,9月份很多省份直接硬上弓,拉闸停电,甚至影响到了正常的居民用电

多地限电,不是谣传的什么中美金融战,国家在下一盘大棋之类的阴谋论,简简单单就是因为缺电,双控政策下煤炭供给少,满足不了需求。

限电只是一时的,双碳双控下还是要减少化石能源消耗控制碳排放的,于此同时国家的另一目标继续生产,保持GDP增速也不能动摇。

那么,问题的关键就在于,当前社会用电大头依靠火力发电的境况下,煤炭未来的产能释放,能否满足达成GDP增速的需求呢?

搞清楚这个问题,对我们投资也很关键,你想想:

如果依旧供<求,煤价跌下来就很难

供需平衡要多久可以达到呢?短期、中期、长期?

这可是散发着金钱的香气--利用供需错配时间差赚钱,你嗅到了吗?!

一个知识点:

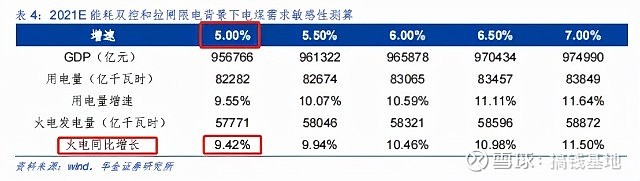

我们是可以根据预期GDP增速,来反推煤电用量,进而可以看看供应和需求是否匹配得上~

在双碳、双控的背景下,保守假设GDP增速5%,那么它需要火电增速达到9.42%才可以达成:

然而基姐前面说过从远期看煤炭产能增速<2%,所以煤炭供给依旧很紧张,难解需求旺盛之急!

三、总结

综上,当前煤价上涨逻辑已经悄然改变,在双碳双控双限的背景下,要实现碳达峰、碳中和,能源替代是大趋势,煤炭供给会逐步退出主导地位。

在政策下煤炭供给将维持慢增长的态势,目前仍是供<求的状态。长期看是紧平衡的状态,所以煤价会长期保持高价位,期间也避免不了价格波动。但大概率不会跌回过去的500块/吨。

现在是否适合投资煤炭行业呢?基姐说说自己的看法:

1、上涨行情市场已经演绎很久

今年的煤超疯的上涨行情,市场已经演绎了很久了,很多资金已经进入赚了好几波,如果现在才开始入场,大肉基本没有;

2、煤炭供需影响因素太多,比较复杂

这些因素的变化,可能会使当前供需错配的境况大转变,恢复供需恢复平衡,如:

煤炭大省增产落地情况达到预期,跟上需求了;

电价市场化后,高耗能的生产企业付不起电费自觉停产,需求减少了;

国内经济遇冷,电力需求减少等等。

很多复杂因素的变化,都有可能对煤炭的涨跌有大的影响。

3、想投资煤炭行业,用什么工具好?

个股风险高,就不建议了;

煤炭行业ETF也不建议,煤炭毕竟是个周期行业,最重要的就是进得早,逃得快,而且相关公司的基本面变化也很大;

还是买有基金经理管理的主动型基金更好,他们对信息的接收面更大、行业研究也比我们更深入,能够及时根据变化而调整。

买哪只呢?我们来看看押注煤炭行业的优秀基金经理怎么说:

随着三季度报陆续更新,市场上对煤炭行情走向也分化出了两派不同的观点:

1、唐晓斌:钱赚够,已跑路

唐晓斌管理的广发多因子混合(002943) $广发多因子混合(F002943)$ ,从去年底至今年一、二季度,就重仓煤炭、有色金属等顺周期股,今年业绩增长了74.42%!

他押的是上游能源资源“供需错配”的逻辑,吃的是低价猛涨至高价的这段短时间内的巨大红利,三季度他觉得已经赚够钱了,就基本清仓了煤炭。(其实是觉得煤炭没有像前半年暴涨的空间了)

2、丘栋荣:看好长期分红,刚进场

丘栋荣管理的中庚小盘价值(007130),三季度重仓煤炭,同样押煤炭供需错配的逻辑,唐晓斌看重的是短期煤价疯涨,而丘栋荣看的是长期分红!

他认为煤炭长期是供给跟不上需求的,煤价会保持着较高的价格,煤企的利润会持续增长,未来的分红率会很高,他要分享企业盈利的红利。

虽然两位大佬操作不一致,但都有一个共同的观点,就是煤价会保持高位。而碳中和政策下,煤炭的产能会越来越少,供给紧张现在、将来都是既定的事实。

所以,如果你像唐晓斌那样,想赚低买高卖的快钱,现在买煤炭没有好机会了;

但如果你是耐得住性子的铁子,想赚价值投资的钱,丘栋荣的投资思路就是这样的,可以买它。

但劳记:供<求,是投资煤炭的逻辑,一旦发生什么事情导致供需平衡了,那么投资价值就消失了。

最后,还是要跟大家强调一遍:基姐只做基金测评,不构成买入建议,投资是一个严肃且深思熟虑后才能做的决策,大家买基金要根据自己的目标收益和可承受风险综合考虑哦。

关注我,带你深入了解基金,洞察不易察觉的风险,选基不迷路。祝大家早日发财!