$伊利股份(SH600887)$ 持有伊利四年有余,截止目前只有百分之个位数的收益,说心里话持有期间失望时间和情绪占大部分。当然,期间也有因为2021年消费、医疗等所谓“赛道股”、“抱团股”有接近翻倍的收益,但持有伊利最初的想法是“非卖股”,所以也未因此中间卖过一股,也是按“非卖股”的原则在这期间在通过每年分红的再买入,零碎的钱或奖金再投资。

四年伊利走成这样的结果,有主客观的原因。客观方面外部环境经历“疫情”、经济下行、新生人口下降、总人口拐点;主观自身方面,为达成“股权激励条件”前几年高比例分红导致的建设资金不足再融资扩容3.18亿股,将原本就股权结构、换手炒作比例相对于其他优秀公司就有问题的“病疾”更加严重。因疫情判断决策与最终现实有偏差(原以为疫情会带来乳制品需求爆发增长,但实际增长没那么好),大规模的固定资产建设与实际需求增长有些脱钩。好不容易重新崛起的“婴配粉”又遇到新生人口腰斩的外部环境,在缩量竞争的市场里,靠抢其他竞争对手的份额维持增长甚至保平不降已属不易。

不管什么原因,但最终就是这样的结果。四年多的时间,也有观察、总结、体会、感受,记录一下以此总结,也为以后怎么样的决策作为的依据:

一、关于伊利的业务

目前伊利的业务和业绩来源还主要来源于液态奶、奶粉和冷饮。

1、关于液态奶:

疫情后,伊利液态奶的增量主要来源于常温白奶,特别是高端白奶金典、舒化在保持相对稳定增长,整体能有高个位数已经不错,金典特别是有机品类增速更高一下,尚不知这样的结构优化能维持多久,但特别高端的占比总是占比不会太高,金典、舒化等品类相对于其他品类占比提高可以预期;

常温酸奶,安慕希后续基本就是一个产生稳定现金流、稳定利润贡献的产品了,低个位数增长甚至能维持不降已经不错了;

低温白奶,基本就是一个烧钱、不挣钱的品类,高损耗、高费用、高渠道成本,能承受低温产品的人群范围有限(不符合中国人不喜欢喝凉东西的习惯);尽管蒙牛在猛推每日鲜语(近期也没那么用力了)、新乳业主要战略也是做低温,但光明、三元这些以低温为主的公司半死不活、时好时坏的业绩表现已经说明这个品类没有前途;伊利也是在跟随,没有当成去用力打、用力推、想着能挣钱的主线业务。低温酸奶也一样,费心费力不挣钱。

乳饮料:优酸乳、谷粒多、味可滋等等销售也有一定的规模,也是一个能维持就可以的品类了,本来利润也比较薄,靠他们有大的贡献也不现实。

2、奶粉

成人奶粉,特别是定位老年人市场的奶粉欣活等在老龄化的趋势下有一定的增长空间,伊利在朝中药化(和同仁堂合作)、保健品化方向发展,这个品类在未来会保持不错的增长,但毛利率应该也就和常温奶差不多,和婴配粉比有差距;

婴配粉,前面也说过,伊利有点时运不济,前几年飞鹤独领风骚,伊利这两年以金领冠重振雄风做出来之后以及收购羊奶粉领先企业澳优,又碰到新生人口大幅下跌的不利环境;在新国标今年开始推行的政策环境下,婴配粉的竞争就是在总量下跌的缩量市场里,和外资品牌和其他国产品牌特别是中小厂商的拼杀(这两者的市场大概率是萎缩的,甚至清算退出国内市场)。所以总量下降、市场占有率提高(和白酒的市场格局相似),这两个因素哪个成为主导,从而有利于伊利婴配粉的发展,依赖于伊利管理层的能力以及竞争对手的犯错,能持续增长、获得较高的利润还是比较难;

3、冷饮

这几年冷饮市场比较热闹,但一些网红品牌热闹两天又不见了。冰激凌是伊利比较强势的品类,靠巧乐兹、甄稀、冰工厂几个品类在市场中地位较高,未来几年应该也会保持双位数的增长,但整体占伊利的收入10%不到,利润增量贡献在相对高的总利润基数面前显得有点弱势。

4、关于现有主要业务的评估以及合理收益率预期

所以,根据前面的分析,伊利现有主要业务有增长的点主要就是常温白奶(金典、伊利母品牌、舒化等)、成人特别是老年人奶粉、冷饮业务,在其他增长较难,又有较大的分母基数的品类(安慕希、乳饮料、婴配粉)的情况下,公司总收入能维持高个位数增长已经不容易,利润能维持10%-15%的增长也属于比较客观的评价了吧;

再加上伊利目前3%-4%的股息率,在不考虑估值提升的情况下(目前估值十五六倍,已经基本是历史最低水平,能到这个水平,也说明这几年公司给市场的预期有多失败,特别是对比境内外其他消费品公司的估值),15%左右的年回报算是可预期的水平。

5、未来的增量在哪里

所以,除了现有的这些业务,伊利未来的增量在哪里?因为只有有了新增的动力,才会有利润的增量来源,市场才会给他正常的估值(也不祈求市场的雄起给它估值的提升甚至溢价)。

乳制品的市场环境大致如此了,伊利目前的主要精力还是在这个市场,并志存高远,2030年要做“全球乳业第一、全球健康食品五强”。

但乳制品的增速客观现实就是这个样子,再加上伊利每年接近150亿的广告营销费(说句不好听的,伊利养了大半个娱乐圈也不为过,里面不知道有多少浪费,在做无用功的花销,每分钱没花在刀刃上),完全有资源和能力通过内部培养、外部招聘或者外延并购其他领域专门的团队去开拓相关市场的可能。前面几年伊利在其他方面都是浅尝辄止,功能饮料、咖啡饮品包括目前的瓶装水、矿泉水、茶饮料都是蜻蜓点水的试一下,没一个花大力气去做、去推广的,这说好听的是谨慎,不行了反正亏的也不多,船小好调头,但不花力气怎么做的出来呢。有强竞争对手红牛,人家东鹏特饮不也做的好好的,自己弄个焕醒源都没怎么弄就撤了。现在做矿泉水“伊刻活泉”也不知道怎样,整体感觉还是老样子。公司需要围点打援了,需要在其他领域做出来个爆品来了,也给所谓“健康食品五强”其他领域的开拓树立个好的样本。矿泉水不错,是个大的市场,农夫一个个产品出来,都有很大的需求,伊利可以围绕这个品类发发力了,农夫每年的广告营销费也不过一二十亿,对伊利这么大的营销费用基数来说就是洒洒水,优化一下,本来就有往其他方面投入的能力了。

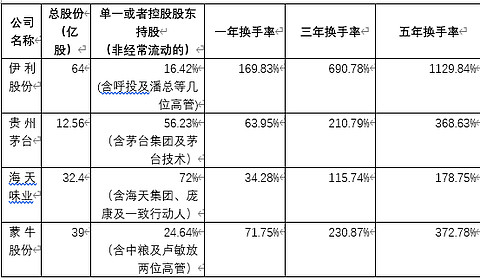

二、关于公司的股权结构、流通性、换手率

关于这个以前也发过几次。就公司目前的股权结构及总股份来说,大股东持股比例太低(这个也没什么办法,也没埋怨公司的意思,这是表述下客观事实),总股本、流通股本设置太高,都是别的龙头公司的2倍左右,甚至更多;一年、三年、五年算,伊利的换手率都是别的消费龙头公司的很多倍,总市值没别的公司高,换手率、总股本都比别的消费龙头企业高好几个档次,最后的结果是公司的市盈率严重低于别的龙头公司,不知道多少短期的股东在拿他当一个短期的赌博的筹码在炒,多少长期股东也在这样的博弈损耗中慢慢被磨的没了兴致,起码前几年参与公司定增的那批机构投资者肯定肠子都悔青了吧。

所以,一直强烈建议公司每年留够投资发展的留存之后,每年的现金分红中,拿出一半回购股份注销,或者计算好累计的可用于回购股份的额度,在低点时回购(比如2022年跌到24元/股这样的时点),并把这当做公司董秘办、证券部的专项工作,累计的额度是给董秘办、证券部的权利,在这个额度范围内,董秘办、证券部可以在合适的时点提出回购的方案;通过差不多一二十年的努力改善一下公司总股本的数量、流通股本的数量,提高每股收益EPS,以及公司长期持股股东的占比;

回购注销也是美股优质公司苹果、微软等企业的一贯做法,包括最近meta一笔拿出500亿美元的回购。巴菲特近几年给股东的信里一直在强调回购的威力,段永平也说“其实任何股票都只有一个真正的买家,那就是公司自己”,希望公司在股份回购注销方面向优秀企业学习。

三、为什么不去买白酒股

买伊利的都不可避免的自问或者被别人问为什么不买白酒,其实最初是自己、身边人的经历让自己坚决不会去买白酒股:(1)家里的一个老人因为喝酒,三天两头,甚至一天喝几顿白酒,最后得了肝癌,生命的最后能看到老人家最后的疼痛和无奈;(2)自己一个亲戚,在家里有五六个未成年的孩子待养,有老人要孝顺的情况下,冬天和狐朋狗友喝酒,冻死在室外庄稼地,以前喝酒也是经常耍酒疯,骂这个打那个的。但最难的是他老婆,没谁能体会她一生怎样的艰辛把好几个孩子一个个带大成人,他母亲至死都不知道儿子早已先她而去,每年过年都问啥时候回家;(3)一个爱喝酒的邻居,把眼喝瞎,自立自强的儿子考上好的高中、大学也给孩子拿不起学费,自己在学校靠捡饮料瓶、废品把高中读完,这是花了多少自尊和力气把自己带大成才;(4)自己工作原因,在山东等地出差过几年,对酒文化简直深恶痛绝,酒场上都是吹牛的废话,干起事来从来不带落地,如果一直在那呆着,身体早就要喝垮,天天醉生梦死的。

也许,你说只要他挣钱就可以,“茅台”、“五粮液”竞争格局和所谓的“护城河”比乳制品好太多了,品牌有认知度、忠诚度、差异化。但现在也不可否认的事实是,白酒产销量近几年都在大幅降低,他们说消灭的都是低端酒,高端的不受影响,甚至未来还会一直提价、销量增长,谁知道呢,没谁能够在这样的大势下能那么独善其身。旁边的同行都在血崩的时候,你就可以活的那么好?更何况他本质上就是一个糟粕的东西。段永平说,最基本的是“要做正确的事”,并认为“白酒起码能给人带来快乐”,也纯属扯淡。

也许吧,这是自己的固执也好,坚持也罢,在这点上不会打不过就加入,起码新增的年轻人喝白酒的肯定是越来越少,而新生的人起码都在喝奶,出生喝奶,甚至一辈子都会有喝奶的习惯(老了的一代、要走的一代喝奶的是少数),乳制品整体还是个增量的市场。$伊利股份(SH600887)$