$海螺水泥(SH600585)$ $上峰水泥(SZ000672)$ $万年青(SZ000789)$

随着房地产行业的调整,同时伴随煤炭价格的高企,水泥行业当前受到成本和价格的双重挤压,销量和利润双双下滑,反映到股价上从2020年中的高点开始一路下滑。

本文从企业之间的博弈出发,结合成本来探讨行业内优秀企业未来的发展机会。

一、水泥市场的基本情况:

1、据中国水泥网数据统计,2021年,全国水泥产能超35亿吨,水泥产量23.6亿吨,过剩率达到32.5%。2022年需求骤降,水泥产量21.3亿吨,实际需求量可能更低,而产能却并未明显减少,错峰生产时长有不断加码趋势。根据测算,2022年水泥产能过剩率40%。

那么水泥的产能过剩真的有那么严重么?考虑到水泥使用的季节性,和当前冬季环保停产和用电高峰错峰生产。水泥的产能过剩远没有上面数字显示的那么严重。

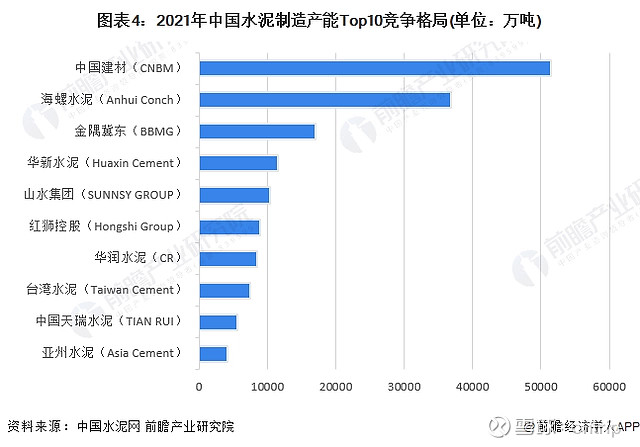

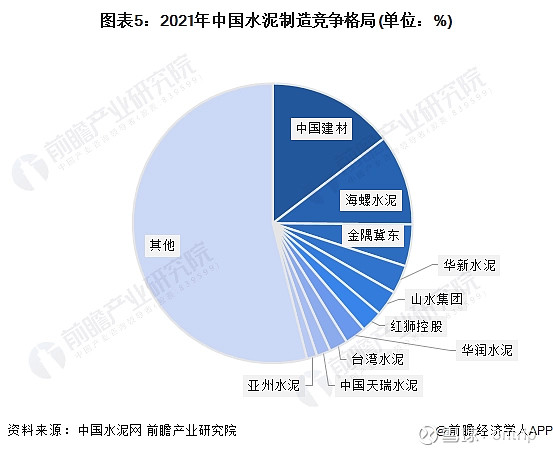

2、产能排名前十的企业合计占比达57%。目前,我国水泥制造产业整体参与企业较多,行业龙头地位显著。按产能排名来看,2021年,中国建材以51400万吨/年的产能位列全国第一,占水泥制造行业规上企业总产能的14.63%。排名第二的海螺水泥年产能36900万吨,占水泥制造行业规上企业总产能的10.50%。

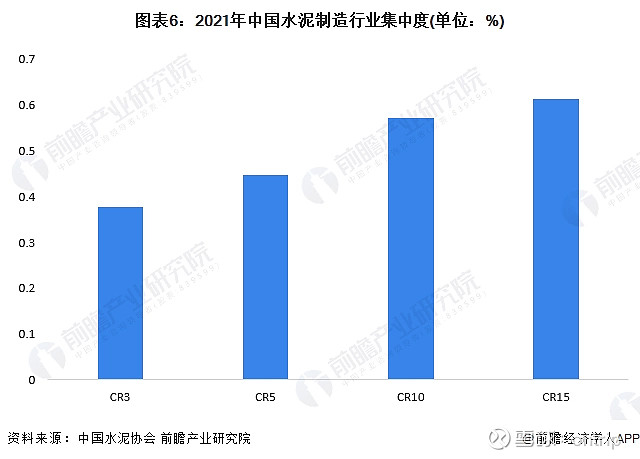

从我国水泥熟料产能的集中度来看,目前,我国水泥制造行业的集中度较高。2021年,产能排名前三的企业产能合计占比达38%;产能排名前十的企业合计占比达57%。

3、水泥的市场竞争是区域市场的竞争,受物流因素的限制很大。公路运输经济半径一般为 200 公里以内,铁路运输经济半径一般在 200-400 公里, 水路运输经济半径一般在 600-1000 公里。一个很好的例子是海螺水泥的T型战略,依靠长江和沿海水运扩大销售范围。但是这个优势也不可能扩大到大西北去。每个区域市场都有自己的特点。

4、水泥是高度同质化的产品,竞争主要靠价格。供给有一定的过剩,但并不是想象中的那么严重。需要主要由房地产、基建、农村三部分驱动。从长期来看,按照发达国家的人均水泥使用量,我国的水泥市场规模可能会稳定在10亿吨的规模上。未来市场可能会是一个缓慢下降的趋势。

5、水泥企业的竞争的主要影响因素是:规模和天时地利。规模可以降低生产和采购成本,在交通便利的地方生产,靠近经济发达人口稠密地区(市场大)都会带来天然的竞争优势。甚至所在地区气候温和也是一个优势,可能会有更高的产能利用率。

二、水泥企业的成本

成本的部分比较多,这里直接说结论。具体的内容放在文章最后大家有兴趣可以自己看。

1、海螺水泥的成本低于行业内大部分公司,个人的观点这个优势主要是前文提到的规模和天时地利造成的。人和(好的管理)可能也是一个因素,但我对企业内部的情况不了解,这里就不评论了。

2、2022年,对许多企业是比较困难的一年。销量、价格下降,成本上升。在其它条件不变的情况下,如果市场价格再下降10%,许多企业都会亏损。海螺仍然可以盈利(当然盈利也会大幅下降)。

3、不同企业对市场的敏感度不同,市场变化对企业的影响不同。

三、水泥企业的博弈

假如某地区有A、B两家水泥企业,产能均为600万吨/年,A的成本是220元/吨,B的成本是250元/吨。市场总需求量是1000万吨/年。A 具有成本优势,但由于产能的限制,A最大的销量是600万吨。A在市场上具有优势,但B也可以生存。

如果市场的需求下降,销售价格下降,A的策略可以选择维持价格,放弃一部分市场份额。也可以降低价格,保持市场份额,或者是这两个策略间的混合。只要市场需求大于600万吨,B依然可以拥有一部分份额。水泥价格会保持在B的成本上方。

这就是在2022年市场发生的情况,企业利润受到挤压,低成本企业保持相当较高的利润,全行业利润下降。这种情况下部分成本没有竞争力的小企业会首先退出市场,可以预见水泥行业会出现更多兼并和重组,市场集中度进一步提高。2023年市场的需求和2022年比变化不大,但煤价从高位有所下降,对企业的压力有所缓解,行业利润会有所恢复,但同时产能退出的速度也会减慢。

从长远来看,企业的竞争策略应该是在区域市场建立和保持成本优势。产能出清会是一个长期的过程。最终在每个区域市场会形成寡头垄断的局面。

海螺的成本优势长期看是很难被动摇的。如果房地产市场不再继续下滑,预计海螺2023全年的利润会在2022年的基础上有所提高。当前0.76倍PB处于被低估的状态。

如果房地产市场规模继续降低,市场将继续产能出清的过程。如果市场有所反弹,业绩就会超出预期(目前看来短期可能性不大)。

—————————————

—————————————

附:部分水泥企业的成本和经营信息

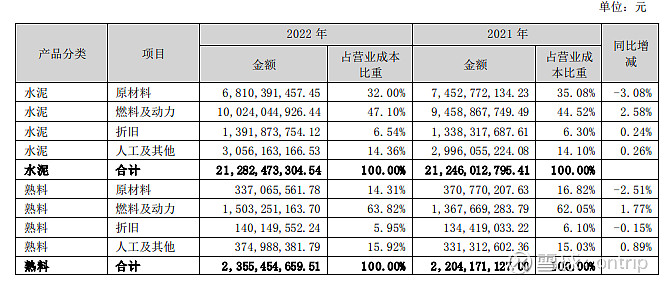

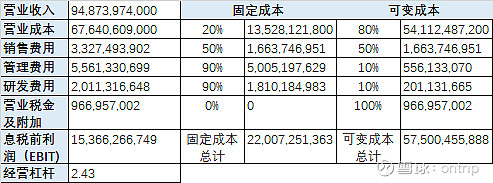

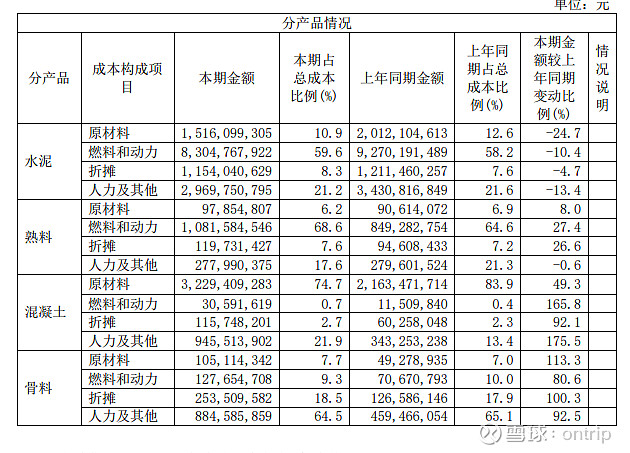

企业的成本可分为固定成本和变动成本,变动成本和固定成本的区别主要在于是否随业务量有所变化,一般情况下,变动成本是直接费用,固定成本是间接费用。变动成本指支付给各种变动生产要素的费用,如购买原材料及电力消耗费用和工人工资等。这种成本随产量的变化而变化,常常在实际生产过程开始后才需支付。固定成本,(又称固定费用)相对于变动成本,是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本。如固定资产的折旧和维护费、办公费等。

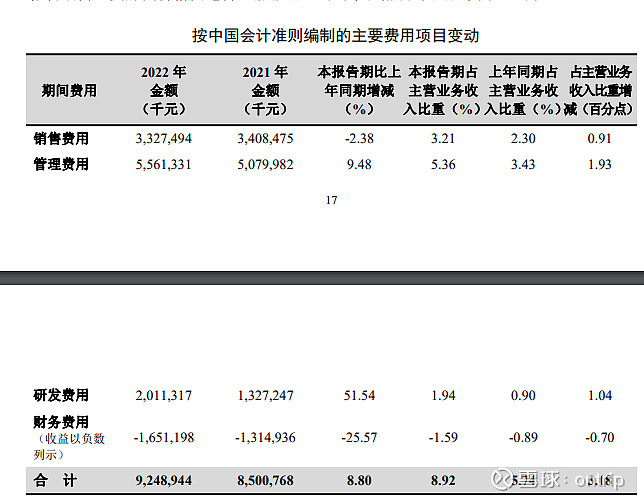

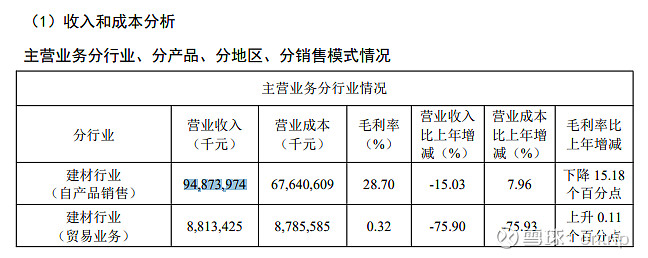

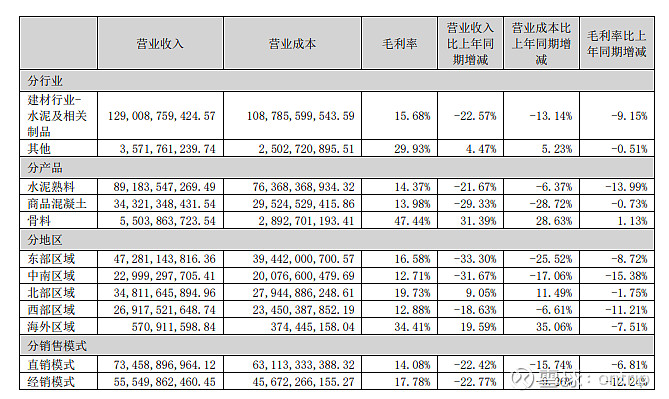

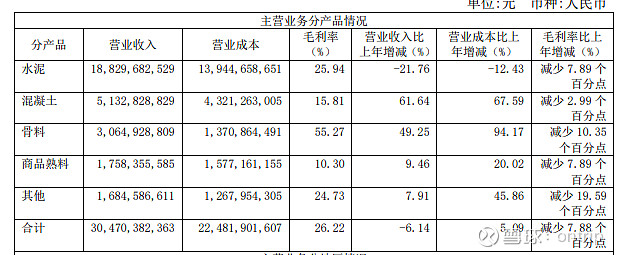

打开海螺2022年报,报告期内,本集团水泥和熟料合计净销量为 3.10 亿吨,同比下降24.12%;实现主营业务收入 1,036.87 亿元,同比下降 30.05%;营业成本 764.26 亿元,同比下降22.92%;产品综合毛利率为 26.29%,较上年同期下降 6.82 个百分点。本集团水泥熟料自产品销量为 2.83 亿吨,同比下降 6.94%;自产品销售收入948.74亿元,同比下降 15.03%;自产品销售成本 676.41 亿元,同比上升7.96%;自产品综合毛利率为 28.70%,较上年同期下降 15.18 个百分点。

截至报告期末,本集团熟料产能2.69 亿吨,水泥产能 3.88 亿吨,骨料产能 1.08 亿吨,商品混凝土产能 2,550 万立方米,在运行光储发电装机容量 475 兆瓦。

报告期内,销售费用、管理费用、研发费用、财务费用合计占主营业务收入的比重为8.92%,同比上升 3.18 个百分点。若剔除贸易业务收入影响,销售费用、管理费用、研发费用、财务费用合计占主营业务收入的比重为 9.75%,同比上升2.14 个百分点。

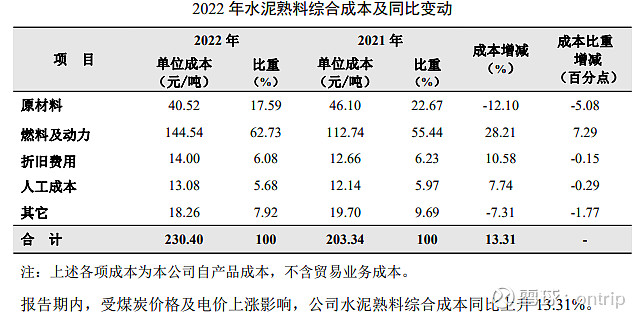

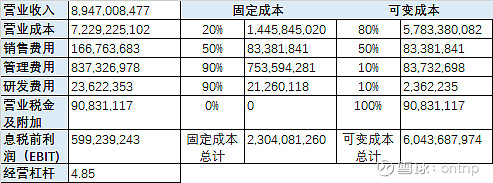

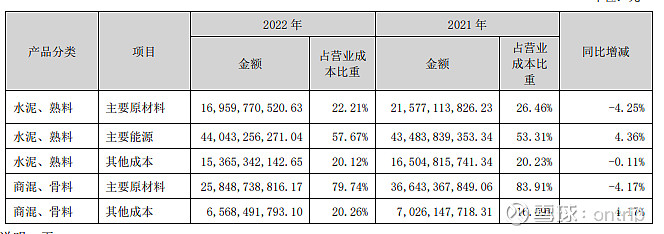

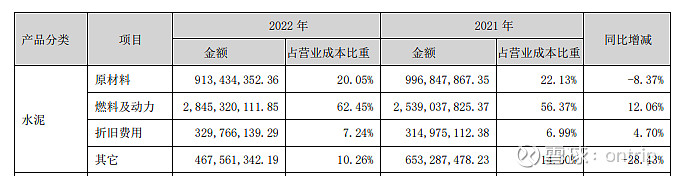

在营业成本中,折旧费用和人工成本是相对刚性的,属于固定成本。原材料、能源及动力和产量相关,是变动成本。其它费用年报中没有详细解释,可能是修理费、办公费、水电费、机物料损耗、劳动保护费以及其他制造费用,姑且算作固定成本。估计营业成本中固定成本占20%,变动成本占80%。

海螺集团2022年(除贸易业务外)的成本结构如下:

对经营利润影响的主要变量是:销量,价格和煤价。

在价格不变的情况下,如果销量降低10%,EBIT为116亿,如果销量降低20%,EBIT为79亿。

销量不变,如果价格下降16%,EBIT接近0,企业艰难维持生存;如果价格下降20%,EBIT为-36亿,企业就进入慢性死亡螺旋。

如果销量和价格不变,煤价下降10%,EBIT为186亿,增加20%。

———————————————————————

——————————————————————

再看看万年青的年报,万年青的市场主要集中在江西省。

“2022年,公司实现水泥销售 2118 万吨,同比下降 14.2%;商砼销售 610 万方,同比下降 2.5%;骨料销售 1122 万吨;营业收入 112.82 亿元,同比下降 20.58%;净利润 5.84 亿元,同比下降 74.69%。

公司业务主要集中于江西本土区域,并向周边省市辐射。公司水泥产能 2,600 万吨/年,在江西省内产能位居前三, 水泥产能利用率超过 80%。公司在稳步发展水泥业务的同时积极延伸上下游产业链,目前在省内布局商砼企业近 30 家, 拥有商品混凝土产能 2,205 万方/年,骨料产能 1,500 万吨/年,为公司创造新的利润增长点。公司水泥产品畅销江西赣 南、赣东、赣北大部分地区以及福建、浙江、广东等周边省份,在江西的市场份额位居前列。 近年来,江西水泥市场一直保持良好的增长态势,但在去年受房地产下行、江西农村市场建设投资放缓等多重因 素影响,整个市场需求下滑严重,对江西省水泥行业也产生较大冲击。2022 年全年江西水泥产量 8768.6 万吨,同比下 降 13.44%(数据来源:国家统计局)。

截至报告期末,公司熟料产能 1,375 万吨/年,水泥产能 2,600 万吨/年,水泥产能利用率超过 80%。拥有商品混 凝土产能 2,205 万方/年,骨料产能 1,500 万吨/年。公司水泥销售模式以经销为主、直销为辅,商砼产品以直销为主、 江西万年青水泥股份有限公司 2022 年年度报告全文 12 经销为辅;销售区域主要集中在江西省,省内销量占比 80%左右;细分市场主要分为民用市场、基建、房地产等,细分 产品根据强度等级主要分为 32.5、42.5、52.5 三类,公司将根据市场需求结构变化调整营销策略。

煤炭及电力成本占水泥生产成本超 60%,是影响水泥企业盈利情况的重要因素,其中以煤炭在制造成本中占比较大, 公司使用的煤炭以外购烟煤为主,公司与多家煤炭供应商签订长期合作协议,煤炭直供量占比超过 80%。

公司生产经营业绩主要受生产制造所需原材料价格、国家宏观经济政策、错峰生产、业务覆盖地区固定投资等多方 面因素驱动,周期性、季节性、区域性特征较为明显。 从生产制造所需原材料的角度来看,报告期内公司所用石灰石大部分由公司自有矿山开采所得,开采费用相对较低, 对经营业绩影响较小,但水泥制造过程中受煤炭、电力价格影响较大,报告期内煤炭价格高位运行,国家开放电价浮动, 高能耗企业不受上浮 20%限制等一系列因素推高了公司水泥制造成本。 从需求的角度来说,房地产投资持续下滑“拖累”水泥需求,房地产作为拉动水泥需求的“三驾马车”之一,房地产市 场萎靡不振严重影响着江西的水泥需求。江西省统计局数据显示,2022 年江西省房地产开发投资同比下降 12.6%;基建 作为拉动水泥需求的“三驾马车”之二,部分市政工程、省市重点建设工程以及民间投资项目等受资金影响,或停工或 延期,开工率、建成率明显不高,影响水泥产品整体需求。农村建设作为拉动水泥需求的“三驾马车”之三,农村市场 投资暂缓同样影响江西水泥需求,近年来江西省各级政府大力推进乡村建设行动,落实“183+5”建设任务,并统筹“村 村通”等农村基础设施建设等工作,到 2022 年江西已建设 6000 个新农村建设村点和 20 万户农村改厕任务,随着农村建 设工作第一步的基本完成,2022 年江西农村市场对水泥的需求也明显下滑。”

万年青2022年成本结构如下(除贸易业务外)

在其它因素不变的情况下,如果销量下降10%,预估息税前利润约为3亿,如果销量下降20%,预估息税前利润为-7亿人民币。如果价格下降10%,息税前利润约为-3亿。

如果煤价下降10%,息税前利润约9.5亿。

——————————————-———————————————

天山水泥

以下信息来自2022年报:

水泥企业一般选址靠近于石灰石资源的地区,在地理位置布局上受到局限。由于受石灰石资源和运 输成本的制约,水泥企业呈现出明显的区域性特征。水泥销售区域化特征明显。不同的运输方式,其经 济运输半径差异较大。公路运输经济半径一般为 200 公里以内,铁路运输经济半径一般在 200-400 公里, 水路运输经济半径一般在 600-1000 公里。当超过此距离运输,将会大幅度增加运输成本,削弱市场竞争 力。 预拌混凝土行业由于预拌混凝土产品具有易凝结的特性,一般需在 2 小时内运送至施工现场,运输半 径一般在 25 公里至 50 公里,导致预拌混凝土市场呈现出极强的地域性,各区域企业数量、产品质量参差 不齐,竞争程度也有较大差异。 骨料行业具有热点区域、消费集聚的区域性特点,全国砂石骨料消费总量的 70%集中在长三角城市群。 骨料的经济运输半径与水泥基本相同。近年来,砂石“公转铁”“公转水”极大地打破了传统砂石运输 陆运半径,在铁路、水路发达区域骨料区域性特征有所弱化。

截止报告期末,公司拥有熟料产能 3.2 亿吨,产量 2.2 亿吨;商品混凝土产能 4.0 亿方,产量 0.79 亿方;骨料产能 2.3 亿吨,产量 1.5 亿吨。

2022 年,煤碳资源偏紧情况突出,价格整体处于高位;市场交易电价上下浮动范围扩大,电价大幅 上涨;公司煤电成本同比上涨。 应对措施:1.加强源头市场调研,准确研判市场信息,抓住采购时机,整合需求,组织集中招标采 购;2.开源保供,持续拓展直供采购渠道,缓解保供与成本压力;3.持续强化创新,采用低价替代原材 料,缓解成本上升压力;4.通过集中管理,联合采购等方式应对采购成本的上升。

——————————————————————————————

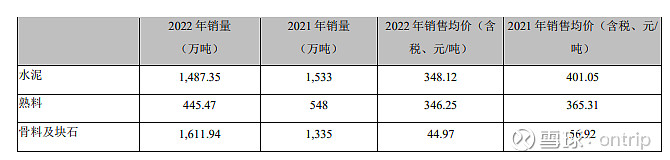

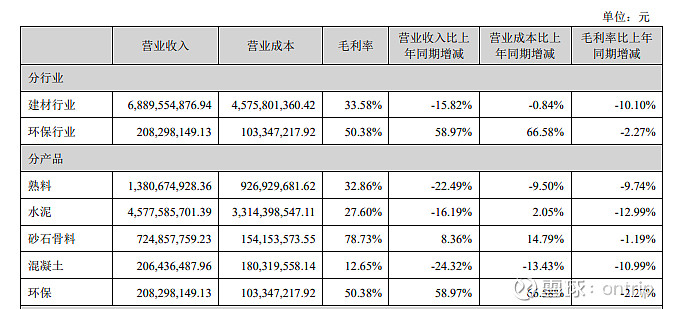

2022 年公司生产熟料 1,525 万吨,比上年下降 5.69%,实际外销熟料 445 万吨,外销量比上年下降 18.72%,熟料销售毛利率为 32.86%,比上年下降 9.74 个百分点,主要是原燃料煤炭价格上涨致成本上 升明显而产品销售价格下降;同时西部子公司熟料销售比重上升而售价相对较低,影响整体毛利率下降。 2022 年公司生产水泥 1,512 万吨,比上年下降 2.85%,销售水泥 1,487 万吨,比上年下降 3.00%, 水泥销售毛利率为 27.60%,比上年下降 12.99 个百分点,主要是原燃料价格上升致成本上升而售价同 比下降,且西部子公司水泥销售比重上升,西部子公司水泥销售毛利率低于华东沿长江区域子公司;本 年 42.5 级水泥和 52.5 级水泥销量上升,新增油井水泥销售。

截止本报告期末,公司水泥熟料年总产能约 1,650 万吨,水泥年总产能约 2,000 万吨,年余热发电 能力约 77MW,商品混凝土年总产能约 60 万方,骨料年总产能约 1,800 万吨,环保协同处置各类危固 甘肃上峰水泥股份有限公司 2022 年年度报告全文 16 废年总产能约 57 万吨。

——————————————

塔牌水泥

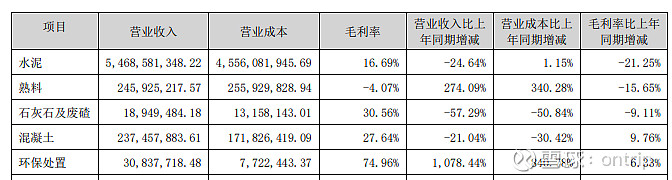

2022 年,公司实现水泥产量 1,844.57 万吨,较上年同期下降 7.65%;实现水泥销量 1,826.44 万吨, 较上年同期下降 7.70%;实现熟料销量 88.66 万吨,较上年同期增长了 319.75%;实现营业收入 60.35 亿元,较上年同期下降 21.76%;实现归属于上市公司股东的净利润 2.66 亿元,较上年同期大幅下降 85.50%。

。截至报告期末,公司熟料产能 1,473 万吨,排名第 15 名(数据来源:中国水泥协会), 水泥产能 2,200 万吨,在中国水泥协会发布“2020 年全球 40 大水泥企业”榜单中塔牌集团位列第 40 位。公

报告期公司各等级水泥销售毛利率较上年同期下降幅度较大,一方面是由于水泥需求快速下降,竞 争加剧,致使水泥价格不断下行,报告期公司水泥销售单价同比下降了 18.35%;另一方面是由于报告 期煤炭价格高位运行,水泥制造成本居高不下,报告期公司水泥销售成本同比上升了 9.60%;在售价下 跌和成本上升挤压下,导致了各品种水泥销售毛利率出现较大幅度下降。

报告期内,公司实现归属于上市公司股东的净利润同比下降了 85.50%,实现利润总额同比下降了 84.25%,大于行业利润总额 60%的降幅,原因分析如下: (1)水泥销量下降的影响:如上面“水泥销量下降的主要原因分析”所述,受水泥需求快速下降 的影响,报告期公司水泥销量同比下降 7.70%,减少了报告期的利润总额,其影响金额占报告期利润总 额下降金额的比例为 27.40%; (2)水泥销售价格下降的影响:如上面“水泥价格下降的主要原因分析”所述,受区域市场水泥 供需阶段性失衡和周边省份低价水泥的无序流入的影响,报告期区域市场水泥价格下行较多,致使公司 水泥销售价格同比下降 18.35%,大幅减少了报告期的利润总额,其影响金额占报告期利润总额下降金 额的比例为 60.25%; (3)水泥销售成本上升的影响:报告期公司煤炭平均采购单价同比上升 20.39%,使得水泥平均销 售成本同比上升 9.60%,相应减少了报告期的利润总额,在抵减水泥销量的同比下降对销售成本影响后, 水泥销售成本上升影响金额占报告期利润总额下降金额的比例为 2.55%;

——————————————————

华新水泥:

截至 2022 年底,公司在湖北、湖南、云 南、重庆、四川、贵州、西藏、河南、广东、上海、江苏、江西、陕西、海南等 14 省市及海外 2022 年年度报告 12 / 182 塔吉克斯坦、吉尔吉斯斯坦、乌兹别克斯坦、柬埔寨、尼泊尔、坦桑尼亚、赞比亚和马拉维八国 拥有 300 余家分子公司,具备水泥产能 1.18 亿吨/年(粉磨能力,含联营企业产能)、水泥设备 制造 5 万吨/年、商品混凝土 6,875 万方/年、骨料 2.1 亿吨/年、综合环保墙材 5.4 亿块/年、加 气混凝土产品(砖、板)95 万方/年、砂浆 132 万吨/年、超高性能混凝土 40 万吨/年、民用幕墙 挂板 80 万平方/年、工业防腐瓦板 300 万平米/年、石灰 69 万吨/年、水泥包装袋 7 亿只/年及废 弃物处置 1,571 万吨/年(含已获环评批复但尚未投产项目)的总体产能。 2022 年,水泥业务的收入占公司营业收入的比例为 67.6%,在公司的所有业务中居主导地位, 但非水泥业务稳步提升。

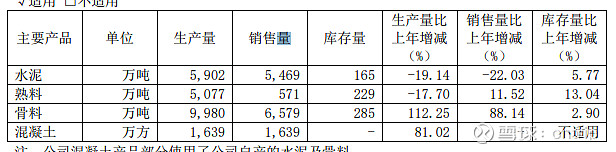

2022 年,受水泥行业景气度快速下滑的影响,公司实现水泥和熟料销售总量 6,040.03 万吨, 较上年下滑 19.76%。得益于大力推进一体化发展,公司骨料生产量 9,980 万吨,同比增长 112.25%; 商品混凝土销量 1,638.90 万方,同比增长 81.02%;环保业务处置总量 331 万吨,同比增长 1%。 全年实现营业收入 304.70 亿元,同比上年减少 6.14%;实现利润总额 39.88 亿元,归属于母公司 股东的净利润 26.99 亿元,分别较上年同期下滑 45.91%和 49.68%。

————————————————————————

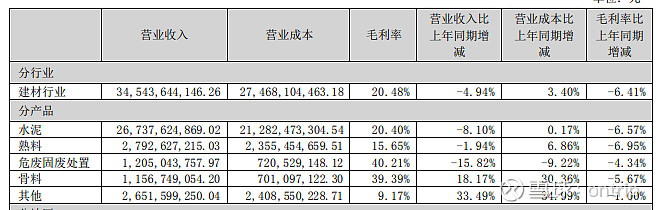

截至报告期末,公司熟料产能 1.10 亿吨,2022 年度产能发挥率约 69.95%;水泥产能 1.76 亿吨, 2022 年度产能发挥率约 48.94%;骨料产能 6200 万吨,2022 年度产能发挥率约 54.71%(以上为统计口 径计算)。

报告期内,公司销售水泥和熟料共计 8,688 万吨,同比降低 12.88%;实现营业收入 345.44 亿元, 同比降低 4.94%;实现归属于上市公司股东的净利润 13.58 亿元,同比降低 51.69%。