Hi,这里是第三期的一稻iTo定期策展,和你分享过去两周值得一看的投资文章。

摘要:

别人分享了:

1)巴伦周刊:巴伦周刊的年中投资大师推票表现如何?年底回顾 & 选股思路总结

2)互联网怪盗团:腾讯游戏为何独树一帜?或许和企业文化有关

我的近况:

1)《参与感》和《the start up of you》纠正了我对《纳瓦尔宝典》的人力杠杆的看法

1. 别人的分享

1.1 巴伦周刊圆桌:

巴伦周刊是美国著名的投资杂志,深受投资者青睐。查理芒格订阅巴伦周刊超过50年,从中找到了一个相当不错的idea——哪怕只有一个:

查理芒格:“我读《巴伦周刊》,读了 50 年。整整 50 年,我只找到了一个投资机会。通过这个机会,我在几乎没有任何风险的情况下,赚了8000 万美元。”

巴伦周刊会邀请一批优秀的投资者分享投资标的和逻辑,历史上的受邀者包括彼得林奇、Mario Gabelli这样的投资大师。

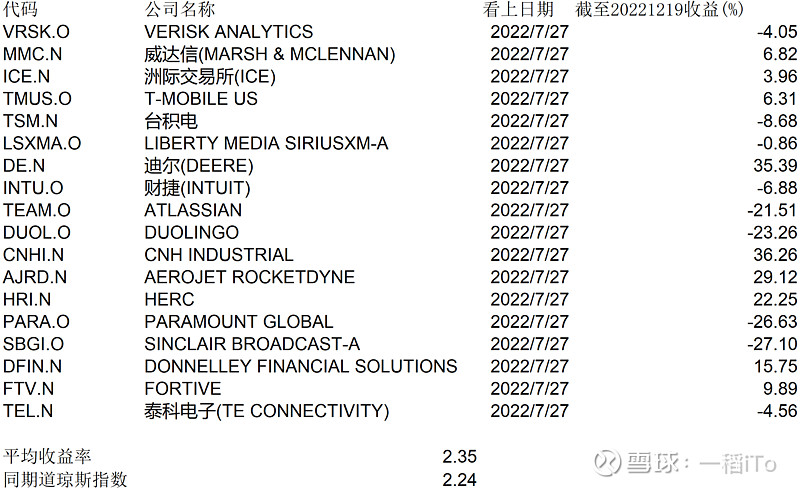

我在今年2022年7月27日偶然发现,巴伦周刊官方发布了中文翻译版的年中选股推荐。于是我好奇地在Excel中记录了对应的标的,并想着隔段时间来看看表现。现在正好年底,让我们来看看投资大师的推票表现如何:

在忽略交易费用的前提下,整体来看还是打败了市场:如果在7月27日以收盘价平均买入所有推荐标的,那么持有到12月19日组合收益率是2.35%,而同期道琼斯指数收益率是2.24%。

当然,这个时间窗口实在是太短了,仅仅只有不到半年的时间,不能合理地评价推票表现。

所以我们能从中收获什么呢?汇总大师们看重的投资逻辑,或许能指引我们将投资做的更好。

常被提及的是资本配置:投资大师们极其重视资本配置,尤其是回购。在很多标的中,投资大师的个股推荐逻辑不会超过三个,但是最后一个往往都和资本配置有关,比如“通过回购,公司在向股东返还更多的资本”、“股息率xx%,能够把持续创造的现金流用于派息”。

这让我回想起自己差点踩的坑。我曾经发现$上海机电(SH600835)$ 是一家不错的公司,拥有着不错的护城河和成长性,ROIC等财务表现也说得过去,而且扣除现金后估值低的离谱(不到4x EV/EBIT),仿佛市场在预期公司将要破产。

但在考察完资本配置后,我明白如果公司赚来的钱无法100%分配给股东,那么公司的估值就应该大打折扣。如果100%返还资本的公司估值为100%,那么仅仅返还50%资本的公司估值也不应该超过50%。

上述思路让我避开了不少基本面良好、但是资本配置很差的投资标的,比如$福寿园(01448)$ 、$承德露露(SZ000848)$ 、一系列白酒股。单纯从经营角度看,他们的估值甚至是存在机会的;但如果还要考虑资本配置,那他们的估值显著高估。

巴伦周刊的原文链接,需要付费,我感觉还是值得的:

1.2 腾讯游戏为何独树一帜?

从最近的B站游戏业务裁员开始说起,阿里巴巴、抖音等互联网平台的游戏业务开展都不太顺利,唯独腾讯游戏做的不错,这是为什么?

作者互联网怪盗团认为,腾讯的游戏业务之所以成功,核心原因之一是松散的管理和“内部赛马”机制:

从根本上讲,平台公司与内容公司的经营逻辑就是矛盾的。平台公司必须是快公司,以最快速度、不惜代价地建立规模效应和网络效应,排名第一和排名第二的差异极大,一步走慢了就会步步走慢。内容公司往往是慢公司,优质内容不但需要钱,也需要时间和正确的人;第一步慢了可能无所谓,慢工经常能够出细活。在做平台的时候养成的很多企业文化、组织手段、评测机制,在做内容的时候不但毫无用武之地,甚至可能有负作用。像国内的腾讯,以及国外的微软、索尼这极少数做成了游戏的平台公司当中,游戏部门都严格独立于平台部门。所以,平台公司做不成游戏才是正常的。

这和我的想法一脉相承。作为一个游戏爱好者,我深刻理解企业文化对游戏开发的重要性,这就像低成本优势企业不仅得有规模效应等成本优势,还得有高效运营的企业文化优势。

感谢互联网怪盗团的分享。原文链接:

3. 我的近况

我自己比较怂和内向,本来就不太擅长建立人力杠杆,人脉啥的听着也很势利;而且纳瓦尔更青睐产品杠杆和资本杠杆,认为这些杠杆不需要处理复杂的人际关系。我感觉找到了借口,没有过多考虑建立人力杠杆,心安理得地满足于建立资本杠杆和产品杠杆。

但是《参与感》和《the start up of you》纠正了我的错误看法,核心原因是人力杠杆的潜力比资本杠杆和产品杠杆大很多。你能够通过人力杠杆来获得另外两个杠杆,比如通过KOL的背书和引流获得产品杠杆、向有钱人募集资金来获得资本杠杆,但是你难以通过资本和产品杠杆获得人力杠杆。

乔布斯和扎克伯格表达过类似的看法:他们有一半的时间是在招募人才,而不是亲自做产品。

话说回来,在这个过程中,我犯了什么错误呢?

我不应该仅仅只考虑Cost,而是要综合考虑Reward & Cost。哪怕一个事情的Cost很高,如果其Reward极高,以至于Reward/Cost比例很出色,那么也值得考虑一做;而不是因为Cost过高就直接放弃,而不管Reward的高低。

在这个思路下,人力杠杆也值得重视。虽然建立人力杠杆的Cost远大于产品杠杆和资本杠杆,但是其Reward潜力也远大于上述两者。

接下来我打算看看建立human capital leverage的书,豆瓣张宇涵的这份推荐或许是不错的起点:

结语

以上就是过去两周我认为最值得分享的内容,也欢迎你们分享好内容。

祝朋友们也有充实的收获,周中快乐,工作顺利。

一稻iTo

2022/12/21