【哔哥哔特导读】行业标杆再度升级,如何借势完成升级,抓住宝贵的替代窗口期?比亚迪e平台3.0 EVO揭示了产业链的三大趋势,不容错过。

最高23000 rpm转速,支持225 km/h高速,12合一智能电驱,比亚迪e平台3.0 EVO向市场上,投下了新的王炸牌。

比亚迪e平台3.0 EVO升级了什么?

纵观比亚迪e平台3.0 EVO,相较于2021年推出的比亚迪e平台3.0,主要升级点如下:

首创 12 合一智能电驱技术:

据悉,比亚迪e平台3.0 EVO的电驱技术集群,集成了全球量产最高转速23000rpm的高转速电机、碳化硅电控、高效减速器、车载充电器(OBC)、直流变换器(DC-DC)、高压配电模块、整车控制器(VCU)、电池管理器(BMC)、能量管理智控系统、智能升压模块、智能升流模块、智能自加热模块。

相较于上一代产品的八合一设计,比亚迪e平台3.0 EVO明显在集成度上,有了更高的水准。

CTB 整车安全架构技术集群:

相对于比亚迪e平台3.0,比亚迪比亚迪e平台3.0 EVO首创CTB 整车安全架构技术集群,通过升级进一步提升车身安全性,正碰安全性能提升 60%、乘员舱抗变形能力提升 50%,并且有效保持了车身的NVH水准。

全域智能快充技术集群

比亚迪e平台3.0 EVO和比亚迪e平台3.0一样,依然是支持800V的高压,不过在充电技术上,比亚迪e平台3.0 EVO升级了智能升流快充技术、智能末端快充技术、全场景智能脉冲自加热技术、智能升压快充技术、智能双枪快充技术、智能宽温域高效热泵技术集群。

得益于这些新技术,比亚迪e平台3.0 Evo有着对公共直流充电桩更好的兼容性、更快的充电速度、更强的低温充电性能。

另外,在底盘性能上,比亚迪e平台3.0 Evo也有着不小的提升,整车运动性能更加出色。

▲搭载比亚迪e平台3.0 EVO的海狮07 EV 来源:比亚迪官网

新平台带来三大新趋势

作为国产汽车的“门面”,比亚迪的技术应用,对于整个上下游产业链来说,具有举足轻重的影响。新平台的发布也提出了更高的要求。

更高的集成化:比亚迪e平台3.0 EVO在电驱电控系统的集成度上得到了更为明显的提升,这也给连接器提出了更高的要求——如何在一个复杂的电驱系统中,实现比以往更复杂的功能?

简单来说,新平台对于连接器的集成化和小型化有着更高的要求。据专业人士介绍,车用连接器要实现集成化和小型化,重点可以通过基础性能的提升,达到将多个连接器功能集成到一个模块中的目的,这样可以减少所需连接器的数量和占用空间。

另外,优化连接结构和端子设计,也可以使连接器更加紧凑,减少空间占用。

高压化:虽然比亚迪e平台3.0 EVO这次依然保持800V的电压规格,没有进一步的提升,但随着各大车企的升级迭代,800V平台的普及已经是不可逆的趋势了,并且在未来,不少品牌也会逐步迭代到1200V平台。

值得注意的是,比亚迪比亚迪e平台3.0 EVO的智能升流快充技术,还可以将250A公共充电桩车端充电电流提升至400A,这就意味着,在高压化设计的同时,电流的升级也要纳入考虑的范围内。

▲新能源汽车高压连接器 来源:Pixabay

目前,高压连接器的发展,已经进入到第四代,主要还是围绕着高压互锁功能的升级迭代,重点还是应该关注端子与导线之间,端子与端子之间,以及端子与套圈之间的连接稳定性和安全性,从而保证整个结构符合车规需求。

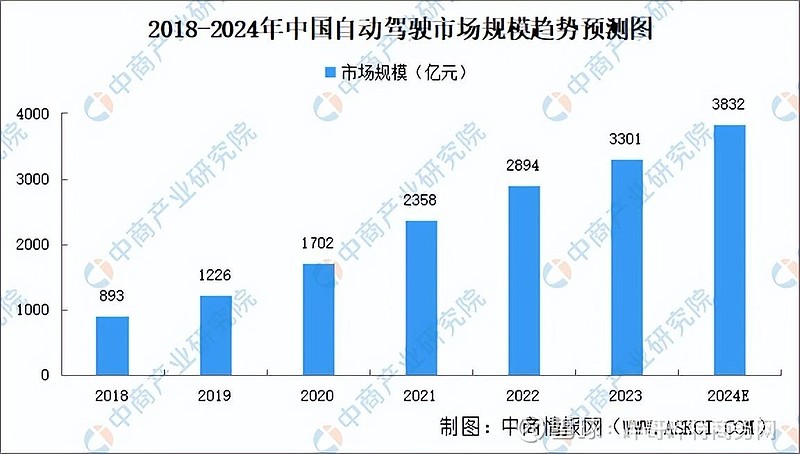

智能化:根据中商产业研究院数据,2023年,我国自动驾驶市场规模已增至3301亿元,预计2024年我国自动驾驶市场规模将达3832亿元,增长趋势明显,市场前景广阔。

▲2018—2024年中国自动驾驶市场规模趋势预测图 来源:中商产业研究院

从我国目前的《汽车驾驶自动化分级》(GB/T40429-2021)标准来看,目前国内大部分汽车正处于L2级别,少部分车企已经开始进行L3级别的测试,未来,L4和L5级别的自动驾驶,也将会成为市场上的主流。

随着自动驾驶等级的增高,L3、L4以及更高阶的智驾,对于高频高速连接器的性能,也提出了更高的要求,以便达成自适应巡航、碰撞避免、盲点侦测等功能。而这就要求车内的连接器能够做到更高的数据传输速率,如HSL-Ⅱ等。后续,我们也会对智能化方面,进行更为深入地解读分析。

国产化:车用连接器进行时

纵观近年来比亚迪的发展,可以用两个词来概括:产品升级+技术普及。

这两点,也正是比亚迪研发实力的印证。依托自研的三电系统,比亚迪不仅能够让产品性能指标处于市面领先水准,而且还能控制生产成本,保证价格优势。

由此我们也不难看出,自主化+国产化,是比亚迪在市场中安身立命的基本盘,而这也正是目前国内供应链需要重点补强的部分。这在国务院《“十四五”数字经济发展规划》中也有所提及:“着力提升基础软硬件、核心电子元器件、关键基础材料和生产装备的供给水平,强化关键产品自给保障能力。”

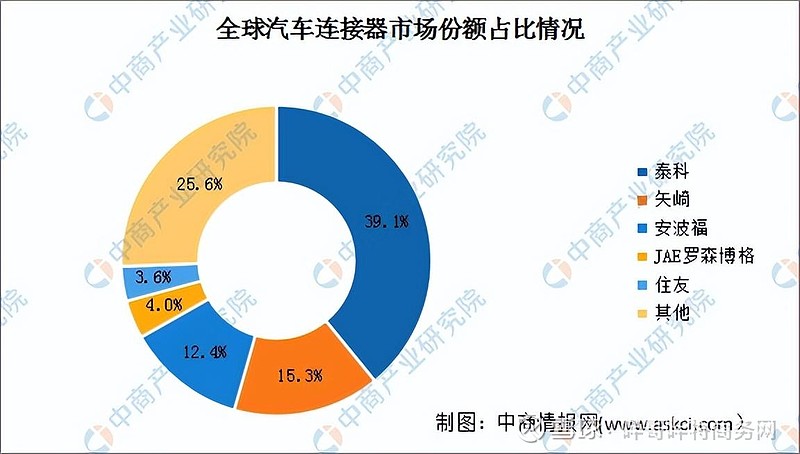

虽然从市场格局来看,泰科、矢崎、安波福在市场上的地位比较稳固,三家公司在全球市场份额占据了66.8%的份额,JAE罗森博格和住友也有一定的市场份额。但在国内,不少厂商、如瑞可达、琥正电子等,在高压连接器、换电连接器等领域均已取得显著的技术突破,并逐渐开始在市场中占据一席之地。

▲全球连接器市场份额占比 来源:中商产业研究院

另外一方面,像立讯精密、电连技术等企业,在高频高速连接器方面,也取得了进步,正加速追赶以缩小和头部企业之间的差距。

小结

总体来看,目前新能源汽车正处于上半场电动化与下半场智能化的交界节点。连接器行业,国产厂商也迎来了宝贵的替代窗口期,如果能够抓住集成化、高压化以及智能化三大趋势,形成品牌和规模效应,突破长久以来国际一线大厂的竞争壁垒,对整个行业来说,都是大有好处的。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载,