上海车展,灯厂奥迪恐怕感受到了危机。死对头奔驰,还有智己、高合等新晋车企,都在配套商支持下推出了可投影智能像素大灯和先进灯光系统。

采用新技术的大灯,不仅可以充分提升夜间行车安全,还可以实现许多意想不到的酷炫功能。

曾几何时,我们可曾会想到蒸汽驱动的福特T型车,会发展成现在这样。但有时不得不感慨,时代真的变化得非常快,汽车智能产业变革,真的来了。

一月初,我们重点讨论过自动驾驶,当时我说,自动(智能)驾驶是新能源汽车的决战之地。

华为布局三年,野心不仅只是做成软件和硬件一体,更是要做智能汽车时代的微软,最终形成以自己为中心,链接大部分现有业务,广纳朋友圈,打造出一个完整的生态。

2021,可谓汽车智能化元年,在风口下,机会非常多。今天就给大家重点讲一个其中即将放量的细分方向——汽车激光雷达,讲之前,还是按照惯例给大家做个梳理。

梳理

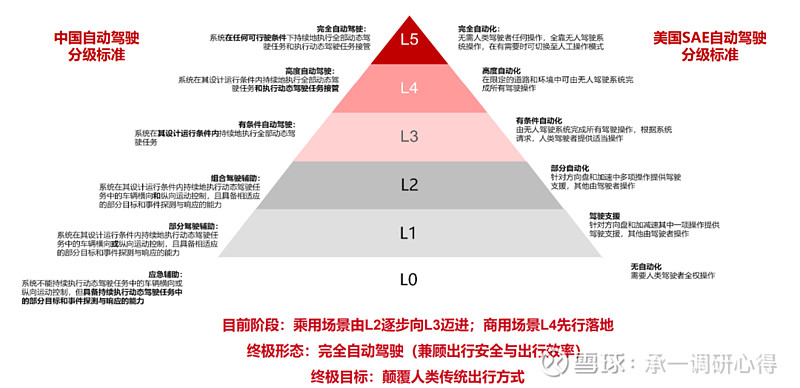

自动驾驶分级标准

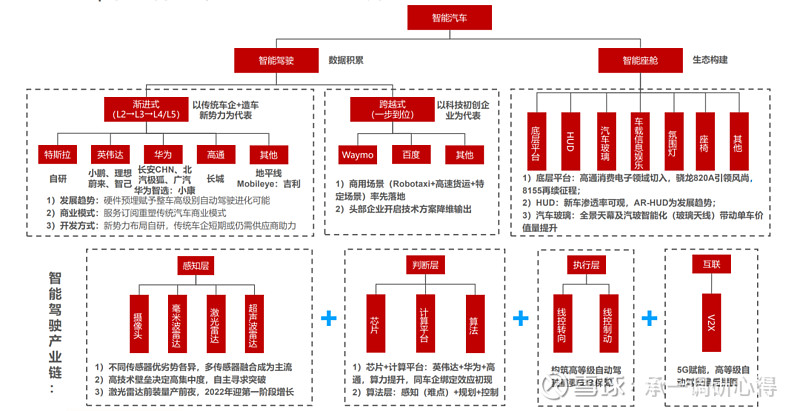

智能驾驶汽车产业链梳理图

从图中可以看到,激光雷达属于智能汽车的感知层。而目前市场感知主流方案主要有以特斯拉为代表的视觉系和以Waymo为代表的雷达系。

视觉系:以低成本摄像头为主要感知元件,较为依赖硬件性能与软件算法。

雷达系:高性能激光雷达为主要感知元件,感知精度高、软硬件依赖程度低。

视觉系属于轻感知重算法,而雷达系主要是通过规模量产和技术迭代来助力激光雷达降本增量。

由于短期内纯视觉系软硬件壁垒较高,难以被车企广泛采纳,故市场普遍更加看好激光雷达作为主流方案装车。

市场空间

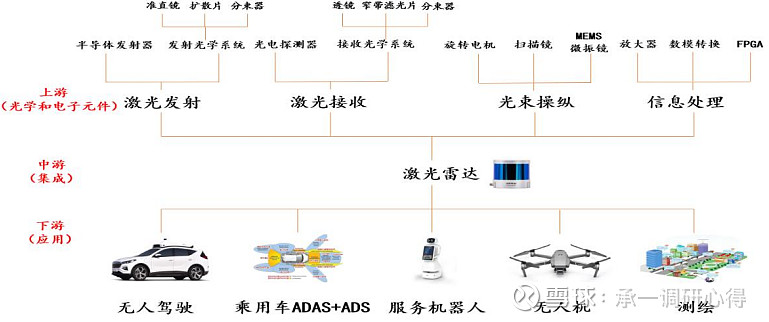

激光雷达产业链上下游

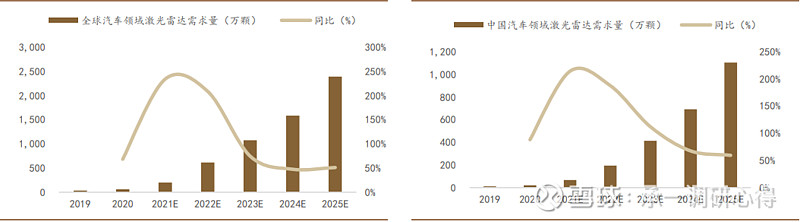

从图上可以看出,激光雷达产业链下游需求主要为无人驾驶、乘用车ADAS+ADS、服务机器人、无人机及测绘等领域,基本都是市场热门。

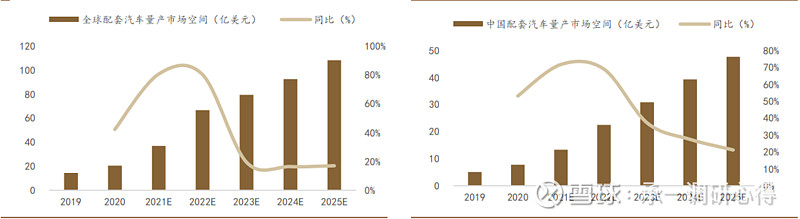

基于几个核心假设,单讲汽车领域,2025年全球/中国市场激光雷达在下游配套汽车量产领域空间将有望分别达108.0/47.6亿美元。

可以说,激光雷达空间广阔,需求旺盛。但行业尚处早期发展阶段,中外厂商均具备较强竞争实力,市场竞争比较激烈。

投资建议

全球自动驾驶等级需求提升背景下,感知效果更好且软硬件依赖程度较低的激光雷达方案将配套汽车量产。从阶段上来看,激光雷达的风口已经到了。

目前激光雷达行业竞争格局较为激烈,我认为具备技术与客户优势厂商将在未来行业竞争中占据主动。

激光雷达厂商方面,A股比较稀缺,万集科技还算贴合,但股价趋势不好。

而整车领域,我们直接关注华为产业链核心标的 $北汽蓝谷(SH600733)$ 、 $长安汽车(SZ000625)$ 、 $广汽集团(SH601238)$ 即可。 #今日话题#