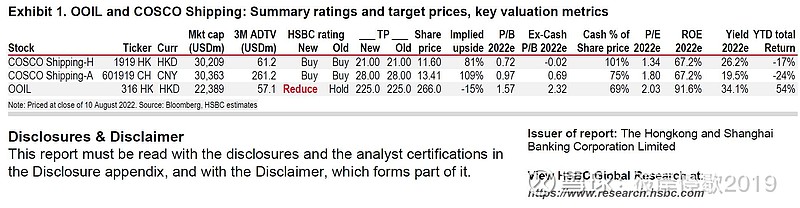

我们将东方海外从持有降级为减持;维持中远海控买入评级。本报告主要关注两者之间的估值差距,以及本周期与过去的差异。除此之外,我们的行业观点保持不变。目前虽然我们市场依旧争论海运在晚周期时的绝对估值,但从相对估值而言,我们认为在业绩期前增持中远海控和减持东方海外显得合理。

报告链接: 网页链接

核心观点:

【年初至今,东方海外的表现明显优于中远海控】

o 截至2022年,东方海外的股价已上涨54%(含股息),而中远海控的H股下跌17%,A股下跌24%

o 我们将东方海外的优异表现归因于其流动性改善、股息乐观、涉足不同指数以及相对较低的税收(吨位税与公司税)

o 由于其股息前景缺乏可见性和相对较高的税收,中远海控股价表现落后

o 东方海外的12个月远期市净率是共识的1.5倍,而CSH-H的市盈率为0.59倍

【考虑到现金的占比,我们估算中远海控目前的市值约等于其2022年末现金,而东方海外则以2.3倍2022年末市净率交易】

o 我们评估我们所覆盖的集装箱航运公司的2022年除现金P/B估值,发现东方海外相对更贵,2.32倍(除现金)的市净率与中远海控为-0.02倍的市净率,这意味着每股现金高于股价。

【股息预期:投资者对东方海外与中远的预期差异显著】

o 考虑到过往的派息表现,虽然这一预期差异一定程度上可以理解,但归根结底,这两家公司都归同一个国有企业所有,在同一个市场上市,并受到相同的基本面影响

o 我们预计2022年东方海外的股息支付率为70%,而中远海控为35%(2022年的总股息)

o 就1H22而言,我们为东方海外预计了70%的派息率(市场预期似乎更像是50-70%),而对于中远海控,我们预计了25%的派息率(市场预计不派息)

汇丰环球研究降东方海外(00316.HK)评级,由「中性」降至「减持」,目标价维持225元,偏好中远海控H股(01919.HK),维持后者21元目标价及「买入」评级。该行同时上调东方海外及中远海控H股今年盈利预测33%及9%,预期两者上半年盈利分别按年升60%及24%。

$中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$