#中国平安一季度归母营运利润391亿元# #2024年投资炼金季#

过去数年间,国内保险行业经历了巨大变革。昔日高速增长的发展势头已逐渐放缓,整个行业进入了一个转型的深度调整阶段。市场等待着保险行业迎来新增长周期:以高质量、可持续为特点的增长周期。

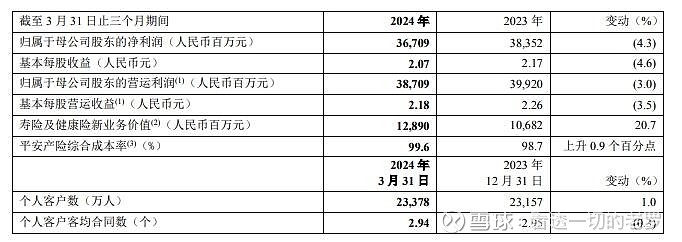

作为保险行业先行者,中国平安被视为观察行业拐点的一个重要标本。最新的一季报显示,中国平安一季度营业收入2455.69亿 ,归属于母公司股东的营运利润 387.09 亿元,同比下降 3.0%。

值得注意的是,寿险及健康险、财产保险以及银行三大核心业务恢复增长,三项业务合计归属于母公司股东的营运利润398.16亿元,同比增长0.3%。在一季度外部环境依然存在需求不足背景下,营运利润保持稳健,充分证明了平安经营韧性。

为什么说中国平安充满韧性的业绩是可持续的?借本次季报,我尝试条分缕析,深入探析分享下对平安增长底层逻辑的思考。

进一步细看,中国平安一季报有三大亮点,即寿险及健康险业务强势反转、综合金融模式不断深化、医疗养老生态圈战略持续推进,这三条增长曲线层层递进,接续向上,构建了中国平安持续增长的底层逻辑,也是这家资产十万亿级别的金融巨头穿越周期和实现高质量发展的核心动力。

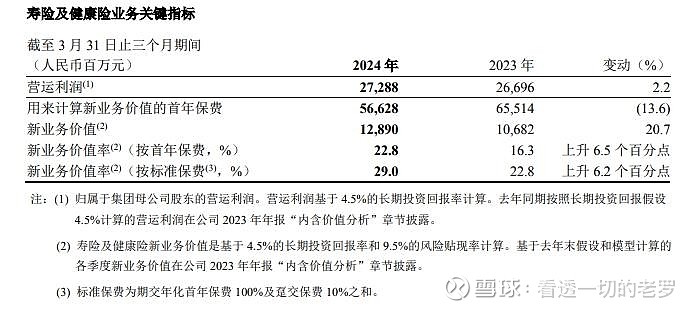

1.寿险及健康险业务增势显著,2024年第一季度,寿险及健康险业务新业务价值达成128.90亿元,可比口径下同比增长20.7%;代理人渠道人均新业务价值同比增长56.4%。

2.综合金融模式不断深化,截至2024年3月末,平安个人客户数近2.34亿,较年初增长1.0%;客均合同数2.94个。

3.医疗养老生态圈战略持续推进,2024年第一季度,平安实现健康险保费收入近400亿元;享有医疗养老生态圈服务权益的客户覆盖平安寿险新业务价值占比约70%,同比增加6个百分点。

第一增长曲线:寿险及健康险业务持续增长

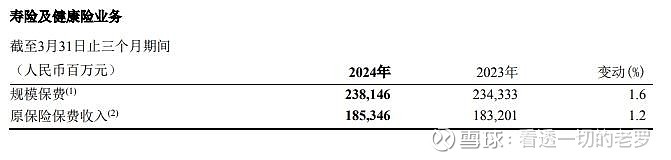

数据显示,2024年1月-3月,中国平安的寿险及健康险业务原保险保费收入1,853.46亿元,同比增长1.2%,规模位居行业领先,经营态势持续向好。

要知道,2023年一季度,在3.5%预定利率产品影响下,市场需求呈现集中释放,形成了较高基数。2024年一季度,高预定利率产品已经停售,同时“报行合一”要求对人身险公司银保业务保费收入也产生一定影响。但是,在这样的背景下,中国平安人身险保费依然取得正增长,足以见得平安寿险改革成效。

更为重要的指标是新业务价值,2024年第一季度,寿险及健康险业务新业务价值达成128.90亿元,可比口径下同比增长20.7%;代理人渠道人均新业务价值同比增长56.4%,延续了2023年度增长态势,有力回应了对新业务价值增长不可持续的观点。

从渠道和产品两个角度分析,中国平安的新业务价值的增长更多源自内生增长,通过自身变革再造增长动力。外部环境就像一颗巨石或许会影响流水快慢,但不会影响河流的方向。

渠道上,平安推出“三好五星”体系,致力于打造一支“高素质、高绩效、高品质”的代理人团队。经过主动增优以及被动脱落,现在平安的代理人队伍“优+”比例不断提升,人均产能也持续提升,开始释放出显著的新能量。平安人寿董事长杨铮在高峰会上表示:“有100位高峰人员是凭借优秀的团队业绩入围。这100位团队长管理的团队,2023年总保费192.6亿元,产能表现优异。”

产品上,依托医疗养老生态圈,平安持续深化医疗健康、居家养老、高端养老三大核心服务,构建差异化竞争优势。寿险转型的关键在于真正落实“客户驱动”,即通过深入挖掘客户真实需求、优化产品服务与客户体验,进而提升客户满意度,增强客户黏性与忠诚度。

数据显示,2024年第一季度,平安寿险健康管理已服务超1,000万客户;居家养老方面,截至2024年3月末,平安居家养老服务已覆盖全国54个城市,累计近10万人获得居家养老服务资格。平安寿险产品不再是同质化的条款保单,而是“保险+服务”,通过各类特色服务,满足了当下大众对养老、健康、医疗等真正需求,平安品牌印象正在不断重塑。如果客户想购买一份有医疗健康服务的保险,第一时间想到的就是平安。这就是平安增长的真正秘诀。

两大新引擎:综合金融+医疗养老

再深入探究中国平安产品及渠道改革,就会发现中国平安自身独特优势:综合金融+医疗养老,这既是支撑平安寿险改革升级的两大基石,也是平安未来持续增长的两大新引擎。

中国平安的综合金融模式,对标的是富国银行,是在广义综合金融的定义上,在遵循合规分业经营的前提下,围绕客户多样化金融需求,提供专业、便捷的一站式综合金融解决方案,以实现客户与公司价值最大化的特色综合金融模式。显然,综合金融模式打开了代理人渠道的上限,有利于吸引更多优质高端人才加入,同时也为深度融合打造新银保渠道打下重要基础。

基于综合金融模式,平安重构了估值逻辑,提出以“三数”作为综合金融模式的核心估值框架,即客户数、客均合同、客均利润,这三个关键指标直接决定了个人业务营运利润,也就是综合金融模式的盈利能力体现。截至2024年3月末,集团个人客户数近2.34亿,较年初增长1.0%;客均合同数达2.94个。自2019年末至今,在客户数增长了17.9%的同时,客均合同数增长了10.1%,保持持续增长。

$中国平安(SH601318)$ 的医疗养老战略,对标的是联合健康,是平安通过布局医疗养老产业,协同推进打造管理式医疗模式和养老服务,同时赋能金融主业差异化战略。截至2024年3月末,在国内,平安内外部医生团队约5万人,合作医院数超3.6万家,已实现国内百强医院和三甲医院100%合作覆盖;合作健康管理机构数超10万家;合作药店数达23.1万家,较年初新增近1,000家,全国药店覆盖率超37%;居家养老服务已覆盖全国54个城市,累计上线服务近600项。

值得注意的是,从“三数”核心估值模型看,医疗养老生态圈也显著拉升了平安个人客户全维度经营数据,有力支撑平安估值逻辑重构。截至2024年3月末,在平安近2.34亿的个人客户中有超63%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.37个、客均AUM达5.76万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、3.6倍。

高质量发展阶段的中国平安:打造更高维度竞争优势

保险行业历经数年调整,很大部分原因在于传统寿险粗放式发展模式无以为继,整个行业陷入迷茫,不断探索实现高质量、可持续发展的新路径。

可以确定的是,在未来高质量发展新阶段,保险行业的竞争不再是代理人增员单一维度,而是面向客户导向、产品导向和服务导向的全面竞争。

回到平安,从最新一季报看,中国平安寿险业务已经确立拐点,在“综合金融+医疗养老”双驱动的战略下,探索打造保险行业的新质生产力,持续构筑在商业模式、客户规模、渠道网络、科技与品牌等竞争优势。这是其他险企所不具备的优势,是更高维度的竞争优势。也就是说,平安已经跳出低纬度的内卷式竞争,与同业不在同一维度上进行竞争,而是面向未来的不断超越自我。

巨轮平安转型,如今已是轻舟已过万重山。随着经济发展、财富的积累、医疗养老需求增长,中国个人客户市场发展空间持续扩大。中国平安的“保险+养老健康医疗”战略布局非常具有前瞻性,拥有医疗健康服务具有深度和广度双重优势,有望在海量客户和广阔市场下释放更大价值,也值得投资者抱有更大期待。