网友留言:爱博医疗怎么样?

答:从公司的品质来说,我觉得是爱博医疗更好,不管是产品的竞争优势,还是公司的金融热度上,爱博医疗都是一颗闪亮的明星,但我觉得买股还是要考虑到贵不贵的问题,因为我们必定要“买得好,”而不是“买好的”。

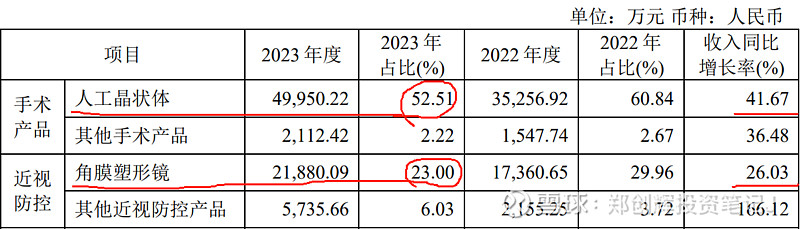

爱博医疗有两个核心产品,一个是应用在眼睛手术人工晶状体,其原理就是凸透镜的人工晶状体。还有一个核心产品是“普诺瞳”品牌的角膜塑形镜,两个产品都是非常昂贵的医疗器械产品,毛利率和净利率都非常高的两个产品。

爱博医疗特别牛的产品是人工晶状体,这是公司的自主产权研发的产品,也是目前国内唯一的生产商,公司目前在国内市场占有率大致在2021年是20%左右,余下的大部份市场份额被撑握在欧美日发达国家手里,虽然公司在技术和品牌上面和国际的还不能相比,但是在价格上,妥妥的优势,国产替代那是必然的,并且以低廉的价格迟早走出国外,对国外品牌形成竞争。

公司在人工晶状体的成长上还是保持着很高的增长速度,市场可以想象的空间也很充裕,当然最重要的莫过于他是目前市面上人工晶状体最便宜的厂家,质量也是不错的,所以各大眼科公司都有采购他的产品,这才是他特有的竞争优势所在。

当然好公司也不能买贵了,公司目前是43.11倍的市盈率,而这个市盈率的计算是在公式:PE=股价/每股净利润,而近期的净利润又是达到历史最高时期,所以相对来说,从市盈率的计算公式可以看到,在每股收益最高峰的情况下,公司依然保持43.11倍的PE值,怎么说都不算便宜。

总的来说,爱博医疗是非常优秀的一家公司,但是他的估值是不是应该值这么多钱,每个人有自己的观点,特别是在它能够长期保持30~40%增速的情况下,很多人也会觉得这个PE值是合理的。

我自己的观点是认为,爱博医疗是科创板688的公司,本身可以参与的投资者少,仅为市场的3%的投资者,外加上目前从绝对估值来说,在高业绩下除权下,依然还是有43倍PE,可能还是算比较贵的。