网友留言:三安光电?

答:不可否认,三安光电确实是一家非常优秀的公司,对于一家好的公司,如果以便宜的价格买入,那余下的就是赚多赚少的问题了,那么我们就把重心放在探讨三安光电现在的价格算不算便宜上。

三安光电的品质是非常好的,他是国内最大的LED灯生产商,从规模上也是全球出货普通LED灯芯片出货量最高的企业,现在的LED灯有很多种类型,其中使用贴片式的灯芯最为普遍,其更耐高温,寿命也更长,同时由于是贴片式灯芯在制作成本和工艺都更节省成本,使得了LED灯能够得到普及大范围的普及。这也成就了三安光电140亿元的超级营业额。

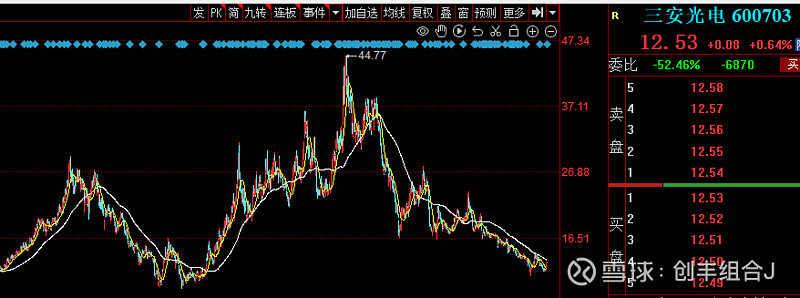

公司的股价也从最高点44.77元(前复权),到目前的价格是12.53元,这相当于回撤了(1-12.53/44.77)*100%=72%,从最高点下来,打了28折了,看过去好像有点便宜。

但是我们如果从业绩来考量一家公司应该值多少钱的时候,可能这一个便宜就不一定站得住脚了,我们先来看一下三安光电在过去的业绩表现情况。

总体的表现情况营业收入是逐年增加,说明公司在生产上面还是非常稳定的,生产端没有出现任何问题,产能上面是逐步的提升。但是公司的毛利率和净利率逐年下降,从原来2018年的33.83%的净利率到2023年的时候,净利率只剩下2.61%。

2.61%净利率基本上这也是最低点左右了,随着公司的库存不断的减少,净利率会得到适当的修复,恢复到行业的平均水平5%~8%左右。基于公司生产端还是非常稳定的,所以我们可以直接用140亿作为产能基数,进行直接推算未来的净利润:140亿*(5%~8%)=7亿~11.2亿。

公司的毛利率和净利率逐年的下降的根本原因是在于,行业技术得到了全行业的普及,从原来的一个高科技的高溢价产品,到现在行业得到了完全的普及,大家比拼的是价格,对于LED灯,它是以功能性为主,功能性参数决定着客户购买的意愿,对于品牌的美誉度很难有超高的溢价,由于它是行业龙头,即使我们给予适当的溢价,净利率做到12%左右已经是算是非常高的乐观评估了。

如果以净利率为12%,那么一年的净利润为:140亿*12%=16.8亿元。对于行业技术已经完全普及了,整个行业也进入了完全的生产过剩状态的一个行业里面,我们觉得合理的估值应该会是在15倍左右的PE值,即16.8亿元*15=252亿元。

相比于三安光电现在的625亿元的市值,对应的净利润可能在7亿~16.8亿元之间,即使我们取最高值16.8亿元来算,对应的市盈率为:PE=625/16.8=37.2倍,在技术得到普及,行业里每家公司都没有护城河的情况下面,37.2倍的PE值,也是非常昂贵的价格。

虽然三安光电集团在14元的时候,控股母公司拿出巨额的现金进行增持,但从公司的赚钱能力来说,目前625亿的价格我觉得还是要注意长期股价可能还是处于比较昂贵的区域。当然估值这种东西,永远也没有一个准确的答案,这仅仅只是代表着我个人的观点,不一定正确,不构成任何投资建议。